Европейский центральный банк

Место во Франкфурте | |

| Штаб-квартира | Остенде , Франкфурт , Германия |

|---|---|

| Координаты | 50 ° 06'32 "N 8 ° 42'12" E / 50,1089 ° N 8,7034 ° E |

| Учредил | 1 июня 1998 г. |

| Руководящий орган | |

| Ключевые люди |

|

| Валюта | Евро (€) Евро ( ISO 4217 ) |

| Резервы | 526 миллиардов евро |

| Банковская ставка | 4,25% (Основные операции рефинансирования) [1] 4,50% (Маржинальное кредитование) [1] |

| Проценты по резервам | 3,75% (Депозит) [1] |

| Предшественник | 20 центральных банков |

| Веб-сайт | ecb.europa.eu |

Европейский центральный банк ( ЕЦБ ) является центральным компонентом Евросистемы и Европейской системы центральных банков (ЕСЦБ), а также одним из семи институтов Европейского Союза . [2] мира Это один из важнейших центральных банков с общим балансом около 7 триллионов долларов. [3]

разрабатывает Совет управляющих ЕЦБ денежно -кредитную политику для еврозоны и Европейского Союза , управляет валютными резервами государств-членов ЕС, участвует в валютных операциях и определяет промежуточные монетарные цели и ключевую процентную ставку ЕС. обеспечивает Исполнительный совет ЕЦБ соблюдение политики и решений Совета управляющих и может при этом давать указания национальным центральным банкам. [4] ЕЦБ имеет исключительное право разрешать выпуск банкнот евро . Государства-члены могут выпускать монеты евро , но объем должен быть предварительно одобрен ЕЦБ. Банк также управляет платежной системой TARGET2 .

ЕЦБ был учрежден Амстердамским договором в мае 1999 года с целью гарантировать и поддерживать стабильность цен . 1 декабря 2009 года вступил в силу Лиссабонский договор , и банк получил официальный статус учреждения ЕС . Когда был создан ЕЦБ, он охватывал еврозону , состоящую из одиннадцати членов. С тех пор Греция присоединилась в январе 2001 года, Словения - в январе 2007 года, Кипр и Мальта - в январе 2008 года, Словакия - в январе 2009 года, Эстония - в январе 2011 года, Латвия - в январе 2014 года, Литва - в январе 2015 года и Хорватия - в январе 2023 года. [5] Нынешним президентом ЕЦБ является Кристин Лагард . Расположенный во Франкфурте, Германия, банк раньше занимал Евробашню до строительства ее нового здания.

Деятельность ЕЦБ напрямую регулируется законодательством Европейского Союза . Его основной капитал стоимостью 11 миллиардов евро принадлежит всем 27 центральным банкам стран-членов ЕС в качестве акционеров . [6] Первоначальный ключ распределения капитала был определен в 1998 году на основе численности населения и ВВП штата, но с тех пор ключ капитала был скорректирован. [6] Акции ЕЦБ не подлежат передаче и не могут быть использованы в качестве залога.

История

[ редактировать ]

Ранние годы (1998–2007)

[ редактировать ]

Европейский центральный банк является де-факто преемником Европейского валютного института (EMI). [7] ЕВИ был создан в начале второго этапа Экономического и валютного союза (ЭВС) ЕС для решения переходных вопросов государств, входящих на евро, и подготовки к созданию ЕЦБ и Европейской системы центральных банков (ESCB). [7] Сам EMI пришел на смену ранее существовавшему Европейскому фонду валютного сотрудничества (EMCF). [5]

ЕЦБ формально заменил EMI 1 июня 1998 года в соответствии с Договором о Европейском Союзе (TEU, Маастрихтский договор), однако он не реализовал свои полные полномочия до введения евро 1 января 1999 года, что сигнализировало о третьем этапе экономического развития. ЭМУ. [7] Банк был последним учреждением, необходимым для ЕВС, как указано в отчетах ЕВС Пьера Вернера и президента Жака Делора . Он был основан 1 июня 1998 года. Первым президентом банка был Вим Дуйзенберг , бывший президент центрального банка Нидерландов и Европейского валютного института . [8] Хотя Дуйзенберг был главой EMI (сменив на этом посту Александра Ламфалусси из Бельгии) незадолго до создания ЕЦБ, [8] Французское правительство хотело, чтобы Жан-Клод Трише , бывший глава французского центрального банка , стал первым президентом ЕЦБ. [8] Французы утверждали, что, поскольку ЕЦБ будет располагаться в Германии, его президентом должен быть француз. Против этого выступили правительства Германии, Нидерландов и Бельгии, которые видели в Дуйзенберге гаранта сильного евро. [9] Напряженность была смягчена джентльменским соглашением , согласно которому Дуйзенберг уйдет в отставку до истечения своего мандата и будет заменен Трише. [10]

Трише сменил Дуйзенберга на посту президента в ноябре 2003 года. До 2007 года ЕЦБ очень успешно удавалось поддерживать инфляцию на близком уровне, но ниже 2%.

Реакция на финансовый кризис (2008–2014 гг.)

[ редактировать ]Европейский центральный банк претерпел глубокую внутреннюю трансформацию, столкнувшись с глобальным финансовым кризисом и долговым кризисом еврозоны .

Этот раздел нуждается в расширении : здесь нам нужны некоторые основные факты о ранней реакции на шок Lehman: снижение процентных ставок, операции РЕПО и своп-линии, покупка секьюритизированных облигаций…. Вы можете помочь, добавив к нему . ( апрель 2021 г. ) |

Ранний ответ на долговой кризис еврозоны

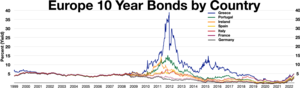

[ редактировать ]Так называемый европейский долговой кризис начался после того, как новое избранное правительство Греции раскрыло реальный уровень задолженности и бюджетного дефицита и предупредило институты ЕС о неминуемой опасности греческого суверенного дефолта .

Предвидя возможный суверенный дефолт в еврозоне, широкая общественность, международные и европейские институты, а также финансовое сообщество провели переоценку экономической ситуации и кредитоспособности некоторых государств-членов еврозоны. В результате доходность суверенных облигаций ряда стран еврозоны начала резко расти. Это спровоцировало самореализующуюся панику на финансовых рынках: чем больше росла доходность греческих облигаций, тем более вероятным становился дефолт, тем больше, в свою очередь, росла доходность облигаций. [11] [12] [13] [14] [15] [16] [17]

Эта паника также усугубилась из-за нежелания ЕЦБ реагировать и вмешиваться на рынки суверенных облигаций по двум причинам. Во-первых, поскольку правовая база ЕЦБ обычно запрещает покупку государственных облигаций на первичном рынке (статья 123 ДФЕС), [18] Чрезмерная интерпретация этого ограничения помешала ЕЦБ провести программу количественного смягчения , как это сделали Федеральная резервная система и Банк Англии уже в 2008 году, что сыграло важную роль в стабилизации рынков.

Во-вторых, решение ЕЦБ, принятое в 2005 году, ввело минимальный кредитный рейтинг (ВВВ-) для всех государственных облигаций еврозоны, которые могут использоваться в качестве залога для операций ЕЦБ на открытом рынке. Это означало, что если частные рейтинговые агентства понизят рейтинг суверенных облигаций ниже этого порога, многие банки внезапно станут неликвидными, поскольку потеряют доступ к операциям рефинансирования ЕЦБ. По словам бывшего члена управляющего совета ЕЦБ Афанасиоса Орфанидеса , это изменение в системе обеспечения ЕЦБ «посеяло семена» кризиса евро. [19]

Столкнувшись с этими регуляторными ограничениями, ЕЦБ во главе с Жан-Клодом Трише в 2010 году не хотел вмешиваться, чтобы успокоить финансовые рынки. Вплоть до 6 мая 2010 года Трише официально отрицал это на нескольких пресс-конференциях. [20] возможность ЕЦБ приступить к покупке государственных облигаций, даже несмотря на то, что Греция, Ирландия, Португалия, Испания и Италия столкнулись с волнами понижения кредитных рейтингов и увеличением спреда процентных ставок.

Рыночные интервенции (2010–2011 гг.)

[ редактировать ]

Совершив примечательный разворот, ЕЦБ объявил 10 мая 2010 г.: [21] запуск «Программы рынка ценных бумаг» (SMP), которая предусматривала дискреционную покупку государственных облигаций на вторичных рынках. Примечательно, что решение было принято Советом управляющих в ходе телеконференции всего через три дня после обычного заседания ЕЦБ 6 мая (когда Трише все еще отрицал возможность покупки суверенных облигаций). ЕЦБ обосновал это решение необходимостью «решить серьезную напряженность на финансовых рынках». Это решение также совпало с решением лидеров ЕС от 10 мая о создании Европейского механизма финансовой стабилизации, который будет служить фондом борьбы с кризисом и защищать еврозону от будущего кризиса суверенного долга. [22]

Хотя поначалу ЕЦБ ограничивался долгами Греции, Ирландии и Португалии, основная часть покупок облигаций ЕЦБ в конечном итоге состояла из долгов Испании и Италии. [23] Эти покупки были призваны ослабить международные спекуляции против испытывающих стресс стран и, таким образом, избежать распространения греческого кризиса на другие страны еврозоны. Предположение – во многом оправданное – заключалось в том, что спекулятивная активность со временем уменьшится, а стоимость активов увеличится.

Хотя покупки SMP действительно привнесли ликвидность на финансовые рынки, все эти вливания были «стерилизованы» за счет еженедельного поглощения ликвидности. Таким образом, операция была нейтральной с точки зрения ликвидности (хотя это не имело большого практического значения, поскольку обычные операции денежно-кредитной политики обеспечивали неограниченные поставки ликвидности по основной процентной ставке). [24] [ нужна ссылка ] [25]

В сентябре 2011 года член правления ЕЦБ Юрген Старк подал в отставку в знак протеста против «Программы рынка ценных бумаг», которая включала покупку суверенных облигаций южных государств-членов, шаг, который он считал эквивалентом денежного финансирования , запрещенного Договором ЕС. . Financial Times Deutschland назвала этот эпизод «концом ЕЦБ, каким мы его знаем», имея в виду его до сих пор воспринимавшуюся «ястребиную» позицию в отношении инфляции и его историческое влияние на Deutsche Bundesbank . [26]

По состоянию на 18 июня 2012 года ЕЦБ в общей сложности потратил 212,1 млрд евро (что соответствует 2,2% ВВП еврозоны) на покупку облигаций для покрытия прямого долга в рамках Программы рынков ценных бумаг. [27] Вызывает споры тот факт, что ЕЦБ получил значительную прибыль от SMP, которая в значительной степени была перераспределена в страны еврозоны. [28] [29] В 2013 году Еврогруппа решила вернуть эту прибыль Греции, однако выплаты были приостановлены с 2014 по 2017 год из-за конфликта между Янисом Варуфакисом и министрами Еврогруппы. В 2018 году возврат прибыли был возобновлен Еврогруппой. Однако несколько НПО жаловались, что значительная часть прибыли ЕЦБ никогда не будет возвращена Греции. [30]

Роль в «Тройке» (2010–2015).

[ редактировать ]

ЕЦБ сыграл противоречивую роль в « Тройке », отвергнув большинство форм реструктуризации государственного и банковского долга. [31] и оказание давления на правительства с целью принятия программ финансовой помощи и структурных реформ посредством секретных писем правительствам Италии, Испании, Греции и Ирландии. Кроме того, его обвинили во вмешательстве в греческий референдум в июле 2015 года путем ограничения ликвидности греческих коммерческих банков. [32]

Этот раздел нуждается в дополнении: пояснениями о роли ЕЦБ для Греции, Италии, Испании, Кипра, Португалии.. Вы можете помочь, дополнив его . ( апрель 2021 г. ) |

В ноябре 2010 года, отражая огромный рост заимствований, включая покрытие стоимости гарантирования обязательств банков, стоимость заимствований на частных финансовых рынках стала непомерно высокой для ирландского правительства. Хотя оно отложило денежные затраты на рекапитализацию обанкротившегося Англо-Ирландского банка, национализировав его и выдав ему «долговой вексель» (долговую расписку), правительство также столкнулось с большим дефицитом по своей небанковской деятельности, и поэтому оно обратилось к официальному сектору получить кредит для покрытия дефицита до тех пор, пока его финансы не вернутся на устойчивую основу. (Тем временем Anglo использовала вексель в качестве залога для своего экстренного кредита (ELA) от Центрального банка. Это позволило Anglo иметь возможность погасить свои вклады и держатели облигаций.

Позже стало ясно, что ЕЦБ сыграл ключевую роль в обеспечении того, чтобы ирландское правительство не допустило дефолта Anglo по своим долгам, чтобы избежать рисков финансовой нестабильности. 15 октября и 6 ноября 2010 г. президент ЕЦБ Жан-Клод Трише направил два секретных письма. [33] министру финансов Ирландии, который, по сути, проинформировал ирландское правительство о возможной приостановке кредитных линий ELA, если только правительство не запросит программу финансовой помощи Еврогруппе при условии дальнейших реформ и финансовой консолидации.

Кроме того, ЕЦБ настаивал на том, что никакая реструктуризация долга (или помощь ) не должна применяться к держателям облигаций национализированных банков - мера, которая могла бы сэкономить Ирландии 8 миллиардов евро. [34]

В течение 2012 года ЕЦБ настаивал на скорейшем прекращении действия ELA, и эта ситуация была разрешена с ликвидацией учреждения-преемника IBRC в феврале 2013 года. Векселя были обменены на гораздо более долгосрочные рыночные векселя с плавающей ставкой, которые были проданы Центральный банк в течение следующего десятилетия.

В апреле 2011 года ЕЦБ впервые с 2008 года повысил процентные ставки с 1% до 1,25%. [35] с дальнейшим увеличением до 1,50% в июле 2011 года. [36] Однако в 2012–2013 годах ЕЦБ резко снизил процентные ставки, чтобы стимулировать экономический рост, достигнув исторически низкого уровня в 0,25% в ноябре 2013 года. [1] Вскоре после снижения ставок до 0,15% 4 сентября 2014 года центральный банк снизил ставки на две трети с 0,15% до 0,05%. [37] Недавно процентные ставки были дополнительно снижены и достигли 0,00%, что является самым низким показателем за всю историю. [1]

В докладе, принятом 13 марта 2014 года, Европейский парламент раскритиковал «потенциальный конфликт интересов между нынешней ролью ЕЦБ в Тройке как «технического советника» и его позицией как кредитора четырех государств-членов, а также его мандат согласно Договору». Доклад провели австрийский правый депутат Европарламента Отмар Карас и французский депутат Европарламента от социалистов Лием Хоанг Нгок .

Ответ при Марио Драги (2012–2015 гг.)

[ редактировать ]

1 ноября 2011 года Марио Драги сменил Жан-Клода Трише на посту президента ЕЦБ. [38] Эта смена руководства также знаменует начало новой эры, в которой ЕЦБ будет становиться все более и более интервенционистским и в конечном итоге положит конец кризису суверенного долга еврозоны .

Президентство Драги началось с впечатляющего запуска нового раунда кредитов под 1% и сроком на три года (36 месяцев) – операций долгосрочного рефинансирования (LTRO) . В рамках этой программы 523 банка привлекли 489,2 млрд евро (640 млрд долларов США). Наблюдатели были удивлены объемом кредитов, выданных во время его реализации. [39] [40] [41] Самая большая сумма в 325 миллиардов евро была получена банками Греции, Ирландии, Италии и Испании. [42] Хотя эти кредиты LTRO не принесли прямой выгоды правительствам ЕС, они фактически позволили банкам осуществлять керри-трейд , предоставляя кредиты LTRO правительствам с процентной маржой. Эта операция также способствовала пролонгации сумму 200 млрд евро. банковских долгов с наступающим сроком погашения на [43] за первые три месяца 2012 г.

«Во что бы то ни стало» (26 июля 2012 г.)

[ редактировать ]Столкнувшись с возобновлением опасений по поводу суверенных государств еврозоны, Марио Драги выступил с решающей речью в Лондоне, заявив, что ЕЦБ "...готов сделать все возможное , чтобы сохранить евро. И поверьте мне, этого будет достаточно". [44] В свете медленного политического прогресса в разрешении кризиса еврозоны заявление Драги рассматривалось как ключевой поворотный момент в кризисе еврозоны, поскольку оно было немедленно встречено европейскими лидерами и привело к устойчивому снижению доходности облигаций стран еврозоны. в частности Испании, Италии и Франции. [45] [46]

Вслед за речью Драги 6 сентября 2012 года ЕЦБ объявил о программе прямых денежных операций (OMT). [47] В отличие от предыдущей программы SMP, OMT не имеет заранее установленных ограничений по времени или размеру. [48] Однако активизация закупок по-прежнему обусловлена соблюдением страной-бенефициаром программы адаптации к ЕСМ. Программа была принята почти единогласно, президент Бундесбанка Йенс Вайдман был единственным членом Совета управляющих ЕЦБ, проголосовавшим против нее. [49]

Даже если OMT так и не был реализован до сегодняшнего дня, он сделал обещание «Все, что потребуется» заслуживающим доверия и внес значительный вклад в стабилизацию финансовых рынков и прекращение кризиса суверенного долга. По разным данным, программа ОМТ и выступления «во что бы то ни стало» стали возможными благодаря тому, что лидеры ЕС ранее согласились построить банковский союз . [50]

Низкая инфляция и количественное смягчение (2015–2019 гг.)

[ редактировать ]В ноябре 2014 года банк переехал в свое новое помещение , а здание Евробашни было предназначено для размещения недавно созданной надзорной деятельности ЕЦБ под европейским банковским надзором . [51]

Хотя кризис суверенного долга был почти решен к 2014 году, ЕЦБ начал сталкиваться с повторным спадом. [52] в уровне инфляции еврозоны, что указывает на то, что экономика движется к дефляции. В ответ на эту угрозу ЕЦБ объявил 4 сентября 2014 года о запуске двух программ покупки облигаций: Программы покупки облигаций с покрытием (CBPP3) и Программы ценных бумаг, обеспеченных активами (ABSPP). [53]

22 января 2015 года ЕЦБ объявил о продлении этих программ в рамках полноценной программы « количественного смягчения », которая также включала суверенные облигации, на сумму 60 миллиардов евро в месяц, по крайней мере, до сентября 2016 года. Программа была запущена 22 января 2015 года. 9 марта 2015 г. [54]

8 июня 2016 года ЕЦБ добавил корпоративные облигации в свой портфель покупок активов с запуском программы покупок корпоративного сектора (CSPP). [55] В рамках этой программы он провел чистую покупку корпоративных облигаций до января 2019 года на сумму около 177 миллиардов евро. Хотя программа была остановлена на 11 месяцев в январе 2019 года, ЕЦБ возобновил чистые покупки в ноябре 2019 года. [56]

По состоянию на 2021 год [update] размер программы количественного смягчения ЕЦБ достиг 2947 миллиардов евро. [57]

Операции долгосрочного рефинансирования (LTRO)

[ редактировать ]Операции долгосрочного рефинансирования (LTRO) представляют собой регулярные операции на открытом рынке, обеспечивающие финансирование кредитных организаций на срок до четырех лет. Они направлены на создание благоприятных условий кредитования частного сектора и, в более общем плане, на стимулирование банковского кредитования реального сектора экономики. [58] тем самым способствуя росту.

В декабре 2011 и январе 2012 года, после мирового финансового кризиса, ЕЦБ реализовал два LTRO, вложив более 1000 миллиардов евро ликвидности в финансовую систему еврозоны. Позже их критиковали за неспособность возобновить экономический рост и помочь по-настоящему оживить реальную экономику, несмотря на то, что они стабилизировали финансовые институты еврозоны. [59] Кроме того, эти операции были лишены контроля со стороны ЕЦБ в отношении использования этой ликвидности. [59] и оказалось, что банки в значительной степени использовали эти средства для реализации стратегий кэрри-трейд, [60] покупка государственных облигаций с более высокими ставками и соответствующим сроком погашения для получения прибыли вместо увеличения частного кредитования. [59] [61]

Эта критика и недостатки заставили ЕЦБ инициировать целевые операции долгосрочного рефинансирования (TLTRO) сначала в сентябре, а затем в декабре 2014 года. [62] Эти дополнительные программы наложили условия на LTRO. [59] TLTRO предоставили дешевое финансирование участвующим банкам при условии, что они достигнут определенных целей в плане кредитования фирм и домохозяйств. [61] Таким образом, банки-участники были более склонны кредитовать реальный сектор экономики. 7 марта 2019 года было объявлено о третьей волне TLTRO, а именно TLTRO III. [63] [64]

Эпоха Кристин Лагард (2019–)

[ редактировать ]В июле 2019 года лидеры ЕС выдвинули кандидатуру Кристин Лагард вместо Марио Драги на посту президента ЕЦБ. Лагард подала в отставку с поста управляющего директора Международного валютного фонда в июле 2019 года. [65] и официально занял пост президента ЕЦБ 1 ноября 2019 года. [66]

Лагард немедленно дала сигнал об изменении стиля руководства ЕЦБ. Она поручила ЕЦБ провести стратегический обзор стратегии денежно-кредитной политики ЕЦБ, чего ЕЦБ не делал в течение 17 лет. В рамках этого мероприятия Лагард обязала ЕЦБ изучить, как денежно-кредитная политика может способствовать решению проблемы изменения климата . [67] и пообещал, что «ни один камень не останется на месте». Президент ЕЦБ также изменила стиль общения, в частности, в использовании социальных сетей для продвижения гендерного равенства. [68] и путем открытия диалога с заинтересованными сторонами гражданского общества. [69] [70]

COVID-19

[ редактировать ]Начало пандемии COVID-19 спровоцировало беспрецедентный кризис, который оказал глубокое воздействие на глобальное общественное здравоохранение, экономику и социальные структуры в беспрецедентных масштабах. Кризис Covid-19 контрастирует с глобальным финансовым кризисом 2007-2008 годов , поскольку он представляет собой экзогенный шок для реальной экономики. [71] Это связано с мерами, принятыми для смягчения чрезвычайной ситуации в области общественного здравоохранения, в отличие от внутренних финансовых причин предыдущего кризиса, которые отразились на реальной экономике. [72] После мер, принятых всеми правительствами для противодействия распространению COVID-19 по Европе, инвесторы бежали в безопасные места. [73] Это вызвало риск экстренных распродаж на рынках активов, спиралей неликвидности , скачков кредитования и разрывов, связанных с замораживанием рынка. [74] [75] Бегство в безопасное место также породило опасения, что после того, как кризис Covid-19 закончится, более сильные экономики станут еще сильнее, а слабые экономики станут еще слабее. [76] Благодаря более строгим банковским правилам, введенным после мирового финансового кризиса, финансового кризиса удалось избежать, поскольку банки смогли лучше справиться с кризисом, а дополнительные меры были приняты ЕС и национальными правительствами. [77]

Программа экстренных закупок на случай пандемии (PEPP)

[ редактировать ]Программа покупки активов в условиях пандемии (PEPP) — это программа покупки активов, инициированная ЕЦБ для противодействия пагубным последствиям для экономики еврозоны, вызванным кризисом COVID-19.

Чтобы противостоять кризису Covid-19, ЕЦБ учредил Программу экстренных покупок на случай пандемии (PEPP), в рамках которой ЕЦБ имеет возможность гибко приобретать ценные бумаги у частного и государственного сектора. [78] [79] [80] с целью не допустить, чтобы спреды суверенного долга достигли тех же уровней, что и во время европейского долгового кризиса . [76] Это нетрадиционная денежно-кредитная политика количественного смягчения , [81] [82] [83] на основе принципов Программы покупки активов (APP) [73] это аналогичная программа, созданная ЕЦБ в середине 2014 года. [84] Программы покупки активов предназначены для снижения премий за риск или премий за срок. [85] [86] Однако PEPP не совсем то же самое, что APP, поскольку он может отклоняться от ключевой стратегии капитала, которой следует APP. [77] [87] [88] [89] [90] [91] Во-вторых, PEPP-конверт не обязательно использовать полностью. [92] Программа PEPP создана как отдельная программа закупок в дополнение к программе APP с единственной целью – отреагировать на экономические и финансовые последствия кризиса Covid-19. [93] [94] [95] По словам Филипа Р. Лейна , главного экономиста ЕЦБ, PEPP играет двойную роль в кризисе Covid-19: (i) обеспечение стабильности цен и в то же время (ii) стабилизация рынка, используя гибкость программы [74] [96] для предотвращения фрагментации рынка. [72] [73] [97] [98] Национальные центральные банки являются основными покупателями облигаций по принципу разделения рисков: частные облигации полностью подпадают под риск национальных центральных банков, в то время как только 20% государственных облигаций подлежат разделению риска. [99] Эти покупки в рамках PEPP в конечном итоге следуют ключу капитала, используемому в APP. [95] [73] [100]

Гибкость, позволяющая отклоняться от основного капитала, является ключевой для PEPP: из-за неопределенности, вызванной COVID-19. [73] это было необходимо для предотвращения ужесточения финансовых условий. [99] Они предотвращают разницу в доходности между облигациями разных стран-членов, вызванную бегством инвесторов в безопасное место. [95] [101] [102] Гибкость в покупке активов допускает колебания в распределении покупок по классам активов и между юрисдикциями, чтобы предотвратить фрагментацию рынка. [78] [79] [93] [103] [104] Следуя этой стратегии, PEPP распределила деньги среди нуждающихся стран. [105] [106] [107] APP следует стратегии ключа капитала, от которой невозможны никакие отклонения. Это делает АНП неспособной эффективно противостоять кризису. [73] Маргрет Вестагер , европейский комиссар по конкуренции, заявила: «Нам нужно будет распределять, чтобы вместе восстановиться. В противном случае эта растущая асимметрия приведет к фрагментации единого рынка до уровня, который никто из нас не захочет принять, [...]», [108] поскольку экономисты опасались, что сильные экономики выйдут из кризиса более сильными, в то время как слабые экономики ухудшатся из-за кризиса. [76] Таким образом, PEPP является инструментом, используемым ЕЦБ для покупки как частных, так и государственных ценных бумаг в соответствии с конкретными потребностями стран ЕС, вызванными кризисом Covid-19. [106] Временная гибкость ключа капитала означала, что ЕЦБ мог особенно предотвратить рост спредов доходности Италии и Испании. [76]

Активы, подпадающие под действие PEPP

[ редактировать ]Активы, соответствующие критериям приемлемости APP, также имели право на участие в PEPP. [99] Тем не менее, PEPP дополнил систему отбора APP, учитывая специфику PEPP в условиях кризиса, требующего более индивидуального реагирования. [106] Среди отличий можно отметить то, что впервые после кризиса государственного долга Греции греческий долг освобожден от обязательств по программе PEPP, чтобы ЕЦБ мог его выкупить в рамках этой программы. [106] [107] [109] Этот отказ был предоставлен на основании нескольких соображений ЕЦБ: существовала необходимость смягчить давление, вызванное пандемией, на греческие финансовые рынки; Греция уже находилась и будет находиться под пристальным наблюдением, предоставив отказ; и Греция восстановила доступ к рынку. [92] Это оказалось спорным, [73] поскольку Греция является самым рискованным эмитентом еврозоны. [110] Нефинансовые коммерческие бумаги с оставшимся сроком погашения не менее 28 дней также имели право на покупку в рамках PEPP. Критерии погашения для государственного сектора варьируются от 70 дней до 30 лет и 364 дней. [99] [111] Поскольку PEPP может отклоняться от стратегии ключей капитала, также не существует жесткого ограничения на 33% одной ценной бумаги на каждого эмитента или 33% от общей суммы находящихся в обращении ценных бумаг государства-члена. [95]

Хронология объявлений и закупок PEPP и TLTRO

[ редактировать ]12 марта 2020 года Кристин Лагард объявила на пресс-конференции о комплексе политических мер по поддержке европейской экономики в условиях растущей пандемии, заявив, что «все гибкости, заложенные в рамках программы покупки активов [.. .]», но в то же время она заявила, что ЕЦБ «[...] здесь не для того, чтобы закрывать спреды». [79] [112] [113] Это вызвало разочарование на рынках и привело к расширению спредов по доходности в Испании, Италии и Греции. [114] Однако Совет управляющих объявил, что сначала необходимо обеспечить немедленную ликвидность путем проведения дополнительных LTRO; во-вторых, предоставить более выгодные условия по операциям TLTRO III, невыполненным в период с июня 2020 года по июнь 2021 года; и, в-третьих, объявить о дополнительном пакете чистых покупок активов на сумму 120 млрд евро до конца 2020 года в рамках уже существующего ДПП. [100] [112] [115]

Днем позже, 13 марта 2020 года, ВОЗ объявила Европу центром пандемии. [116] [117]

К 17 марта, через неделю после пресс-конференции г-жи Лагард, фондовый индекс стабилизировался, в то время как спред процентных ставок продолжал расти более чем на 2,8%. [115]

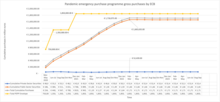

18 марта 2020 года, через 6 дней после предыдущей пресс-конференции, ЕЦБ объявил о запуске PEPP стоимостью 750 миллиардов евро. [114] [115] [106] [100] повысить ликвидность в европейской экономике [75] и сдерживать любое резкое увеличение спредов по суверенным облигациям. [118] [119] Это объявление привело к немедленной перезагрузке цен на акции. [115] и произошло через день после всплеска спредов суверенных рисков. [119] PEPP вступил в силу 24 марта 2020 года, через шесть дней после объявления о PEPP. [115] Объявив о PEPP, ЕЦБ отошел от своей привычки подталкивать фискальные органы к действию, прежде чем объявлять о каких-либо монетарных стимулах. [76] Вместе с дополнительными 120 миллиардами евро, объявленными 12 марта, PEPP составил 7,3% ВВП еврозоны. [103]

30 апреля 2020 года Совет управляющих ЕЦБ представил экстренные долгосрочные операции рефинансирования в связи с пандемией (PELTRO) с процентной ставкой на 25 б.п. ниже средней ставки, применяемой в LTRO, и впервые отрицательной. [120] [79]

4 июня 2020 года ЕЦБ объявил. [121] это расширит PEPP еще на 600 миллиардов евро, [122] поскольку стало ясно, что пандемия продолжит наносить ущерб европейской экономике, увеличив общий пакет экстренной помощи до 1,350 триллиона евро. [73] [97] [100] [114] Вслед за Карстеном Бжески, главным экономистом ING , это решение ЕЦБ противоречит «[...] любым дальнейшим спекуляциям о том, готов ли ЕЦБ играть роль кредитора последней инстанции для еврозоны». [123] Расширение показало, что ЕЦБ привержен достижению цели стабильности цен. [124] Однако ЕЦБ подтвердил, что необходимо принять дополнительные фискальные меры, поскольку PEPP не может обеспечить восстановление экономики в одиночку. [107]

Полгода спустя, 10 декабря 2020 года, ЕЦБ объявил об окончательном расширении PEPP на сумму еще 500 миллиардов евро, в результате чего окончательная сумма PEPP составит 1,850 триллиона евро. [125] [93] [75] что соответствует 15,4% ВВП еврозоны в 2019 году. [119] На той же пресс-конференции ЕЦБ объявил, что рассчитывает продлить горизонт чистых покупок PEPP как минимум до конца марта 2022 года. [125]

В декабре 2021 года ЕЦБ объявил, что прекратит чистые покупки в рамках PEPP с конца марта 2022 года и намерен реинвестировать основные выплаты из ценных бумаг с наступающим сроком погашения как минимум до конца 2024 года. [105] [127]

По состоянию на 31 марта 2022 года чистые покупки составили 1,718 млрд евро, из которых 1,665 млрд евро инвестировано в ценные бумаги государственного сектора и 52 млрд евро в ценные бумаги частного сектора. [72] Из общей суммы в 1,850 млрд евро, доступной в рамках PEPP, 93% полного конверта было использовано из-за признаков снижения финансового стресса в еврозоне, главным образом благодаря ослаблению ограничений, связанных с COVID, и открытию европейских рынков. [128]

| Частный сектор ценные бумаги | Государственный сектор ценные бумаги | Общий ценные бумаги | Дополнительные обязательства PEPP ЕЦБ | Всего ПЭПП обязательства ЕЦБ | |

|---|---|---|---|---|---|

| март-май 2020 г. | 48,062.00 | 186,603.00 | 234,665.00 | 750,000.00 | 750,000.00 |

| июнь-июль | 55,592.00 | 384,817.00 | 440,409.00 | 600,000.00 | 1,350,000.00 |

| август-сентябрь | 55,534.00 | 511,649.00 | 567,183.00 | - | 1,350,000.00 |

| октябрь-ноябрь | 48,194.00 | 651,809.00 | 700,003.00 | - | 1,350,000.00 |

| декабрь-январь 2021 г. | 42,064.00 | 768,148.00 | 810,212.00 | 500,000.00 | 1,850,000.00 |

| февраль-март | 43,916.00 | 899,731.00 | 943,647.00 | - | 1,850,000.00 |

| апрель-май | 39,696.00 | 1,064,769.00 | 1,104,465.00 | - | 1,850,000.00 |

| июнь-июль | 42,989.00 | 1,229,199.00 | 1,272,189.00 | - | 1,850,000.00 |

| август-сентябрь | 46,640.00 | 1,365,650.00 | 1,412,290.00 | - | 1,850,000.00 |

| октябрь-ноябрь | 50,089.00 | 1,498,100.00 | 1,548,189.00 | - | 1,850,000.00 |

| декабрь-январь 2022 г. | 50,384.00 | 1,597,293.00 | 1,647,677.00 | - | 1,850,000.00 |

| февраль-март | 52,439.00 | 1,665,635.00 | 1,718,075.00 | - | 1,850,000.00 |

| апрель-май | 52,441.00 | 1,665,618.00 | 1,718,061.00 | - | 1,850,000.00 |

| июнь-июль | 52,437.00 | 1,664,913.00 | 1,717,352.00 | - | 1,850,000.00 |

| август-сентябрь | 52,440.00 | 1,660,593.00 | 1,713,035.00 | - | 1,850,000.00 |

| октябрь-ноябрь | 52,440.00 | 1,660,312.00 | 1,712,753.00 | - | 1,850,000.00 |

| декабрь-январь 2023 г. | 52,440.00 | 1,661,204.00 | 1,713,645.00 | - | 1,850,000.00 |

| февраль-март | 52,440.00 | 1,661,077.00 | 1,713,518.00 | - | 1,850,000.00 |

| апрель-май | 52,393.00 | 1,660,634.00 | 1,713,028.00 | - | 1,850,000.00 |

| июнь-июль | 52,443.00 | 1,660,307.00 | 1,712,752.00 | - | 1,850,000.00 |

| август-сентябрь | 52,464.00 | 1,659,969.00 | 1,712,435.00 | - | 1,850,000.00 |

Поддерживает и критикует

[ редактировать ]13 марта, после того как г-жа Лагард заявила, что ЕЦБ «здесь не для того, чтобы закрывать спреды», [112] Спреды по доходности итальянских гособлигаций резко выросли. Премьер-министр Италии Конте заявил, что не примет формальных и абстрактных интерпретаций ситуации. «[...] работа центрального банка должна состоять не в том, чтобы препятствовать, а в том, чтобы помогать таким мерам [сдерживания] путем создания благоприятных финансовых условий для них [государств-членов]». Затем Лагард ответила, заявив, что ЕЦБ «полностью стремится избежать любой фрагментации [...]». [113] На следующей неделе PEPP приветствовали премьер-министры Италии и Испании, а также президент Франции. Все они в основном хвалят действия ЕЦБ и рассматривают это как вопрос европейской солидарности. [106] Главный экономист Berenberg также приветствовал меры, предпринятые ЕЦБ, заявив, что «власти не допустят, чтобы пандемический шок для реальной экономики спровоцировал финансовый кризис, который, в свою очередь, усугубит экономический ущерб». [109] Управляющий Банка Франции предупредил ЕЦБ, что ему, вероятно, необходимо «[...] пойти еще дальше». [107]

Вслед за итальянским депутатом Европейского парламента Карло Календой, на юге Европы широко распространены сильные антигерманские и антиголландские настроения, поскольку кажется, что они «[...] пользуются своей силой в Европе, лишенной солидарности». Эти комментарии поддержал депутат Европарламента от Нидерландов Пол Тан : «Если мы не предпримем никаких действий на европейском уровне, мы рискуем разрушить единый рынок и усилить антагонизм между Севером и Югом». [108]

В то же время ЕЦБ рискует быть обвиненным в финансировании правительств, если позволит PEPP продлиться несколько лет. [97]

PEPP подала иск в Федеральный конституционный суд Германии

[ редактировать ]5 мая 2020 года суд обязал Бундестаг и Bundesregierung обеспечить, чтобы ЕЦБ провел оценку пропорциональности крупных покупок государственного долга в рамках Программы закупок государственного сектора (PSPP), чтобы гарантировать, что последствия экономической и налогово-бюджетной политики не пострадают. перевешивают цели его политики. [89] [129] [130] [131] Решение о реализации PSPP было расценено действие ultra vires , поскольку оно было слишком произвольным и необоснованным для оценки пропорциональности. ЕЦБ как [129] [132] [133] Это решение Конституционного суда Германии было принято в трудное время для ЕЦБ, поскольку в то время он рассматривал возможность расширения программы PEPP. Решение также отражает недоверие в некоторых частях Германии к ЕЦБ, который рассматривается там как институт, оказывающий помощь расточительным южноевропейским странам. [131] Более того, это решение также подчеркивает жизненно важную проблему в архитектуре зоны евро, поскольку набор инструментов, которые можно использовать для выполнения ее мандата, остается неясным. [89] Решение о законности PSPP может иметь серьезные последствия для законности PEPP, поскольку PEPP имеет общие характеристики с PSPP. [134] В марте 2021 года PEPP была оспорена в Федеральном конституционном суде Германии . [79] [105]

COVID-19, TLTRO III и PELTRO

Когда пандемия Covid-19 разразилась и распространилась на старый континент, ответная мера денежно-кредитной политики ЕЦБ должна была гарантировать благоприятные условия заимствования фирмам и домохозяйствам еврозоны. [135] Для значительной части компаний, особенно малых и средних, на карту было поставлено выживание. Зачастую кредиты действительно являются их единственным источником финансирования. В этом контексте неопределенности существенная часть ответа ЕЦБ заключалась в адаптации существующего TLTRO III путем предоставления банкам финансирования на выгодных условиях для дальнейшего расширения доступа к кредитам для предприятий и домохозяйств. [120]

В этом начинании ЕЦБ должен был обеспечить высокую степень участия банков. Таким образом, 30 апреля 2020 года Совет управляющих ЕЦБ принял пакет временных мер, которые внесли ряд корректировок в структуру его TLTRO III. [120] Важной особенностью этой реакции было то, что ЕЦБ внес временные изменения в свою систему обеспечения, расширив набор активов, которые могли быть мобилизованы в качестве залога в операциях по предоставлению ликвидности. [136] [137] и за счет смягчения требований в этом отношении. [138] Кроме того, ключевым изменением стало то, что ЕЦБ также снизил процентную ставку, применяемую к этим операциям на открытом рынке, до уровня -1% для банков, достигших кредитного порога в 0%. [120] Таким образом, благодаря TLTRO III банки-участники получили возможность брать займы по более низким процентным ставкам, чем те, которые выплачивались по их избыточным резервам, то есть ликвидности, хранящейся на их счетах в соответствующих центральных банках. [135] Эта схема была запланирована до июня 2022 года. Кроме того, были смягчены варианты погашения кредита для банков, а также условия участия. Что касается последнего, ЕЦБ предвидел будущее потенциальное снижение рейтингов некоторых активов и поэтому установил, что, если требования приемлемости обеспечения будут выполнены до 7 апреля 2020 года, эти активы будут оставаться приемлемыми для системы обеспечения, пока их рейтинг оставался выше или на определенном уровне (5-й уровень кредитного качества). ЕЦБ также увеличил размер кредитных резервов банков в рамках TLTRO III с 30% до 50%, а затем до 55% своего портфеля кредитов фирмам и домохозяйствам. [139]

Еще одним важным аспектом ответной политики ЕЦБ стал запуск экстренных операций долгосрочного рефинансирования в связи с пандемией (PELTRO). [140] Они являются дополнением к многочисленным повторным калибровкам TLTRO III. 30 апреля 2020 года Совет управляющих ЕЦБ объявил об этих дополнительных программах долгосрочного кредитования. [141] Они похожи на TLTRO III своей целью обеспечения ликвидности на рынке и смягчения условий заимствования в период пандемии. С этой целью PELTRO также обеспечивает меры по смягчению залога и отрицательные процентные ставки. [140] 10 декабря 2020 года ЕЦБ выпустил четыре дополнительных выпуска PELTRO, которые будут проводиться ежеквартально в течение 2021 года. [139]

Во время пандемии эти монетарные меры оказались необходимы для противодействия потере доходов, которые понесли компании, и естественно последовавшему всплеску спроса на кредиты. В их отсутствие обычно имело бы место кредитное сокращение. Действительно, увеличение спроса традиционно приводит к росту стоимости заимствований. [142] Однако меры по смягчению политики ЕЦБ позволили банкам массово кредитовать без повышения ставок. Эмпирические данные имеют первостепенное значение для правильной оценки того, действительно ли воздействие на реальную экономику более дешевого финансирования, предлагаемого банкам, соответствует намерению Европейского центрального банка (стимулировать выдачу кредитов предприятиям и домохозяйствам). Отчеты центральных банков различных государств-членов по этому вопросу показывают, что предложение кредитов участвующими банками действительно расширилось, в соответствии с политикой ЕЦБ. [64] [135] [143] Соответственно, тщательные академические исследования подтвердили фактическое улучшение условий финансирования и предотвращение дефицита кредитов. [142] [144] Фактически кредиты фирмам достигли беспрецедентного уровня, когда с марта по май 2020 года они увеличились в совокупности на 250 миллиардов евро. [142]

Кроме того, массовое участие банков в TLTRO и PELTRO имело важный положительный побочный эффект. Произошло сокращение выпуска облигаций банками, которые обычно отдавали предпочтение ликвидности центрального банка для их финансирования. Это, в свою очередь, предотвратило резкий рост стоимости выпуска таких облигаций. [142] это предполагает, что даже банки, не участвующие в TLTRO и PELTRO, получили от этого параллельную выгоду. Понижающее давление на доходность облигаций также означает, что банки, у которых большая часть активов в балансе состоит из находящихся в обращении облигаций, были теми, кто больше всего выиграл от TLTRO и снижения стоимости их финансирования. [142]

Кроме того, был поднят вопрос о «фирмах-зомби». Они относятся к убыточным предприятиям, которые выживают только за счет увековечения своей задолженности. Пандемия, наряду с компенсирующими затратами на финансирование (в частности, благодаря корректировке TLTRO III), могла привести к увеличению числа неконкурентоспособных фирм, которым позволили выжить благодаря последовательным кредитам. Тем не менее, научные исследования показали, что это увеличение было очень ограниченным в период с 2019 по 2020 год. [142]

Устройство защиты передачи (TPI)

[ редактировать ]Инструмент защиты передачи (TPI) — это инструмент, который ЕЦБ мог бы использовать для обеспечения плавной передачи решений по денежно-кредитной политике во всех странах еврозоны, представленный 21 июля 2022 года. [80] [83] [104] [145] [146] В рамках TPI ЕЦБ сможет покупать ценные бумаги на вторичном рынке, чтобы противостоять «нежелательной, беспорядочной рыночной динамике», самореализующимся кризисам, рыночным ожиданиям, которые не отражают реальность, [147] [148] [149] таким образом, это не оправдано «основными принципами конкретной страны». [104] [105] [145] [150] [151] [152] Таким образом, TPI позволяет ЕЦБ контролировать разницу между стоимостью заимствований в еврозоне, тем самым снижая риск фрагментации в еврозоне. [83] [104] [147] [152] [153] [154] Не позволяя вмешиваться в рыночную динамику, которая не отражает экономическую реальность, ЕЦБ выполняет свой второстепенный мандат в рамках ДФЕС, а именно «поддерживать общую экономическую политику Союза». [104] [147] Хотя PEPP останется первой линией защиты в борьбе с рисками передачи вируса, [105] [150] TPI следует рассматривать как дополнение к инструментарию ЕЦБ. [145]

Приемлемые ценные бумаги в рамках TPI

[ редактировать ]В отличие от PEPP и APP, TPI не имеет ожидаемого верхнего предела на покупку ценных бумаг. [145] [149] [151] [153] [155] Хотя ЕЦБ заявил, что будет в первую очередь покупать только государственные облигации на вторичном рынке. [149] срок погашения от 1 до 10 лет, [151] приобретаемые облигации подпадают под полное усмотрение ЕЦБ и не обязательно соответствуют ключу капитала, а также могут рассматриваться частные ценные бумаги. [145] [152] [156] Однако есть четыре условия, которые необходимо выполнить, прежде чем ценные бумаги будут иметь право на покупку по TPI: [153]

- Соблюдение фискальных рамок ЕС и отсутствие участия в процедуре чрезмерного дефицита ;

- Отсутствие макроэкономических дисбалансов и отсутствие участия в процедуре чрезмерного макроэкономического дисбаланса , демонстрируя, что это соответствует рекомендациям Комиссии;

- Траектория суверенного долга должна быть устойчивой, по оценке ЕЦБ и других соответствующих органов;

- Придерживайтесь обязательств, взятых на себя в рамках Фонда восстановления и устойчивости, доказывая, что правительство проводит разумную и устойчивую макроэкономическую политику. [145] [150] [151] [154] [157]

Условия, в которых государственные облигации будут иметь право на участие в TPI, во многом зависят от макроэкономического управления и обеспечения того, чтобы политики не принимали решений, которые способствуют спекуляциям. [147] [158] Решение ЕЦБ поддержать страну с помощью TPI будет зависеть от серьезности рисков, с которыми сталкивается страна. [151] [157] Таким образом, государственный долг должен быть устойчивым, чтобы иметь право на покупку TPI. [148] [152]

Если вышеупомянутые условия будут выполнены, ЕЦБ может принять решение об активации TPI. [145] [149] [151] [159] Покупки будут прекращены в рамках TPI либо из-за усиления воздействия денежно-кредитной политики, либо из-за рисков, специфичных для конкретной страны. [105] [145] На данный момент TPI еще не развернут.

Влияние и критика TPI

[ редактировать ]TPI позволяет Совету управляющих более быстро повышать процентную ставку, [83] [105] первое повышение процентных ставок ЕЦБ за 11 лет. [80] [158] и непредсказуемый характер рыночных настроений может оправдать вмешательство ЕЦБ с целью стабилизации валютного союза, [104] более или менее те же рассуждения, что и для PEPP.

Однако отношения между PEPP и TPI вызывают вопросы, поскольку PEPP останется первой линией защиты от рисков передачи инфекции. [105] Создание TPI кажется юридически уязвимым: проблемы в зоне евро являются обычными и повторяющимися, но это не является автоматически аргументом в пользу изобретения совершенно нового инструмента борьбы с фрагментацией. [105] С помощью TPI ЕЦБ может оказывать давление на страны, публично оценивая, имеют ли они право на участие в TPI, то есть оценивая, провело ли правительство адекватную налогово-бюджетную политику и структурные реформы, чтобы заслужить поддержку ЕЦБ. Это ставит под угрозу политический нейтралитет ЕЦБ. [160] Использование TPI, если оно когда-либо будет реализовано, вызовет споры, поскольку условия его применения не являются безупречными. [105] [157]

Обзор стратегии

[ редактировать ]В результате кризиса COVID-19 ЕЦБ продлил срок обзора стратегии до сентября 2021 года. 13 июля 2021 года ЕЦБ представил результаты обзора стратегии, сделав следующие основные объявления:

- ЕЦБ объявил о новом целевом показателе инфляции в 2% вместо цели «близкой, но ниже двух процентов». ЕЦБ также дал понять, что при определенных обстоятельствах он может превысить свою цель. [161]

- ЕЦБ объявил, что попытается включить стоимость жилья (вмененную арендную плату) в свои измерения инфляции.

- ЕЦБ анонсировал план действий по изменению климата [162]

ЕЦБ также заявил, что проведет еще один обзор стратегии в 2025 году.

Всплеск инфляции 2021 года

[ редактировать ]Летом 2021 года, совпав с объявлением Европейским центральным банком пересмотренных основ денежно-кредитной политики и инициативой по борьбе с изменением климата, еврозона стала свидетелем заметного всплеска инфляции . Возрождение инфляции продолжало нарастать в течение следующего года, достигнув кульминации в том, что уровень инфляции достиг двузначных цифр впервые с 1970-х годов, через год после стратегических обновлений ЕЦБ. [163] Уровень инфляции достиг беспрецедентного пика в 4,9% в ноябре 2021 года, что стало самым высоким уровнем с момента введения евро. [164]

Обрамление кризиса

[ редактировать ]Новая эра инфляции привела к значительному изменению позиции Европейского центрального банка по сравнению с его позицией в 2000-х годах. 2007-2009 годов Первоначально, с момента своего создания и до финансового кризиса , основной целью ЕЦБ была стабильность цен, соблюдение строгих институциональных правил, которые сводили к минимуму политические компромиссы с другими целями, выходящими за рамки ценовой стабильности. [165] [166] Этот подход был основан на «шаблоне независимости центрального банка», в котором утверждалось, что ограниченная роль центрального банка в обеспечении стабильности цен и его независимость являются оптимальными. [167] [163] [168] [169]

Однако ситуация после финансового кризиса, особенно во время кризиса суверенного долга 2010-х годов и последующей эпохи экономического застоя, потребовала существенного пересмотра стратегии ЕЦБ. [163] [168] ЕЦБ отошел от своей первоначальной модели независимости центрального банка, что привело к размытию его объективной иерархии. Он принял новые стратегии, такие как выполнение функций кредитора последней инстанции для банковской системы и содействие росту за счет очень низких процентных ставок и обширных программ покупки активов, которые были разработаны, чтобы помочь стабилизировать определенные сегменты рынка и, в конечном итоге, возобновить рост. [170] [171] [172]

В 2021 году Европейский центральный банк предпринял важный стратегический поворот, приняв План действий по борьбе с изменением климата вместе с новой стратегией денежно-кредитной политики. [173] Этот сдвиг был направлен на институционализацию развивающейся роли ЕЦБ, выйдя за рамки исключительного внимания к ценовой стабильности – политики, сформированной в значительной степени последствиями европейского суверенного долгового кризиса. Вместо этого ЕЦБ начал признавать свои многогранные обязанности, которые теперь включают поддержание финансовой стабильности, поддержку экономического роста и решение задач, связанных с климатом. [163] Однако с ростом инфляции в 2021 году некоторые задавались вопросом, вернется ли Европейский центральный банк к своей основополагающей роли, преимущественно сосредоточенной на погоне за «инфляционными монстрами». Термин «инфляционные монстры» перекликается с видео ЕЦБ 2010 года, где двое молодых людей сталкиваются с синим инфляционным монстром, выпускающим банкноты и угрожающим разрушить экономику. [163] Тем не менее, политики ЕЦБ эффективно установили связь между принципом независимости центральных банков (CBI) и опытом эпохи стагфляции, чтобы рационализировать свое решение о повышении процентных ставок, избегая необходимости обсуждения смены режима. При этом они осознали сложные компромиссы, присущие балансированию различных макроэкономических целей и трудных решений, с которыми им пришлось столкнуться. [163]

Именно благодаря этой новой монетарной стратегии еврозона столкнулась с ростом инфляции в 2021 году . [163] Недавние исследования показали, что основные дебаты среди политиков сосредоточены на том, будет ли эта инфляционная тенденция временной или постоянной. Пол Кругман утверждал, что нынешний всплеск инфляции окажется временным, тогда как другие экономисты, такие как Оливье Бланшар и Ларри Саммерс, предупреждали о возможном продолжении этой инфляции. [174] Первоначально и Европейский центральный банк, и Федеральная резервная система неверно оценили ситуацию, посчитав всплеск инфляции временным и ожидая быстрого возврата к целевому уровню инфляции. Это неправильное восприятие привело к первоначальному бездействию ЕЦБ в отношении своей денежно-кредитной политики . [175]

Ответ на инфляционный кризис 2021 года

[ редактировать ]После значительного повышения темпов инфляции в 2021 и 2022 годах Европейский центральный банк и ФРС наконец решили поднять свои процентные ставки и отказаться от очень низких процентных ставок, впервые после кризиса суверенного долга и конца эпохи CBI. , как стало ясно, инфляционная тенденция не была временной. [163] Это решение было принято в конце июля 2022 года для ЕЦБ, когда уровень инфляции в еврозоне уже составлял 8,9% и был выше целевого показателя в 2% в течение более года, а также в марте 2022 года для ФРС. [176] Реакцию Европейского центрального банка на действия Федеральной резервной системы можно частично объяснить опасениями по поводу импортированной инфляции из США. В частности, если ФРС повысит свои процентные ставки, в то время как ЕЦБ останется неизменным, это может привести к снижению курса евро по отношению к доллару. Такой сценарий, вероятно, приведет к увеличению затрат на импорт для еврозоны, поскольку многие товары мировой торговли оцениваются в долларах. С другой стороны, это принесет пользу экономике США, поскольку импорт из еврозоны удешевится. [177] [178] [179]

Более того, влияние повышения курса доллара США после повышения ставок ФРС имеет тенденцию быть более выраженным в международных темпах инфляции энергоносителей и продуктов питания. Цены на эти товары обычно оцениваются в долларах США, что делает уровень инфляции более чувствительным к колебаниям обменного курса. [180] В Европейском Союзе на общественные инфляционные ожидания существенное влияние оказывают цены на энергоносители и продукты питания. Таким образом, эта форма импортированной инфляции может еще больше усугубить общий уровень инфляции в еврозоне.

ЕЦБ также заявил о своем намерении систематически сокращать чистые покупки активов в рамках своей программы покупки активов (APP) и прекратить их в рамках программы экстренных покупок активов в связи с пандемией (PEPP), запущенной во время кризиса COVID, к первому триместру 2022 года. [163] С другой стороны, Федеральная резервная система инициировала сокращение своей программы покупки активов в ноябре 2021 года, чтобы окончательно остановить ее к марту 2022 года. Программы покупки активов ЕЦБ первоначально увеличили стоимость активов на балансах банков и привели к ожиданиям более низкого будущего. короткие краткосрочные процентные ставки. Эти программы также повысили инфляционные ожидания, в конечном итоге закрепив долгосрочные инфляционные ожидания. Таким образом, поэтапное свертывание программ покупки активов сигнализирует о согласованности с различными повышениями процентных ставок в попытке охладить экономику и демонстрирует приверженность борьбе с инфляцией. [181] [182] [183]

Исследования показывают, что Европейский центральный банк отреагировал на рост инфляции медленнее и осторожнее, чем ФРС, выражая надежду на то, что умеренного ужесточения денежно-кредитной политики будет достаточно. ЕЦБ заметно медленнее признавал ошибочность своего первоначального предположения о том, что инфляционная тенденция будет временной. [164] Переход от чрезвычайно низких процентных ставок вскоре сопровождался различными повышениями ставок, кульминацией которых стало то, что к концу сентября основная ставка ЕЦБ достигла 4%. [184] Напротив, последнее повышение ставок ФРС повысило эффективную ставку по федеральным фондам до 5,33% в августе, подчеркнув более агрессивное и быстрое ужесточение денежно-кредитной политики по сравнению с подходом ЕЦБ. [185] Однако глобальный цикл ужесточения денежно-кредитной политики оказался наиболее синхронизированным за последние полвека. К февралю 2023 года более 90% стран повысили свои учетные ставки. Последний пик высокосинхронизированных действий центральных банков пришелся на 1970-е годы, когда произошел шок цен на нефть, когда 70% из них подняли свои процентные ставки. [179]

Критики новой денежно-кредитной политики

[ редактировать ]Критика впервые возникла в отношении методологий, используемых для оценки инфляции, и их неспособности предвидеть всплеск инфляции. Основная критика была сосредоточена на неадекватности традиционных инструментов, таких как кривая Филлипса, которая исследует взаимосвязь между инфляцией и определенными показателями экономической активности, для точного прогнозирования инфляции. [175] [186] В 1970-е годы кривая Филлипса также подвергалась серьезной критике за ее неспособность точно предсказать инфляцию, наблюдавшуюся в то десятилетие. Этот период ознаменовал критическую переоценку предсказательной способности кривой, особенно в контексте экономических явлений того времени. [187] Традиционные индикаторы, используемые для прогнозирования экономической динамики, такие как разрыв в объеме производства и безработице, оказались неадекватными для сигнализации о перегреве экономики и преобладающей напряженной ситуации на рынке труда. [175] [186] [188] Более того, важное убеждение центральных банков в том, что устойчивый рост инфляции является следствием незакрепленных долгосрочных инфляционных ожиданий, было поставлено под сомнение в течение 2021-2022 годов. В течение этого периода инфляционные ожидания оставались относительно стабильными, что привело к неправильному толкованию Европейским центральным банком и другими монетарными властями характера инфляционной тенденции. [175] И ФРС, и ЕЦБ утверждали, что рост инфляции был лишь временным и был единственным результатом постпандемических перебоев в поставках некоторых избранных товаров и услуг (продуктов питания и энергии). Затем ФРС и ЕЦБ продолжили свою экспансионистскую денежно-кредитную политику, сохраняя процентные ставки на низком уровне. [164]

Некоторые критики также заявили, что независимым центральным банкам, включая ЕЦБ, было сложно точно оценить во время синхронного повышения ставок потенциальные побочные эффекты межстрановой денежно-кредитной политики на инфляцию. Это может привести к чрезмерному ужесточению денежно-кредитной политики (повышению процентных ставок) в необычных обстоятельствах. [179]

Высказывались также опасения по поводу эффективности действий Европейского центрального банка в борьбе с недавним ростом цен на энергоносители. [189] Некоторые эксперты полагают, что еврозону следует рассматривать как небольшую открытую экономику, подразумевая, что изменения в ее спросе не могут существенно повлиять на мировые цены. Более того, они утверждают, что денежно-кредитная политика может иметь минимальное влияние на глобальный спрос на энергию. Это связано с тем, что спрос домохозяйств на предметы первой необходимости, такие как отопление и транспорт, считается относительно нечувствительным к изменениям цен. [189] Кроме того, хотя более сильный евро теоретически может привести к снижению цен на импорт, неясно, будет ли эта экономия эффективно передана потребителям.

Однако недавние исследования противоречат этим взглядам, подчеркивая значительную роль цен на энергоносители в передаче денежно-кредитной политики внутри еврозоны. Повышение ставок ЕЦБ имеет тенденцию повышать курс евро по отношению к доллару. Такое повышение может привести к повышению местных затрат на электроэнергию, но может также снизить спрос, что потенциально приведет к снижению мировых цен на энергоносители. Эти исследования подтверждают решение ЕЦБ последовать примеру Федеральной резервной системы в повышении процентных ставок, что, судя по всему, было стратегическим шагом по сдерживанию импортируемой инфляции и решению проблемы резкого роста цен на энергоносители. [189]

Последствия ужесточения монетарной политики

[ редактировать ]Реализация более жесткой денежно-кредитной политики стала решением еврозоны для борьбы с последним инфляционным давлением. Однако такой подход несет в себе риск препятствовать прогрессу экономического возрождения после COVID . [190]

Повышение процентных ставок — это стратегический шаг ЕЦБ, преследующий конкретные цели: замедлить экономическую активность, стабилизировать инфляционные ожидания и направиться к снижению уровня инфляции. Исследования показали, что с ростом процентных ставок цена на мировом рынке практически не меняется. Однако евро становится более привлекательным для инвесторов, что приводит к его повышению по отношению к другим валютам. Это изменение выгодно домохозяйствам, платящим за газ в евро, поскольку оно приводит к снижению цен на нефть, торгуемую в долларах. [190]

С другой стороны, повышение процентных ставок, помогая сдерживать цены, также создает нагрузку на производственный сектор и рынок труда. Последствиями этого шока являются ужесточение условий финансирования и падение спроса, что приводит к небольшому росту уровня безработицы, превышающему 0,1 процентного пункта. Хотя исследование показывает, что производственный сектор быстро восстанавливается, возвращаясь в предшоковое состояние примерно через три месяца, влияние на уровень безработицы сохраняется в течение более длительного периода. [190]

Мандат и целевой показатель инфляции

[ редактировать ]

У ЕЦБ есть одна основная цель – стабильность цен – при условии соблюдения которой он может преследовать второстепенные цели.

Основной мандат

[ редактировать ]Основная цель Европейского центрального банка, изложенная в статье 127(1) Договора о функционировании Европейского Союза , заключается в поддержании стабильности цен в еврозоне . [192] Однако в договорах ЕС не указано, как именно ЕЦБ должен достигать этой цели. Европейский центральный банк имеет достаточные полномочия в отношении того, как он добивается своей цели по стабильности цен, поскольку он может самостоятельно определять целевой показатель инфляции , а также может влиять на способ измерения инфляции.

С 2021 года ЕЦБ определил своей целью достижение уровня инфляции на уровне 2% в среднесрочной перспективе . [161] До этого точная формулировка цели обеспечения стабильности цен с годами менялась:

Совет управляющих в октябре 1998 г. [193] определил ценовую стабильность как инфляцию ниже 2%, «годовое увеличение Гармонизированного индекса потребительских цен (HICP) для еврозоны ниже 2%» и добавил, что ценовая стабильность «должна поддерживаться в среднесрочной перспективе». срок". [194] В мае 2003 года, после тщательного анализа стратегии денежно-кредитной политики ЕЦБ, Совет управляющих пояснил, что «в стремлении к стабильности цен он стремится поддерживать уровень инфляции ниже, но близко к 2% в среднесрочной перспективе». [193] В 2016 году президент Европейского центрального банка еще больше скорректировал свою коммуникацию, введя понятие «симметрии» в определение своей цели. [195] тем самым давая понять, что ЕЦБ должен реагировать как на инфляционное, так и на дефляционное давление. Как однажды сказал Драги , «симметрия означала не только то, что мы не согласимся с устойчиво низкой инфляцией, но и то, что не было ограничения инфляции на уровне 2%». [196]

8 июля 2021 года в результате стратегического обзора, проведенного новым президентом Кристин Лагард , ЕЦБ официально отказался от определения «ниже, но близко к двум процентам» и вместо этого принял симметричный целевой показатель в 2%. [161] [197]

Вторичный мандат

[ редактировать ]Без ущерба для цели стабильности цен Договор (127 TFEU) также предоставляет ЕЦБ возможность преследовать другие цели:

Без ущерба для цели стабильности цен, ЕСЦБ поддерживает общую экономическую политику в Союзе с целью содействия достижению целей Союза, изложенных в статье 3 Договора о Европейском Союзе. [198]

Часто считается, что это правовое положение предоставляет ЕЦБ «вторичный мандат» и дает ЕЦБ достаточные основания для того, чтобы он также уделял приоритетное внимание другим соображениям, таким как полная занятость или защита окружающей среды. [199] которые упомянуты в статье 3 Договора о Европейском Союзе. В то же время экономисты и комментаторы часто расходятся во мнениях относительно того, должен ли ЕЦБ преследовать эти второстепенные цели, в частности, воздействие на окружающую среду, и если да, то каким образом. [200] Представители ЕЦБ также часто указывали на возможные противоречия между этими второстепенными целями. [201] Было высказано предположение, что для лучшего руководства действиями ЕЦБ по достижению его второстепенных целей более тесные консультации с Европейским парламентом . необходимы [202] [203] [204] [205] В 2023 году ЕЦБ признал возможную роль Европейского парламента в определении приоритетности его второстепенных целей. [206]

Задачи

[ редактировать ]Этот раздел в значительной степени или полностью опирается на один источник . ( декабрь 2015 г. ) |

Для выполнения своей основной миссии в задачи ЕЦБ входят:

- Определение и реализация денежно-кредитной политики [207]

- Управление валютными операциями

- Поддержание платежной системы для обеспечения бесперебойной работы инфраструктуры финансового рынка в рамках платежной системы TARGET2. [208] и в настоящее время разрабатывается техническая платформа для расчетов по ценным бумагам в Европе ( TARGET2 Securities ).

- Консультативная роль: по закону мнение ЕЦБ требуется по любому национальному законодательству или законодательству ЕС, которое входит в компетенцию ЕЦБ.

- Сбор и создание статистики

- Международное сотрудничество

- Выпуск банкнот: ЕЦБ обладает исключительным правом разрешать выпуск банкнот евро . Государства-члены могут выпускать монеты евро , но эта сумма должна быть предварительно одобрена ЕЦБ (после введения евро ЕЦБ также имел эксклюзивное право на выпуск монет). [208]

- Финансовая стабильность и пруденциальная политика

- Банковский надзор: с 2013 года ЕЦБ отвечает за надзор за системно значимыми банками.

Инструменты денежно-кредитной политики

[ редактировать ]Основным инструментом денежно-кредитной политики Европейского центрального банка являются соглашения о заимствованиях или репо с обеспечением. [209] Залогом, используемым ЕЦБ, обычно является высококачественный долг государственного и частного сектора. [209]

Все кредиты кредитным организациям должны быть обеспечены залогом, как того требует статья 18 Устава ЕСЦБ. [210]

Критерии определения «высокого качества» государственного долга были предварительными условиями для членства в Европейском Союзе: например, общий долг не должен быть слишком большим по отношению к валовому внутреннему продукту, а дефицит в любом конкретном году не должен становиться слишком большим. . [24] Хотя эти критерии довольно просты, ряд методов бухгалтерского учета могут скрыть основную реальность финансовой платежеспособности – или ее отсутствие. [24]

| Тип инструмента | Название инструмента | Период обслуживания | Ставка | Объем (в миллионах) |

|---|---|---|---|---|

| Постоянные помещения (коридор ставок) | Маржинальное кредитование | Ночевка | 4% | |

| Депозитный механизм | Ночевка | 3.25% | ||

| Операции рефинансирования (обеспеченное РЕПО) | Основные операции рефинансирования (MRO) | 7 дней | 3.75% | |

| Операции долгосрочного рефинансирования (LTRO) | от 3 месяцев до 3 лет | Средняя ставка MRO | ||

| Операции целевого долгосрочного рефинансирования (TLTRO) | До 4 лет | -0,5% или меньше | ||

| Покупка активов | Программа покупки ценных бумаг, обеспеченных активами (ABSPP) | н/д | н/д | 18,491 |

| Программа покупки обеспеченных облигаций (CBPP) | н/д | н/д | 298,627 | |

| Программа закупок корпоративного сектора (CSPP) | н/д | н/д | 341,574 | |

| Программа закупок государственного сектора (PSPP) | н/д | н/д | 2,557,798 | |

| Программа экстренных закупок на случай пандемии (PEPP) | н/д | н/д | 1,676,941 | |

| Программа рынков ценных бумаг (SMP) - прекращена | н/д | н/д | 2,875 | |

| Резервные требования | Минимальные резервы | 0% | Н/Д |

Разница с Федеральной резервной системой США

[ редактировать ]В Федеральном резервном банке США Федеральная резервная система покупает активы: обычно облигации, выпущенные федеральным правительством. [211] Не существует ограничений на количество облигаций, которые он может купить, и одним из инструментов, имеющихся в его распоряжении во время финансового кризиса, является принятие таких чрезвычайных мер, как покупка больших объемов активов, таких как коммерческие бумаги . [211] Целью таких операций является обеспечение достаточной ликвидности для функционирования финансовой системы. [211]

Евросистема . , с другой стороны, использует кредитование под залог в качестве инструмента по умолчанию Около 1500 банков, имеющих право на участие в программе, могут подавать заявки на заключение краткосрочных контрактов репо . [212] Разница в том, что банки фактически занимают деньги у ЕЦБ и должны их вернуть; Короткая продолжительность позволяет постоянно корректировать процентные ставки. Когда наступает срок погашения нот репо, банки-участники снова подают заявки. Увеличение количества нот, предлагаемых на аукционе, позволяет увеличить ликвидность в экономике. Снижение имеет противоположный эффект. Контракты учитываются в составе активов баланса Европейского центрального банка, а возникающие в результате депозиты в банках-членах учитываются как обязательства. С точки зрения непрофессионала, ответственность центрального банка — это деньги, а увеличение депозитов в банках-участниках, которые центральный банк несет в качестве обязательства, означает, что в экономику было вложено больше денег. [а]

Чтобы претендовать на участие в аукционах, банки должны иметь возможность предоставить подтверждение соответствующего залога в виде кредитов другим организациям. Это может быть государственный долг государств-членов, но также принимается довольно широкий спектр частных банковских ценных бумаг. [213] Достаточно строгие требования к членству в Европейском Союзе, особенно в отношении суверенного долга в процентах от валового внутреннего продукта каждой страны-члена, призваны гарантировать, что активы, предлагаемые банку в качестве залога, по крайней мере теоретически, одинаково хороши. и все они одинаково защищены от риска инфляции. [213]

Организация

[ редактировать ]ЕЦБ имеет четыре органа принятия решений, которые принимают все решения с целью выполнения мандата ЕЦБ:

- Исполнительный совет,

- Управляющий совет,

- Генеральный совет и

- Наблюдательный совет.

Органы принятия решений

[ редактировать ]Исполнительный совет

[ редактировать ]

Исполнительный совет отвечает за реализацию денежно-кредитной политики (определяемой Советом управляющих) и повседневную работу банка. [214] Он может принимать решения национальным центральным банкам, а также может осуществлять полномочия, делегированные ему Советом управляющих. [214] Члены Исполнительного совета наделены портфелем обязанностей Президентом ЕЦБ. [215] Исполнительный совет обычно собирается каждый вторник.

В его состав входят президент банка (в настоящее время Кристин Лагард ), вице-президент (в настоящее время Луис де Гиндос ) и четыре других члена. [214] Все они назначаются Европейским советом на невозобновляемый срок в восемь лет. [214] Члены исполнительного совета ЕЦБ назначаются «из числа лиц с признанным авторитетом и профессиональным опытом в денежно-кредитных или банковских вопросах по общему согласию правительств государств-членов на уровне глав государств или правительств, по рекомендации Совета после консультаций с Европейским парламентом и Советом управляющих ЕЦБ». [216]

Хосе Мануэль Гонсалес-Парамо , испанский член исполнительного совета с июня 2004 года, должен был покинуть совет в начале июня 2012 года, но по состоянию на конец мая не было названо замены. [217] Еще в январе 2012 года испанцы выдвинули на замену Гонсалеса-Парамо уроженца Барселоны Антонио Сайнса де Викунья – ветерана ЕЦБ, который возглавляет его юридический отдел, но были предложены альтернативы из Люксембурга, Финляндии и Словении, и к маю решение не было принято. . [218] После долгой политической борьбы и задержек из-за протеста Европейского парламента по поводу отсутствия гендерного баланса в ЕЦБ, [219] из Люксембурга Ив Мерш был назначен на замену Гонсалесу-Парамо. [220]

В декабре 2020 года Фрэнк Элдерсон сменил Ива Мерша в совете директоров ЕЦБ. [221] [222]

Управляющий совет

[ редактировать ]Управляющий совет является основным органом принятия решений Евросистемы . [223] В его состав входят члены исполнительного совета (всего шесть) и управляющие национальных центральных банков стран зоны евро (20 по состоянию на 2023 год).

Согласно статье 284 ДФЕС, президент Европейского совета и представитель Европейской комиссии могут присутствовать на заседаниях в качестве наблюдателей, но у них нет права голоса.

С января 2015 года ЕЦБ публикует на своем веб-сайте резюме заседаний Совета управляющих («отчеты»). [224] Эти публикации стали частичным ответом на повторяющуюся критику непрозрачности ЕЦБ. [225] Однако, в отличие от других центральных банков, ЕЦБ до сих пор не раскрывает индивидуальные результаты голосования управляющих, входящих в его совет.

| Имя | Роль | Срок полномочий | ||

|---|---|---|---|---|

| Исполнительный совет | Президент | 1 ноября 2019 г. | 31 октября 2027 г. | |

| вице-президент | 1 июня 2018 г. | 31 мая 2026 г. | ||

| Член Правления | 1 ноября 2023 г. | 31 октября 2031 г. | ||

| Член Правления и главный экономист | 1 июня 2019 г. | 31 мая 2027 г. | ||

| Член Правления Заместитель председателя Наблюдательного совета | 15 декабря 2020 г. | 14 декабря 2028 г. | ||

| Член Правления | 1 января 2020 г. | 31 декабря 2027 г. | ||

| Национальные губернаторы | 11 июня 2024 г. | -- | ||

| 1 января 2022 г. | ||||

| 2 января 2019 г. | Январь 2024 г. | |||

| июнь 2020 г. | июнь 2026 г. | |||

| 8 июля 2012 г. | 13 июля 2024 г. | |||

| Январь 2013 г. | январь 2026 г. | |||

| 1 ноября 2015 г. | ноябрь 2027 г. | |||

| 1 сентября 2019 г. | 31 августа 2025 г. | |||

| 1 июня 2019 г. | 1 июня 2025 г. | |||

| 7 апреля 2021 г. | 6 апреля 2026 г. | |||

| 12 июля 2018 г. | 12 июля 2025 г. | |||

| июль 2020 г. | июнь 2025 г. | |||

| 1 января 2021 г. | 30 декабря 2025 г. | |||

| 1 января 2019 г. | 31 декабря 2024 г. | |||

| июнь 2019 г. | июнь 2026 г. | |||

| 21 декабря 2019 г. | 21 декабря 2025 г. | |||

| 1 июля 2011 г. | май 2025 г. | |||

| 11 апреля 2024 г. | апрель 2029 г. | |||

| 1 сентября 2019 г. | 1 сентября 2026 г. | |||

| 1 ноября 2023 г. | 31 октября 2028 г. | |||

Генеральный совет

[ редактировать ]Генеральный совет является органом, занимающимся переходными вопросами перехода на евро, например, фиксацией обменных курсов валют, заменяемых евро (продолжая задачи бывшего EMI). [214] Он будет продолжать существовать до тех пор, пока все страны-члены ЕС не перейдут на евро, после чего он будет распущен. [214] В его состав входят президент и вице-президент, а также управляющие всех национальных центральных банков ЕС . [227] [228]

Наблюдательный совет

[ редактировать ]Наблюдательный совет ЕЦБ собирается два раза в месяц для обсуждения, планирования и выполнения надзорных задач ЕЦБ. [229] Он предлагает проекты решений Совету управляющих в соответствии с процедурой отсутствия возражений. В его состав входят председатель (назначается на пятилетний срок без права продления), вице-председатель (выбирается из числа членов исполнительного совета ЕЦБ), четыре представителя ЕЦБ и представители национальных органов надзора. Если национальный надзорный орган, назначенный государством-членом ЕС, не является национальным центральным банком (НЦБ), представителя компетентного органа может сопровождать представитель его НЦБ. В таких случаях представители вместе считаются одним членом для целей процедуры голосования. [229]

В его состав также входит Руководящий комитет, который поддерживает деятельность наблюдательного совета и готовит его заседания. В его состав входят председатель наблюдательного совета, заместитель председателя наблюдательного совета, один представитель ЕЦБ и пять представителей национальных надзорных органов. Пять представителей национальных надзорных органов назначаются наблюдательным советом сроком на один год на основе системы ротации, обеспечивающей справедливое представительство стран. [229]

Подписка на капитал

[ редактировать ]| Эта статья является частью серии, посвященной |

|

|---|

ЕЦБ напрямую регулируется европейским законодательством, но его структура напоминает корпорацию в том смысле, что у ЕЦБ есть акционеры и акционерный капитал. Первоначальный капитал должен был составить 5 миллиардов евро. [230] а первоначальный ключ распределения капитала был определен в 1998 году на основе численности населения и ВВП стран-членов, [6] [231] но ключ регулируемый. [232] НЦБ зоны евро были обязаны полностью оплатить свои соответствующие подписки на капитал ЕЦБ. НЦБ неучаствующих стран были вынуждены оплатить 7% своих соответствующих взносов в капитал ЕЦБ в качестве вклада в операционные расходы ЕЦБ. В результате ЕЦБ получил первоначальный капитал в размере чуть менее 4 миллиардов евро. [ нужна ссылка ] Капитал принадлежит национальным центральным банкам государств-членов в качестве акционеров. Акции ЕЦБ не подлежат передаче и не могут быть использованы в качестве залога. [233] НЦБ являются единственными подписчиками и держателями капитала ЕЦБ.

Сегодня капитал ЕЦБ составляет около 11 миллиардов евро, которые принадлежат национальным центральным банкам государств-членов в качестве акционеров. [6] Доли НЦБ в этом капитале рассчитываются с использованием ключа капитала, который отражает долю соответствующего члена в общей численности населения и валовом внутреннем продукте ЕС. ЕЦБ корректирует акции каждые пять лет и всякий раз, когда меняется количество вносящих вклад НЦБ. Корректировка произведена на основании данных, предоставленных Европейской комиссией.

Ниже перечислены все национальные центральные банки (НЦБ), владеющие акциями капитала ЕЦБ по состоянию на 1 февраля 2020 года. НЦБ стран, не входящих в зону евро, обязаны выплачивать лишь очень небольшой процент своего подписного капитала, что объясняет различную величину общего оплаченного капитала в зоне евро и в зоне, не входящей в еврозону. [6]

| НЦБ | Ключ капитала (%) | Оплаченный капитал (€) |

|---|---|---|

| Национальный банк Бельгии | 2.9630 | 276,290,916.71 |

| Хорватский национальный банк | 0.6595 | 71,390,921.62 |

| Немецкий Бундесбанк | 21.4394 | 1,999,160,134.91 |

| Банк Эстонии | 0.2291 | 21,362,892.01 |

| Центральный банк Ирландии | 1.3772 | 128,419,794.29 |

| Банк Греции | 2.0117 | 187,585,027.73 |

| Банк Испании | 9.6981 | 904,318,913.05 |

| Банк Франции | 16.6108 | 1,548,907,579.93 |

| Банк Италии | 13.8165 | 1,288,347,435.28 |

| Центральный банк Кипра | 0.1750 | 16,318,228.29 |

| Банк Латвии | 0.3169 | 29,549,980.26 |

| Банк Литвы | 0.4707 | 43,891,371.75 |

| Центральный банк Люксембурга | 0.2679 | 24,980,876.34 |

| Центральный банк Мальты | 0.0853 | 7,953,970.70 |

| Де Нидерландский Банк | 4.7662 | 444,433,941.0 |

| Австрийский национальный банк | 2.3804 | 221,965,203.55 |

| Банк Португалии | 1.9035 | 177,495,700.29 |

| Банк Словении | 0.3916 | 36,515,532.56 |

| Национальный банк Словакии | 0.9314 | 86,850,273.32 |

| Банк Финляндии | 1.4939 | 136,005,388.82 |

| Еврозона всего | 81.9881 | 7,610,421,092.94 |

| Болгарский национальный банк | 0.9832 | 3,991,180.11 |

| Чешский национальный банк | 1.8794 | 7,629,194.36 |

| Национальный банк Дании | 1.7591 | 7,140,851.23 |

| Венгерский национальный банк | 1.5488 | 6,287,164.11 |

| Национальный банк Польши | 6.0335 | 24,492,255.06 |

| Национальный банк Румынии | 2.8289 | 11,483,573.44 |

| Шведский Риксбанк | 2.9790 | 12,092,886.02 |

| Всего в зоне, не входящей в еврозону | 18.0119 | 73,117,104.33 |

| Чистая сумма | 100.0000 | 7,683,538,197.27 |

Резервы