Пенсия

Пенсия 'платеж') - это фонд , ( / ˈ P ɛ n ʃ ən / ; от Latin Pensiō человека в который регулярно выплачиваются во время рабочей карьеры человека, и с чего периодические платежи выполняются для поддержки выхода на пенсию с работы. Пенсия может быть:

- « План определенных пособий », где определенные периодические платежи производятся при выходе на пенсию. Спонсор схемы (например, работодатель) должен в случае необходимости внести дополнительные платежи в фонд для поддержки этих определенных пенсионных платежей, или

- « Определенный план взносов », в соответствии с которым определенные суммы выплачиваются в течение трудовой жизни, а пенсионные платежи - это то, что могут быть предоставлены из фонда. [ 1 ]

Пенсии не следует путать с выходной оплатой ; Первый обычно выплачивается в регулярных суммах на всю жизнь после выхода на пенсию, в то время как последний обычно выплачивается как фиксированная сумма после непроизвольного прекращения занятости до выхода на пенсию.

Условия «пенсионного плана» и «пенсионное обеспечение», как правило, ссылаются на пенсию, предоставленную после выхода на пенсию человека; [ 2 ] Терминология варьируется между странами. Пенсионные планы могут быть созданы работодателями, страховыми компаниями, правительствами или другими учреждениями, такими как ассоциации работодателей или профсоюзы. Названные пенсионные планы в Соединенных Штатах , они обычно называют пенсионными схемами в Великобритании и Ирландии и планах пенсионного обеспечения (или супер [ 3 ] ) в Австралии и Новой Зеландии . Пенсионные пенсии обычно находятся в форме гарантированной аннуитета срока службы , тем самым страдая от риска долголетия .

Пенсия, созданная работодателем в интересах работника, обычно называется профессиональной пенсией или пенсией работодателя. Профсоюзы , правительство или другие организации также могут финансировать пенсии. Профессиональные пенсии являются формой отложенной компенсации , обычно выгодной для работника и работодателя по налоговым причинам. Многие пенсии также содержат дополнительный страховой аспект, поскольку они часто будут платить пособия выжившим или бенефициарам инвалидов. Другие транспортные средства ( в лотерею например, определенные выплаты или аннуитет ) могут обеспечить аналогичный поток платежей.

Общее использование термина пенсии состоит в том, чтобы описать платежи, которые лицо получает после выхода на пенсию, обычно в рамках заранее определенных юридических или договорных условий. Получатель пенсионной пенсии известен как пенсионер или пенсионер .

Типы

[ редактировать ]Пенсии на основе занятости

[ редактировать ]Пенсионный план - это соглашение о предоставлении людям дохода во время выхода на пенсию, когда они больше не зарабатывают устойчивый доход от занятости. Часто пенсионные планы требуют, чтобы как работодатель, так и работник внесли деньги в фонд во время их занятости, чтобы получить определенные пособия при выходе на пенсию. Это сберегательный автомобиль отложенного налогов, который позволяет бесплатно накоплить фонд для последующего использования в качестве пенсионного дохода. Финансирование может быть предоставлено другими способами, например, от профсоюзов, государственных учреждений или самофинансируемых схем. Поэтому пенсионные планы являются формой «отложенной компенсации». SSAS - это тип пенсии на основе занятости в Великобритании. 401 (k) -это культовый самофинансируемый пенсионный план, на который многие американцы полагаются на большую часть своего пенсионного дохода; Иногда они включают деньги от работодателя, но обычно они в основном или полностью финансируются человеком, использующим сложную схему, в которой деньги от зарплаты работника удерживаются по их руководству, которые будут предоставлены их работодателям в план работника. Эти деньги могут быть сняты налогом или нет, в зависимости от точного характера плана.

Some countries also grant pensions to military veterans. Military pensions are overseen by the government; an example of a standing agency is the United States Department of Veterans Affairs. Ad hoc committees may also be formed to investigate specific tasks, such as the U.S. Commission on Veterans' Pensions (commonly known as the "Bradley Commission") in 1955–56. Pensions may extend past the death of the veteran himself, continuing to be paid to the widow.

Social and state pensions

[edit]Many countries have created funds for their citizens and residents to provide income when they retire (or in some cases become disabled). Typically this requires payments throughout the citizen's working life in order to qualify for benefits later on. A basic state pension is a "contribution based" benefit, and depends on an individual's contribution history. For examples, see National Insurance in the UK, or Social Security in the United States of America.

Many countries have also put in place a "social pension". These are regular, tax-funded non-contributory cash transfers paid to older people. Over 80 countries have social pensions.[4] Some are universal benefits, given to all older people regardless of income, assets or employment record. Examples of universal pensions include New Zealand Superannuation[5] and the Basic Retirement Pension of Mauritius.[6] Most social pensions, though, are means-tested, such as Supplemental Security Income in the United States of America or the "older person's grant" in South Africa.[7]

Disability pensions

[edit]Some pension plans will provide for members in the event they suffer a disability. This may take the form of early entry into a retirement plan for a disabled member below the normal retirement age.[citation needed]

Benefits

[edit]The benefits of defined benefit and defined contribution plans differ based on the degree of financial security provided to the retiree. With defined benefit plans, retirees receive a guaranteed payout at retirement, determined by a fixed formula based on factors such as salary and years of service.[8] The risk and responsibility of ensuring sufficient funding through retirement is borne by the employer or plan managers. This type of plan provides a level of financial security for retirees, ensuring they will receive a specific amount of income throughout their retirement years. However this income is not usually guaranteed to keep up with inflation, so its purchasing power may decline over the years.

On the other hand, defined contribution plans are dependent upon the amount of money contributed and the performance of the investment vehicles used.[9] Employees are responsible for ensuring that their contributions are sufficient to provide for their retirement needs, and they face the risk of market fluctuations that could reduce their retirement savings. However, defined contribution plans provide more flexibility for employees, who can choose how much to contribute and how to invest their funds.

Hybrid plans, such as cash balance and pension equity plans, combine features of both defined benefit and defined contribution plans. These plans have become increasingly popular in the US since the 1990s. Cash balance plans, for example, provide a guaranteed benefit like a defined benefit plan, but the benefit is expressed as an account balance, like a defined contribution plan. Pension equity plans are a type of cash balance plan that credits employee accounts with a percentage of their pay each year, similar to a defined contribution plan.[citation needed]

Defined benefit plans

[edit]A Defined Benefit (DB) pension plan is a plan in which workers accrue pension rights during their time at a firm and upon retirement the firm pays them a benefit that is a function of that worker's tenure at the firm and of their earnings.[10] In other words, a DB plan is a plan in which the benefit on retirement is determined by a set formula, rather than depending on investment returns. Government pensions such as Social Security in the United States are a type of defined benefit pension plan. Traditionally, defined benefit plans for employers have been administered by institutions which exist specifically for that purpose, by large businesses, or, for government workers, by the government itself. A traditional form of defined benefit plan is the final salary plan, under which the pension paid is equal to the number of years worked, multiplied by the member's salary at retirement, multiplied by a factor known as the accrual rate. The final accrued amount is available as a monthly pension or a lump sum, but usually monthly.

In the US, specifies a defined benefit plan to be any pension plan that is not a defined contribution plan (see below) where a defined contribution plan is any plan with individual accounts. A traditional pension plan that defines a benefit for an employee upon that employee's retirement is a defined benefit plan. In the U.S., corporate defined benefit plans, along with many other types of defined benefit plans, are governed by the Employee Retirement Income Security Act of 1974 (ERISA).[11]

In the United Kingdom, benefits are typically indexed for inflation (known as Retail Prices Index (RPI)) as required by law for registered pension plans.[12] Inflation during an employee's retirement affects the purchasing power of the pension; the higher the inflation rate, the lower the purchasing power of a fixed annual pension. This effect can be mitigated by providing annual increases to the pension at the rate of inflation (usually capped, for instance at 5% in any given year). This method is advantageous for the employee since it stabilizes the purchasing power of pensions to some extent.

If the pension plan allows for early retirement, payments are often reduced to recognize that the retirees will receive the payouts for longer periods of time. In the United States, under the Employee Retirement Income Security Act of 1974, any reduction factor less than or equal to the actuarial early retirement reduction factor is acceptable.[13]

Many DB plans include early retirement provisions to encourage employees to retire early, before the attainment of normal retirement age (usually age 65). Companies would rather hire younger employees at lower wages. Some of those provisions come in the form of additional temporary or supplemental benefits, which are payable to a certain age, usually before attaining normal retirement age.[14]

Due to changes in pensions over the years, many pension systems, including those in Alabama, California, Indiana, and New York, have shifted to a tiered system.[15] For a simplified example, suppose there are three employees that pay into a state pension system: Sam, Veronica, and Jessica. The state pension system has three tiers: Tier I, Tier II, and Tier III. These three tiers are based on the employee's hire date (i.e. Tier I covers 1 January 1980 (and before) to 1 January 1995, Tier II 2 January 1995 to 1 January 2010, and Tier III 1 January 2010 to present) and have different benefit provisions (e.g. Tier I employees can retire at age 50 with 80% benefits or wait until 55 with full benefits, Tier II employees can retire at age 55 with 80% benefits or wait until 60 for full benefits, Tier III employees can retire at age 65 with full benefits). Therefore, Sam, hired in June 1983, would be subject to the provisions of the Tier I scheme, whereas Veronica, hired in August 1995, would be permitted to retire at age 60 with full benefits and Jessica, hired in December 2014, would not be able to retire with full benefits until she became 65.

DB funding

[edit]Defined benefit plans may be either funded or unfunded.

In an unfunded defined benefit pension, no assets are set aside and the benefits are paid for by the employer or other pension sponsor as and when they are paid. Pension arrangements provided by the state in most countries in the world are unfunded, with benefits paid directly from current workers' contributions and taxes. This method of financing is known as pay-as-you-go, or PAYGO.[16] The social security systems of many European countries are unfunded,[17] having benefits paid directly out of current taxes and social security contributions, although several countries have hybrid systems which are partially funded. Spain set up the Social Security Reserve Fund and France set up the Pensions Reserve Fund; in Canada the wage-based retirement plan (CPP) is partially funded, with assets managed by the CPP Investment Board while the U.S. Social Security system is partially funded by investment in special U.S. Treasury Bonds.

In a funded plan, contributions from the employer, and sometimes also from plan members, are invested in a fund towards meeting the benefits. All plans must be funded in some way, even if they are pay-as-you-go, so this type of plan is more accurately known as pre-funded or fully-funded. The future returns on the investments, and the future benefits to be paid, are not known in advance, so there is no guarantee that a given level of contributions will be enough to meet the benefits. Typically, the contributions to be paid are regularly reviewed in a valuation of the plan's assets and liabilities, carried out by an actuary to ensure that the pension fund will meet future payment obligations. This means that in a defined benefit pension, investment risk and investment rewards are typically assumed by the sponsor/employer and not by the individual. If a plan is not well-funded, the plan sponsor may not have the financial resources to continue funding the plan.

DB criticisms

[edit]This section needs additional citations for verification. (October 2015) |

Traditional defined benefit plan designs (because of their typically flat accrual rate and the decreasing time for interest discounting as people get closer to retirement age) tend to exhibit a J-shaped accrual pattern of benefits, where the present value of benefits grows quite slowly early in an employee's career and accelerates significantly in mid-career: in other words it costs more to fund the pension for older employees than for younger ones (an "age bias"). Defined benefit pensions tend to be less portable than defined contribution plans, even if the plan allows a lump sum cash benefit at termination. Most plans, however, pay their benefits as an annuity, so retirees do not bear the risk of low investment returns on contributions or of outliving their retirement income. The open-ended nature of these risks to the employer is the reason given by many employers for switching from defined benefit to defined contribution plans over recent years. The risks to the employer can sometimes be mitigated by discretionary elements in the benefit structure, for instance in the rate of increase granted on accrued pensions, both before and after retirement.

The age bias, reduced portability and open ended risk make defined benefit plans better suited to large employers with less mobile workforces, such as the public sector (which has open-ended support from taxpayers). This coupled with a lack of foresight on the employers part means a large proportion of the workforce are kept in the dark over future investment schemes.

Defined benefit plans are sometimes criticized as being paternalistic as they enable employers or plan trustees to make decisions about the type of benefits and family structures and lifestyles of their employees. However they are typically more valuable than defined contribution plans in most circumstances and for most employees (mainly because the employer tends to pay higher contributions than under defined contribution plans), so such criticism is rarely harsh.

The "cost" of a defined benefit plan is not easily calculated, and requires an actuary or actuarial software. However, even with the best of tools, the cost of a defined benefit plan will always be an estimate based on economic and financial assumptions. These assumptions include the average retirement age and lifespan of the employees, the returns to be earned by the pension plan's investments and any additional taxes or levies, such as those required by the Pension Benefit Guaranty Corporation in the U.S. So, for this arrangement, the benefit is relatively secure but the contribution is uncertain even when estimated by a professional. This has serious cost considerations and risks for the employer offering a pension plan.

One of the growing concerns with defined benefit plans is that the level of future obligations will outpace the value of assets held by the plan. This "underfunding" dilemma can be faced by any type of defined benefit plan, private or public, but it is most acute in governmental and other public plans where political pressures and less rigorous accounting standards can result in excessive commitments to employees and retirees, but inadequate contributions. Many states and municipalities across the United States of America and Canada now face chronic pension crises.[1][18][19]

Defined contribution plans

[edit]A defined contribution (DC) plan, is a pension plan where employers set aside a certain proportion (i.e. contributions) of a worker's earnings (such as 5%) in an investment account, and the worker receives this savings and any accumulated investment earnings upon retirement.[20] These contributions are paid into an individual account for each member. The contributions are invested, for example in the stock market, and the returns on the investment (which may be positive or negative) are credited to the individual's account. On retirement, the member's account is used to provide retirement benefits, sometimes through the purchase of an annuity which then provides a regular income. Defined contribution plans have become widespread all over the world in recent years, and are now the dominant form of plan in the private sector in many countries. For example, the number of defined benefit plans in the US has been steadily declining, as more and more employers see pension contributions as a large expense avoidable by disbanding the defined benefit plan and instead offering a defined contribution plan.

Money contributed can either be from employee salary deferral or from employer contributions. The portability of defined contribution pensions is legally no different from the portability of defined benefit plans. However, because of the cost of administration and ease of determining the plan sponsor's liability for defined contribution plans (you do not need to pay an actuary to calculate the lump sum equivalent that you do for defined benefit plans) in practice, defined contribution plans have become generally portable.

In a defined contribution plan, investment risk and investment rewards are assumed by each individual/employee/retiree and not by the sponsor/employer, and these risks may be substantial.[21] In addition, participants do not necessarily purchase annuities with their savings upon retirement, and bear the risk of outliving their assets. (In the United Kingdom, for instance, it is a legal requirement[needs update] to use the bulk of the fund to purchase an annuity.)

The "cost" of a defined contribution plan is readily calculated, but the benefit from a defined contribution plan depends upon the account balance at the time an employee is looking to use the assets. So, for this arrangement, the contribution is known but the benefit is unknown (until calculated).

Despite the fact that the participant in a defined contribution plan typically has control over investment decisions, the plan sponsor retains a significant degree of fiduciary responsibility over investment of plan assets, including the selection of investment options and administrative providers.

DC examples

[edit]In the United States, the legal definition of a defined contribution plan is a plan providing for an individual account for each participant, and for benefits based solely on the amount contributed to the account, plus or minus income, gains, expenses and losses allocated to the account (see ). Examples of defined contribution plans in the United States include individual retirement accounts (IRAs) and 401(k) plans. In such plans, the employee is responsible, to one degree or another, for selecting the types of investments toward which the funds in the retirement plan are allocated. This may range from choosing one of a small number of pre-determined mutual funds to selecting individual stocks or other financial assets. Most self-directed retirement plans are characterized by certain tax advantages, and some provide for a portion of the employee's contributions to be matched by the employer. In exchange, the funds in such plans may not be withdrawn by the investor prior to reaching a certain age—typically the year the employee reaches 59.5 years old (with a small number of exceptions)—without incurring a substantial penalty.

Advocates of defined contribution plans point out that each employee has the ability to tailor the investment portfolio to his or her individual needs and financial situation, including the choice of how much to contribute, if anything at all. However, others state that these apparent advantages could also hinder some workers who might not possess the financial savvy to choose the correct investment vehicles or have the discipline to voluntarily contribute money to retirement accounts.

In the US, defined contribution plans are subject to IRS limits on how much can be contributed, known as the section 415 limit. In 2009, the total deferral amount, including employee contribution plus employer contribution, was limited to $49,000 or 100% of compensation, whichever is less. The employee-only limit in 2009 was $16,500 with a $5,500 catch-up. These numbers usually increase each year and are indexed to compensate for the effects of inflation. For 2015, the limits were raised to $53,000 and $18,000,[22] respectively.

Examples of defined contribution pension schemes in other countries are, the UK's personal pensions and proposed National Employment Savings Trust (NEST), Germany's Riester plans, Australia's Superannuation system and New Zealand's KiwiSaver scheme. Individual pension savings plans also exist in Austria, Czech Republic, Denmark, Greece, Finland, Ireland, Netherlands, Slovenia and Spain[23]

Risk sharing pensions

[edit]Many developed economies are moving beyond DB & DC Plans and are adopting a new breed of collective risk sharing schemes where plan members pool their contributions and to a greater or less extent share the investment and longevity risk.

There are multiple naming conventions for these plans reflecting the fact that the future payouts are a target or ambition of the plan sponsor rather than a guarantee, common naming conventions include:

- Defined Ambition Plans

- Target benefit plans

- Collective Defined Contribution Schemes

- Tontine Pensions

Risk sharing pension sponsor examples

[edit]- Canada: Healthcare of Ontario Pension Plan (HOOPP)

- US: State of Wisconsin Investment Board

- US: TIAA

- UK: Royal Mail Pension Fund

- Netherlands: Stichting Pensioenfonds ABP

- Denmark: Arbejdsmarkedets Tillægspension

Financing

[edit]This section may require copy editing for the use of large quotes and possible original research. (March 2024) |

Defined contribution pensions, by definition, are funded, as the "guarantee" made to employees is that specified (defined) contributions will be made during an individual's working life.

There are many ways to finance a pension and save for retirement. Pension plans can be set up by an employer, matching a monetary contribution each month, by the state or personally through a pension scheme with a financial institution, such as a bank or brokerage firm. Pension plans often come with a tax break depending on the country and plan type.[citation needed]

Например, канадцы имеют возможность открыть зарегистрированный план сбережений пенсии (RRSP), а также ряд пенсионных программ для сотрудников и штатов. Этот план позволяет взносам в этот счет быть помечен как нес налоговый доход и оставаться налогом до налогообложения до снятия средств. Правительства большинства стран дадут консультации по пенсионным схемам. [ Цитация необходима ]

Структура финансирования

[ редактировать ]Социальные и государственные пенсии в значительной степени зависят от законодательства об их устойчивости. Некоторые из них определили средства, но они имеют по сути государственные облигации - форму « iou » государством, которая может оцениваться не выше, чем обещание государства платить будущие пенсии. [ 24 ]

Профессиональные пенсии обычно предоставляются в рамках трудовых соглашений между работниками и работодателями, и их структура финансирования должна соответствовать законодательным требованиям. В юрисдикциях общего права закон требует, чтобы пенсии были предварительно финансированы в трасты, с ряд требований, чтобы обеспечить действие попечителей в интересах бенефициаров. Эти юрисдикции составляют более 80% активов, принадлежащих частным пенсионным планам по всему миру. [ 25 ] Из 50,7 триллионов мировых активов в 2019 году 32,2 долл. США были в планах США, следующим по величине из которых являются Великобритания (3,2 т), Канада (2,8 т), Австралия (1,9 т. Д.), Сингапур (0,3 т), Гонконг и Ирландия (Каждый из них примерно 0,2 долл. США), Новая Зеландия, Индия, Кения, Нигерия, Ямайка и т. Д. [ Цитация необходима ]

Гражданские юрисдикции с установленными законом трастовыми транспортными средствами для пенсий включают Нидерланды (1,8 т), Япония (1,7 долл. США), Швейцария (1,1 т), Дания (0,8 т), Швеция, Бразилия и С. Корея (каждая 0,5 долл. США), Германия , Франция, Израиль, Пар Китай, Мексика, Италия, Чили, Бельгия, Испания и Финляндия (каждая из них примерно $ 0,2 т) и т. Д. Без общего состава общего закона, законодательные трасты, как правило, более однородные и строго регулируемые. [ Цитация необходима ]

Тем не менее, только пенсионные активы не являются полезным руководством по общему распределению профессиональных пенсий по всему миру. Будет отмечено, что четыре из крупнейших экономик (Германия, Франция, Италия и Испания) имеют очень мало на пути пенсионных активов. Тем не менее, с точки зрения типичной замены чистых доходов при выходе на пенсию, эти страны хорошо занимаются по сравнению с странами с пенсионными активами. [ 26 ] Эти и другие страны представляют собой принципиально иной подход к пенсионному обеспечению, который часто называют «солидарностью между поколениями». [ 27 ]

Солидарность между поколениями действует в какой-то степени в любой стране с системой социального обеспечения с определенной выгодой, но является более спорной при применении к высоким уровням профессионального дохода. Почему молодые поколения должны платить за исполнительные пенсии, которые они сами не уверены в сборе? Работодатели искали способы решить эту проблему посредством предварительного финансирования, но в странах-гражданских правах часто были ограничены доступными юридическими транспортными средствами. Подходящее юридическое транспортное средство в идеале должно иметь три качества. Во -первых, он должен убедить сотрудников в том, что активы действительно обеспечены их выгодой. Во-вторых, взносы в транспортное средство должно быть облагаемым налогом работодателя (или, по крайней мере, налоговый вычет уже должен быть обеспечен). И в -третьих, в той степени, в которой он финансировал пенсионное обязательство, работодатель должен иметь возможность уменьшить ответственность, показанную в его балансе. [ 28 ] [ 29 ] [ 30 ]

В отсутствие соответствующего закона были предприняты попытки изобретать подходящие транспортные средства с различной степенью успеха. Наиболее заметным было в Германии, где до конца 20-го века большинство работодателей были незаконны («задержанные книгами»). Изменения начались в 1983 году. [ 31 ] [ 32 ] [ 33 ]

История

[ редактировать ]В классическом мире римляне предложили военные пенсии ветеранов-легионеров (Centurions), как правило, в виде гранта на землю или специального, часто полупубличного назначения. Август Цезарь (63 г. до н.э. - 14) [ 34 ] представил одну из первых узнаваемых пенсионных схем в истории с его военной казначейством. В 13 г. до н.э. Август создал пенсионный план, в котором отставные солдаты должны были получить пенсию (из минимальной 3000 денарий в единовременной сумме, которая в то время примерно в 13 раз годовую зарплату легионеров) после 16 лет службы в легионе и Четыре года в военных заповедниках. Уходящие в отставку солдаты в начале были оплачены с общих доходов, а затем из специального фонда ( аэририйский боевик ), созданный Августом в 5 или 6 году нашей эры. [ 35 ] Это было в попытке подавить восстание в Римской империи, которая в то время сталкивалась с милитаристическими беспорядками.

Средства вдов были одними из первых аранжировки пенсионного типа. Например, герцог Эрнест, благочестивый в Готе в Германии, основал фонд духовенства вдов в 1645 году, а другой - для учителей в 1662 году. [ 36 ] «Различные схемы положения для вдов министров были затем созданы по всей Европе примерно в начале восемнадцатого века, некоторые из которых основаны на одном премию, основанном на ежегодных премиях, которые будут распределены в качестве пособий в том же году». [ 37 ]

Современные формы пенсионных систем были впервые введены в конце 19 -го века. Германия была первой страной, которая представила универсальную пенсионную программу для сотрудников. [ 38 ]

Германия

[ редактировать ]В рамках Отто фон Бисмарка социального законодательства , законопроект о страховании пожилых людей и страхования по инвалидности был принят и реализован в 1889 году. [ 39 ] Пенсионная программа старого возраста, финансируемая налогом на работников, была первоначально предназначена для предоставления пенсионного аннуитета для работников, достигших 70 лет, хотя в 1916 году это было снижено до 65 лет. В отличие от страхования аварий и медицинского страхования, эта программа Покрытые промышленные, аграрные, ремесленники и слуги с самого начала и находились под контролем штата. [ 40 ]

Обязательные государственные пенсионные положения в Германии основаны на модели оплаты как вы-выу (или перераспределение). Средства, выплачиваемые участниками (работниками и работодателями), не сохранены и не инвестируются, но используются для оплаты текущих пенсионных обязательств.

Недавно правительство Германии подвергалось критике за надвигающуюся катастрофу, связанную с непомерным налоговым бременем, полученным в результате пенсий государственных служащих. Исследование, проведенное в эксплуатации Ассоциацией налогоплательщиков, профессор Бернд Раффельхушен из исследовательского центра по срокам генерации Университета Фрайбурга принял заявления, что к 2050 году государство придется потратить от 1,3 до 1,4 триллиона евро, чтобы поставить своих государственных служащих. Поэтому большинство из них, около 870 миллиардов евро, тратится на пенсии. [ 41 ] [ 42 ]

Финансовая отчетность федерального правительства за 2016 год уже показывает степень этой катастрофы. Согласно этому, ожидаемые расходы на пенсии и субсидии на медицинское лечение по количеству федеральных государственных служащих в конце 2016 года составит 647 миллиардов евро в течение следующих десяти лет. Это на 63 миллиарда евро больше, чем в предыдущем году - увеличение на десять процентов всего за один год.

Сумма разделена на:

- Пенсионные обязательства в размере 477,96 млрд. Евро (плюс 9,7 процента) и

- Обязательства по оказанию помощи в 169,02 млрд евро (плюс 13,4 процента). [ 41 ] [ 42 ]

Чиновники, судьи и солдаты составляют 238,4 млрд евро ожидаемых пенсионных расходов почти 478 миллиардов евро. Кроме того, существуют унаследованные проблемы из Times крупных государственных компаний: федеральное правительство должно выплатить 171 млрд. Евро за пенсии по старости для бывших чиновников почты и 68,5 млрд. Евро за бывших должностных лиц железной дороги.

Проблема: в то время как правительство проповедует работников частную пенсию, само государство не смогло создать адекватные запасы для волны пенсий в ближайшие годы. Федеральное правительство пытается создать подушку с 2007 года. Однако к 2018 году это составило всего 14 миллиардов евро. Профессор Бернд Раффелхушен критиковал, что штат взял на себя высокие пенсионные обязательства на десятилетия Создавайте любые резервы в течение долгого времени ».

Таким образом, пенсии представляют собой значительное бремя для государственных бюджетов. Как подсчитал профессор Бернд Раффельхушен в своем исследовании в 2005 году, нынешняя стоимость пенсионного бремени для федеральных штатов составляет 1797 миллиардов евро, что больше, чем общий государственный долг Германии.

В различных федеральных штатах предпринимаются усилия по обеспечению расходов на пенсию путем создания пенсионных средств для вновь наемных государственных служащих. Фискальное облегчение, однако, следует ожидать только тогда, когда вновь нанятые чиновники выходят на пенсию. Доля налоговых поступлений, необходимых для поставки пенсий, увеличится с приблизительно 10% в 2001 году во многих федеральных штатах до более чем 20% в 2020 году. В крайнем случае городского государства Гамбург каждый четвертый евро дохода будет использоваться финансировать пенсии для их отставных государственных служащих.

Ирландия

[ редактировать ]существует история пенсий В Ирландии , которую можно проследить до закона Брехона, навязывающего юридической ответственности группе родственников, чтобы заботиться о своих членах, которые были престарелыми, слепыми, глухими, больными или безумными. [ 43 ] Обсуждение пенсионных фондов и раннего ирландского законодательства см. В Келли, руководство по раннему ирландскому закону (Дублин, Дублинский институт передовых исследований , 1988). В 2010 году в Ирландии работало более 76 291 пенсионных схем. [ 44 ]

В январе 2018 года была объявлена о квалификационной системе «общего подхода к взносам», вступившим в силу с марта 2018 года для тех пенсионеров, которые достигли государственного пенсионного возраста после 1 сентября 2012 года. Новая система требует, чтобы лицо имело 40 лет или взносы для получения Полная ставка и минимальный общий период оплачиваемых взносов в 520 недель с полным покрытием за десять лет. Государственная пенсия выплачивается с 66 лет, когда возраст увеличивается до 67 в 2021 году и 68 в 2028 году. [ 45 ]

Испания

[ редактировать ]История пенсий в Испании началась в 1908 году с создания Национального института страхования (INP) и проектирования пенсий старого возраста в схеме бесплатной принадлежности, субсидируемой государством. Хотя в 1919 году пенсионная система была сделана обязательной, и в 1931 году была предпринята попытка объединить различные отрасли страхования, INP не смог обеспечить, чтобы пенсии действовали как немедленные меры по исправлению положения для проблемы старого возраста, которая была очевидна в то время. Общественное вмешательство в социальное страхование в Испании в течение этих лет было в значительной степени определено неспособностью частных инициатив, таких как Сберегательный и пенсионный фонд Барселоны.

Обязательное отставание работников (ROO) стало первым обязательным социальным страхованием в Испании и была нацелена на заработную плату в возрасте от 16 до 65 лет, которые зарабатывали не более 4000 песен в год. За этим последовало создание системы социального обеспечения в 1963 году, досрочное уход и возможность частичного выхода на пенсию в 1978 году и специального режима для самозанятых работников в 1985 году. [ 46 ]

Со временем были проведены различные реформы и корректировки, такие как реформа 1995 года, которая установила фактор устойчивости и реформа 2011 года, которая повысила пенсионный возраст с 65 до 67. [ 47 ] В настоящее время пенсионная система в Испании по-прежнему находится в дебатах, чтобы обеспечить ее долгосрочную устойчивость с такими предложениями, как реализация частных пенсионных планов и пересмотр условий доступа к общественным пенсиям.

Великобритания

[ редактировать ]

Снижение феодальных систем и формирование национальных государств по всей Европе привело к возрождению постоянных армий с их преданностью государствам. Следовательно, шестнадцатый век в Англии отметил создание стандартизированных систем военных пенсий. Во время своей сессии 1592–93 годов парламент установил платежи по инвалидности или «помощи за Souldiours ... [который] привлекли свою жизнь и потерял свои конечности или инвалиды своих тел» на службе Короны. Эта пенсия снова была щедрой по современным стандартам, хотя годовые пенсии не должны были превышать десять фунтов для «частных солдат» или двадцати фунтов для «лейтенанта». [ 35 ]

Начало современной государственной пенсии было связано с Законом о пенсиях старого возраста 1908 года , который обеспечивал 5 шиллингов (0,25 фунтов стерлингов) в неделю для тех, кто более 70, годовые средства, не превышают 31,50 фунтов стерлингов. Это совпало с Королевской комиссией по поводу плохих законов и облегчения бедствий 1905-09 и стал первым шагом в реформах либеральных социальных счетов по завершению системы социального обеспечения с безработицей и медицинским страхованием в соответствии с Законом о национальном страховании 1911 года .

В 1921 году Закон о финансах ввел налоговые льготы по пенсионным взносам в соответствии с экономией и страхованием жизни. Как следствие, общий размер фонда был увеличен, так как подоходный налог теперь также был добавлен в пенсию. [ 48 ]

Затем в 1978 году пенсионная схема, связанная с государственной доходом (SERP), заменила градуированную пенсионную схему с 1959 года, предоставив пенсию, связанную с прибылью, в дополнение к базовой государственной пенсии. Сотрудники и работодатели имели возможность внести свой вклад в это в период с 6 апреля 1978 года по 5 апреля 2002 года, когда она была заменена второй пенсией штата .

После Второй мировой войны Закон о национальном страховании 1946 года завершил универсальное покрытие социального обеспечения, внедрив государственную пенсию для всех на основе участия, а мужчины имели право на 65 лет, а женщины - 60. [ 48 ] [ 49 ] Закон о национальной помощи 1948 г. ( 11 и 12 Geo. 6. c. 29) официально отменил плохой закон и дал минимальный доход тем, кто не платит национальное страхование.

годов установили существующую основу для государственных пенсий в Законе о взносах и льготах по социальному обеспечению 1992 года , а также В начале 1990- х в Законе о пенсии по пенсии по выслуге 1993 и Закон о пенсиях 1995 .

В 2002 году комиссия по пенсиях была создана в качестве межпартийного органа для пересмотра пенсий в Великобритании. Первым актом, который последовал, был Закон о пенсиях 2004 года , который обновил регулирование путем замены Опры регулятором пенсий и ослабляя строгость минимальных требований к финансированию для пенсий, обеспечивая при этом защиту неплатежеспособных предприятий. В основном обновлении государственной пенсии Закон о пенсиях 2007 года , который выровнял и повышал пенсионные возрасты. После этого Закон о пенсиях 2008 года создал автоматическую зачисление на профессиональные пенсии , а также государственный конкурент, призванный быть недорогим и эффективным управляющим фондами, который называется Национальным траст-фондом по сбережению занятости (или «гнездо»).

Соединенные Штаты

[ редактировать ]

Первые «американские» пенсии появились в 1636 году, когда Плимутская колония , а затем, другие колонии, такие как Вирджиния, Мэриленд (1670 -е годы) и Нью -Йорк (1690 -е годы), предложили первую колониальную пенсию. Генеральная Ассамблея компании Вирджинии следовала одобрение резолюции, известной как Закон штата Вирджиния IX 1644 года, в котором говорится, что «... все обиженные или пострадавшие от людей, которые будут облегчены и предусмотрены несколькими округами, где такие люди проживают или населяют». [ 51 ] Кроме того, во время войны короля Филиппа , иначе известной как первая индийская война, этот акт был расширен до вдов и сирот в акте Вирджинии 1675 года. [ 52 ] [ 53 ]

Общественные пенсии начали свое начало с различных «обещаний», неформальных и законодательных, сделанных ветеранам войны за революцию и, что более широко, гражданской войны . Они были значительно расширены и начали предлагать ряд государственных и местных органов власти в раннем прогрессивном эпохе в конце девятнадцатого века. [ 54 ] [ 55 ]

Федеральные гражданские пенсии были предложены в рамках системы выхода на пенсию гражданской службы (КСО), созданной в 1920 году. КСО обеспечили пенсию, инвалидность и выжившие пособия для большинства гражданских служащих в федеральном правительстве США, до создания нового федерального агентства, Федерального служащего. Система (FERS), в 1987 году. [ Цитация необходима ]

Пенсионные планы стали популярными в Соединенных Штатах во время Второй мировой войны , когда замерзание заработной платы запрещено прямое увеличение в оплате труда. План установленных выгод был самым популярным и общим типом пенсионного плана в Соединенных Штатах до 1980 -х годов; С тех пор определенные планы взносов стали более распространенным типом пенсионного плана в Соединенных Штатах и многих других западных странах. [ Цитация необходима ]

В апреле 2012 года пенсионный фонд северной Мариана , поданный на в главе 11 защиту от банкротства . Пенсионный фонд является пенсионным планом типа с установленными пособиями , и он был частично финансирован правительством лишь частично, а активы всего 268,4 млн. Долл. США и 911 млн. Долл. США в виде обязательств . План имел низкую инвестиционную доходность и структуру выгод, которая была увеличена без повышения финансирования. [ 56 ] Согласно пенсиям и инвестициям , это «очевидно, первый» государственный пенсионный план США для объявления о банкротстве. [ 56 ]

Текущие проблемы

[ редактировать ]

Старение населения

[ редактировать ]Растущей проблемой для многих стран является старение населения . По мере того, как рождаемость падает и ожидаемая продолжительность жизни увеличивается, постоянная часть населения пожилой. Это оставляет меньше работников для каждого отставного человека. Во многих развитых странах это означает, что пенсии правительства и государственного сектора могут потенциально быть сопротивлением их экономике, если только пенсионные системы не будут реформированы или не будут увеличены налоги. Одним из методов реформирования пенсионной системы является увеличение пенсионного возраста. Два исключения - Австралия и Канада , где пенсионная система прогнозируется, что будет растворитель . в обозримом будущем [ Цитация необходима ] Например, в Канаде годовые платежи были увеличены примерно на 70% в 1998 году для достижения этого. Эти две страны также имеют преимущество от их относительной открытости к иммиграции: иммигранты, как правило, работают в рабочем возрасте. Тем не менее, их популяция растет не так быстро, как США, что дополняет высокий уровень иммиграции с одним из самых высоких родов среди западных стран. Таким образом, население в США не стареет в той степени, как население в Европе, Австралии или Канаде.

Недофинансирование

[ редактировать ]Еще одна растущая задача-недавняя тенденция штатов и предприятий в Соединенных Штатах, намеренно не финансирующих свои пенсионные схемы, чтобы выдвинуть расходы на федеральное правительство. Например, в 2009 году в большинстве штатов не финансируемые пенсионные обязательства, превышающие все зарегистрированные государственные долги. Брэдли Белт , бывший исполнительный директор PBGC ( корпорация по гарантированию пенсионных льгот , федеральное агентство, которое обеспечивает пенсионные планы с определенным и выгодным в частном секторе в случае банкротства), дали показания перед слушанием в Конгрессе в октябре 2004 года: «Я особенно обеспокоен С искушением и, действительно, растущей тенденцией использовать Фонд пенсионного страхования в качестве средства для получения беспроцентного и безрискового кредита, чтобы позволить компаниям реструктурировать. Быть тем изменяющимися пенсионными обязательствами на других плательщиков премии или потенциально налогоплательщиков - это путь наименьшего сопротивления, а не последнего среднего ». [ Цитация необходима ]

Проблемы были дополнительно увеличены благодаря кредитному кризису после 2007 года. Общее финансирование 100 крупнейших корпоративных пенсионных планов в стране сократилось в 2008 году на 303 млрд долларов, и в конце 2008 года в конце 2008 года вышел от избытка в 86 млрд долларов. [ 57 ]

Гендерный разрыв

[ редактировать ]Неравенство между мужчинами и женщинами с точки зрения пенсий является важной проблемой во всем мире. [ Цитация необходима ]

В этом смысле страны Европейского Союза и ОЭСР не являются исключением. Согласно отчету Европейской комиссии 2015 года , средний пенсионный гендерный разрыв в ЕС28 в 2014 году составил 40,2%. [ Цитация необходима ] Это означает, что мужчины в среднем в возрасте от 65 до 74 лет получают пенсии, которые на 40,2% выше, чем у женщин в одной возрастной группе. Этот разрыв намного больше, чем разрыв в оплате труда пола (16,1%), и годовой гендерный разрыв в доходах (23,0%) в 2014 и 2010 годах соответственно. [ Цитация необходима ] Страны с самыми высокими пенсионными гендерными пробелами - это Кипр, Германия, Нидерланды и Австрия, а 14 государств -члены ЕС имеют пенсионный гендерный разрыв в составе не менее 30%. [ Цитация необходима ] Тем не менее, страны Восточной Европы имеют меньший пенсионный гендерный разрыв из-за менее выраженных гендерных различий в использовании работы неполный рабочий день . [ 58 ] В странах ОЭСР женщины в возрасте 65 лет и старше получают около 74% мужского пенсионного дохода как из государственных, так и из частных пенсионных источников. [ Цитация необходима ] Гендерный пенсионный разрыв в странах ОЭСР варьируется от 3% в Эстонии до 47% в Японии. [ 59 ] Несмотря на некоторый прогресс в некоторых странах за эти годы, гендерный пенсионный разрыв остается основной проблемой во многих странах.

Что касается возможных причин феномена пенсионного гендерного разрыва, то вполне вероятно, что женщины более затронуты из -за гендерной сегрегации на рынке труда и неравного разделения ролей ухода в домохозяйствах. Кроме того, женщины, как правило, в большей степени зависят от основных пенсий, что делает их более уязвимыми к сокращению такого рода пенсий в пользу профессиональных. Более того, тот факт, что многим нынешним пенсионным системам требуется минимум 40 лет работы, чтобы создать профессиональные пенсии или наказание за занятость неполный рабочий день, а также услуги с ограниченным уходом, которые многие из них предлагают для детей, означает, что женщины, из-за необходимости Чтобы прервать их трудовую жизнь за материнство, находятся в невыгодном положении по сравнению с мужчинами, когда дело доходит до сбора пенсий; который усугубляется тем фактом, что профессиональные пенсии набирают все больше и больший вес по сравнению с основными пенсиями в текущей структуре. [ 60 ] [ 61 ] Более низкие ставки занятости и разрыв в оплате труда по гендерным вопросам из -за более низкой заработной платы и карьерных перерывов также являются факторами, способствующими гендерным пенсионным разрыву. Кроме того, индивидуальные и профессиональные пенсии часто основаны на актуарной справедливости, что наказывает женщин с гендерными дифференцированными показателями. [ 62 ] Наконец, культурные и поведенческие факторы, такие как отсутствие доступа к образованию и гендерным ожиданиям, также могут внести свой вклад в гендерный разрыв в оплате труда и гендерную пенсионную разрыв. [ 63 ]

Экономические проблемы

[ редактировать ]Экономическая неопределенность также может быть причиной беспокойства в ближайшем будущем. По состоянию на апрель 2023 года мировая экономика была нестабильной в последние годы, и это может оказать значительное влияние на пенсионные планы. Например, низкие процентные ставки могут затруднить пенсионные фонды, чтобы получить прибыль от своих инвестиций, что, в свою очередь, может привести к более низким выгодам для пенсионеров. Кроме того, экономические спады могут привести к более высоким уровням безработицы , что может привести к снижению взносов в пенсионные планы. В этот недавний период экономической неопределенности наблюдается рост самозанятых работников. [ 64 ] Таким образом, рост экономики концертов и растущее число работников, работающих не по найму, сделали более сложным для предоставления пенсионных пособий для растущего сегмента рабочей силы из-за того, что многие из этих работников не имеют доступа к работодателю Пенсионные планы, основанные на том, что им затрудняет спасение для выхода на пенсию.

Столбы

[ редактировать ]Большинство национальных пенсионных систем основаны на многослойных схемах, чтобы обеспечить большую гибкость и финансовую безопасность для старого, в отличие от зависимости от одной отдельной системы. В целом, существует три основные функции пенсионных систем: функции сбережения, перераспределение и страхование. Согласно отчету Всемирного банка под названием «Предотвращение кризиса старого возраста», страны должны рассмотреть возможность разделения функций сбережений и перераспределения при создании пенсионных систем и размещении их в рамках различных финансирования и управленческих договоренностей на три основных столба.

Столпы обеспечения дохода дохода старости: [ 65 ]

| Характеристики | Обязательный публичный управляемый столб | Обязательная частная колонна | Добровольный столб |

|---|---|---|---|

| Финансирование | Финансировано налогом | Регулируется полностью финансируемым | Полностью финансируется |

| Форма | Проверенная на средства, минимальная пенсионная гарантия или плоская | План личных сбережений или профессиональный план | План личных сбережений или профессиональный план |

| Цели | Перераспределение плюс совместное страхование | Экономия плюс совместное страхование | Экономия плюс совместное страхование |

Тем не менее, эта типология довольно предписывающая, чем описательная, и большинство специалистов обычно выделяют все публичные программы на первый столб, включая общественные схемы, связанные с доходами, которые не соответствуют первоначальному определению первого столба. [ 66 ]

Нулевой столб

[ редактировать ]Этот неконтрибутивный столб был введен только недавно, с целью облегчить бедность среди пожилых людей и разрешать финансовые условия. Обычно он финансируется государством и находится в форме базовых пенсионных схем или социальной помощи. [ 67 ] [ 68 ] В некоторых типологиях ноль и первый столб перекрываются. [ 66 ]

Первый столб

[ редактировать ]Столп 1, который иногда называют общественным столбом или первым уровнем , отвечает на цель, чтобы предотвратить бедность пожилых людей, обеспечить некоторый абсолютный, минимальный доход, основанный на солидарности и заменить некоторую часть дохода от выхода в течение жизни. Он финансируется по принципу перераспределения без строительства крупных резервов и принимает форму обязательных взносов, связанных с такими доходами, как минимальные пенсии в рамках планов, связанных с прибылью, или отдельные целевые программы для пенсионного дохода. Они предоставляются государственным сектором и обычно финансируются на основе оплаты как вы.

Второй столб

[ редактировать ]Столп 2, или второй уровень, построенный на основе планов определенных выгод и определенных взносов с независимым управлением инвестициями, направлен на защиту пожилых людей от относительной бедности и предоставляет выгоды, дополнительные доходу от первого столпа до участников. [ 67 ] Следовательно, второй столб выполняет страховую функцию. В дополнение к DB и DC, другими типами пенсионных схем второго столба являются условные отчеты , известные также как условные определенные взносы (реализованные, например, в Италии, Латвии, Польше и Швеции) или профессиональных пенсионных схем (применяемые, например,, например,, например,, например,, например,, например,, например,, например,, например,, например,, например,, например,, например,, например,, например,, например. в Эстонии, Германии и Норвегии). [ 67 ]

Третий столб

[ редактировать ]Третий уровень состоит из добровольных вкладов в различных формах, включая планы профессиональной или частной экономии, и продукты для отдельных лиц.

Четвертый столб

[ редактировать ]Четвертый столб обычно исключается из классификаций, поскольку он обычно не имеет юридической основы и состоит из «неформальной поддержки (такой как семья), других формальных социальных программ (таких как здравоохранение или жилье) и других отдельных активов (например, дома владение и обратная ипотека). " [ 68 ] [ 69 ]

Эти пять столбов и их основные критерии приведены в таблице ниже Хольцмана и Хинца.

Многоэлементная пенсионная таксономия: [ 68 ]

| Таблетки | Цели | Характеристики | Участие |

|---|---|---|---|

| 0 | Пожилые защиты бедности | «Базовая» или «социальная пенсия», по крайней мере социальная помощь, универсальная или проверенная | Универсальный или остаток |

| 1 | Пожилые люди по защите от бедности и сглаживание потребления | Государственный пенсионный план, публично управляемый, определенная выгода или условно определяемый взнос | Обязательный |

| 2 | Сглаживание потребления и защита от бедности пожилых людей посредством минимальной пенсии | Профессиональные или личные пенсионные планы, полностью финансируемая определенная выгода или полностью финансируемый определенный взнос | Обязательный |

| 3 | Сглаживание потребления | Профессиональные или личные пенсионные планы, частично или полностью финансируемые определенные или финансируемые взносы. | Добровольный |

| 4 | Пожилые люди по защите от бедности и сглаживание потребления | Доступ к неформальной (например, поддержке семьи), другим формальным социальным программам (например, здоровью) и другим индивидуальным финансовым и нефинансовым активам (например, домовладение) | Добровольный |

Влияние правительства

[ редактировать ]Правительство может играть с четырьмя различными каналами для финансирования пенсионной пенсии. Эти экономические политики являются следующими: [ 70 ]

- Уменьшение реальных пенсий,

- Увеличение социального вклада сотрудников,

- Увеличение социального вклада работодателей,

- Увеличение пенсионного возраста.

Эти каналы использовались многими правительствами для проведения новых пенсионных пенсионных реформ. В прошлом они иногда использовались одновременно (два или три канала, используемые в одно и то же время для пенсионной реформы) или с целевым способом (для определенной группы лиц, таких как в определенном бизнес -секторе).

Пенсионные пенсии оказываются значительными суммами денег. Например, во Франции в год составляет около 300 миллиардов евро, а именно 14-15% французского ВВП. Поэтому очень интересно и информативно проиллюстрировать воздействие этих различных каналов на финансирование пенсионной пенсии, особенно в настоящее время, поскольку многие беспорядки происходят в разных странах против новых пенсионных пенсионных реформ или готовы изменить национальный пенсионный пенсионный процесс. [ 71 ]

Моделирование этой экономической политикой тогда полезно для понимания каждого механизма, связанного с этими каналами. Четыре различных канала для финансирования пенсионных пенсионных пенсий будут смоделированы последовательно и позволят объяснить свое воздействие на основные экономические переменные, представленные ниже с восьмилетним горизонтом. Некоторое программное обеспечение макроэкономического моделирования позволяет вычислять и отображать их. Внедрение этих экономических шоков и их механизмов будет проанализировано в следующих разделах. [ 72 ]

Снижение реальных пенсий

[ редактировать ]Этот экономический шок состоит в том, чтобы навсегда уменьшить количество реальных пенсий, выплачиваемых пенсионерами, например, 1 пунктом ВВП . Поэтому переводы от общественной власти в домохозяйства сбрасываются на 1 точку ВВП. В случае Франции (учитывая 14–15% ВВП соответствует пенсионным пенсиям), это падение 7,5% от массовых пенсионных выгод.

Это оказывается шоком спроса домохозяйства , поскольку доступный доход снижается в краткосрочной перспективе. Эта капля покупательной способности подразумевает снижение потребления и спроса в целом. На деятельность затем негативно затронута. Тем не менее, текущий счет улучшается по мере уменьшения импорта после уменьшения внутреннего спроса. В среднесрочной перспективе, поскольку это сокращение потребления и спроса увеличивается безработица . Индекс цен уменьшается по мере падения цены потребления. Как следствие, экспорт увеличивается. Реальная стоимость рабочей силы падает, таким образом, маржи компаний, которая ограничивает деградацию инвестиций. Падение потребления остается выше, чем увеличение текущего счета, что приводит к снижению ВВП. Баланс государственных финансов увеличивается после снижения пенсионных пособий, потраченных на пенсионеры. Тем не менее, пособия по безработице увеличиваются и с учетом падения потребления и доходов домохозяйства, что подразумевает падение доходов, полученных от подоходного налога и НДС государственным управлением. [ 72 ]

Увеличение социального вклада сотрудников

[ редактировать ]Этот экономический шок включает в себя постоянный рост социального вклада сотрудников, например, на 2 пункта. Этот социальный вклад проводится домашним хозяйством как доля массовой заработной платы, полученной ими.

Оказывается, является шоком спроса, потому что одноразовый доход домохозяйства уменьшается с краткосрочной перспективы. Действительно, доход, воспринимаемый сотрудниками, снижается после увеличения социального вклада сотрудников. Как предыдущий канал, падение покупательной способности приводит к снижению потребления и спроса в целом. Это подразумевает снижение активности. Однако текущий счет улучшается, поскольку импорт уменьшается после сокращения внутреннего спроса. В среднесрочной перспективе последствия аналогичны уменьшению реальных пенсий. Занятость и индекс цен снижаются. Экспорт увеличивается, и падение инвестиций ограничено. ВВП тоже уменьшается. Наконец, в краткосрочной перспективе баланс государственных финансов увеличивается, но быстро ограничивается (но остается увеличением) с снижением доходов от НДС и подоходного налога и увеличения безработицы. [ 72 ]

Увеличение социального вклада работодателей

[ редактировать ]Этот экономический шок заключается в том, чтобы постоянно увеличить социальное вклад работодателей, например, на 2 пункта. Этот социальный вклад тратится работодателем как долю массовой заработной платы, выплачиваемой каждому работнику.

Это оказывается экономическим шоком . Действительно, рост затрат на рабочую силу ухудшает спрос на рабочую силу и увеличивает затраты на производство. Конкурентность . ухудшается и приводит к снижению покупательной способности Затем принимаются потери работы: безработица сильно увеличивается. Этот шок также инфляционный, учитывая, что цены на потребление домохозяйства растут. корпораций По мере падения прибыльности , экспорт и инвестиции компаний тоже падают. Текущая учетная запись падает, и этот шок не является экспансионистским : ВВП уменьшается. Наконец, баланс государственных финансов улучшается, но меньше, чем планировалось. Действительно, социальный вклад работодателя увеличивается, но он оказался меньше, чем ожидалось по мере роста безработицы. Кроме того, подоходный налог ниже, чем до шока, социальные взносы сотрудников увеличиваются, а расходы по безработице увеличиваются. [ 72 ]

Увеличение пенсионного возраста

[ редактировать ]Этот экономический шок включает в себя увеличение пенсионного возраста . Для этого это подразумевает постоянное увеличение рабочего возраста, например, на 2% и уменьшить количество пенсионеров эквивалентной суммы. Для этого последнего шага равносильно уменьшению глобальных реальных пенсий на определенное количество точки ВВП. Чтобы найти это точное число для моделирования, мы можем предположить, что люди живут в среднем 80 лет, обучаются в течение 20 лет и являются пенсионерами в течение 20 лет. Как следствие, увеличение ожидаемой продолжительности жизни на 2% составляет снижение на 4% для ожидаемой продолжительности жизни при выходе на пенсию. Реальные пенсии делают во всем мире определенный процент ВВП, согласно выбранной стране. Зная это, вы, наконец, можете найти определенное количество точки ВВП для моделирования уменьшения количества пенсионеров. Например, во Франции реальные пенсии производят во всем мире около 15% ВВП. Наконец, -4% от 15% снижает 0,6 точки ВВП.

В краткосрочной перспективе этот шок рабочей силы (политика поставки) приводит к увеличению безработицы, которая негативно влияет на покупательную способность домохозяйства. Потребление уменьшается наряду с спросом в целом, что приводит к снижению активности. Тем не менее, текущий счет улучшается, поскольку импорт уменьшается с падением внутреннего спроса. В среднесрочной перспективе, благодаря росту безработицы, валовая зарплата и реальные затраты на рабочую силу постепенно снижаются. Это приводит к прогрессивному увеличению занятости и, следовательно, постепенному снижению безработицы. Цены на потребление домохозяйства снижаются: этот шок дефляционный . Конкурентность улучшается, что приводит к созданию рабочих мест и повышению экономической деятельности. ВВП увеличивается, и поэтому этот шок является экспансионистским. Финансовые возможности администрации улучшились в краткосрочной перспективе, оказывается, ограничивается в среднесрочной перспективе. Действительно, падение цен снижает налоговые базы, особенно доход домохозяйства. [ 72 ]

Пенсионные системы по стране

[ редактировать ]

Смотрите также

[ редактировать ]- Пожилые заботы

- Финансовый консультант и финансовый консультант только для платы

- Учет поколений

- Пенсионное финансирование

- Пенсионная модель

- Пенсионные кризис

- Государственный долг

- Пенсионное планирование

Специфический:

- Код банкротства

- Движение ветчины и яиц , Калифорнийское пенсионное предложение 1930-х годов.

- Индивидуальный пенсионный план (IPP)

- Пенсионные права

- Провинциальный фонд

- Рот 401 (k)

- Университеты Схема пенсионного обеспечения

Ссылки

[ редактировать ]- ^ Jump up to: а беременный Томас П. Лемке, Джеральд Т. Линс (2010). Эриса для менеджеров по деньгам . Томсон Рейтер . ISBN 9780314902023 Полем Получено 11 октября 2015 года .

- ^ «Поиск Wordnet - 3.1» . Принстон.edu .

- ^ «Промышленные суперфунды - дом» . Industrysuper.com . Получено 17 сентября 2010 года .

- ^ «Карта страны» . Пенсионный watch.net .

- ^ «Новая Зеландия по выслуге» . Workandincome.govt.nz .

- ^ Уилмор, Ларри (апрель 2003 г.). «Универсальные пенсии на Маврикии: уроки для всех нас». SSRN 398280 . Объединенные нации Деса Дискуссионное документ № 32. два : 10.2139/ssrn.398280 .

- ^ «Пенсия старости» . GCIS . Получено 7 апреля 2013 года .

- ^ «Закон о безопасности пенсионных доходов сотрудников (ERISA)» . Доль Получено 28 апреля 2023 года .

- ^ «Определенная выгода против планов определенного контроля объяснена» . Инвесопедия . Получено 28 апреля 2023 года .

- ^ Gruber, J. (2010) Государственные финансы и государственная политика, Worth Publishers. G-3 (глоссарий)

- ^ Лемке и Линс, Эриса для менеджеров по деньгам , §1: 2 (Thomson West, 2013 ed.).

- ^ «Консультативная служба пенсий» . Пенсионная консультативная служба. Архивировано из оригинала 28 мая 2010 года . Получено 17 сентября 2010 года .

- ^ Фостер, Энн С. "Положения о досрочном выходе на пенсию в пенсионных планах с определенной выгодой" (PDF) . Bls.gov . Архивировано (PDF) из оригинала 6 декабря 2003 года.

- ^ Шульман, Гэри А. (1999). Квалифицированные справочники по заказу домашних отношений . Aspen Publishers Online. С. 199–200. ISBN 978-0-7355-0665-7 .

- ^ Бауэр, Элизабет (7 июня 2019 г.). «Более осторожные рассказы от Иллинойса: пенсии II уровня (и почему актуарии имеют значение)» . Форбс . Получено 19 июля 2020 года .

- ^ «Неофильцированные пенсионные планы» . ОЭСР Глоссарий статистических терминов . Получено 26 января 2009 года .

- ^ «Падает» экономист 7 апреля 2011 года. Получено 30 сентября 2012 года.

- ^ Тафтс, Уильям; Fairbanks, Lee (2011), Pension Ponzi: Как профсоюзы в государственном секторе обанкротят здравоохранение Канады, образование и вашу пенсию , Миссиссауга, Онтарио: Wiley, p. 210, ISBN 978-1118098738 , архивировано с оригинала 28 мая 2014 года , извлечен 28 мая 2014 года

- ^ Уолш, Мэри (14 апреля 2018 г.). «Ежемесячная пенсия в размере 76 000 долларов: почему штаты и города не хватает денег» . New York Times . Получено 1 мая 2018 года .

Орегон - как и во многих других штатах и городах, включая Нью -Джерси, Кентукки и Коннектикут - попал в финансовое сжатие собственного создания. Его экономика растет, но стоимость ее государственной пенсионной системы растет быстрее.

- ^ Грубер, J. Государственные финансы и государственная политика, Worth Publishers. G-3 (глоссарий)

- ^ Кэннон, Эдмунд; Ян Тонкс (2012). «Ценность и риск пенсионных схем с определенным взносом: международные доказательства» (PDF) . Журнал риска и страхования . 80 : 95–119. doi : 10.1111/j.1539-6975.2011.01456.x . HDL : 10036/86956 . S2CID 7975555 . Архивировано (PDF) из оригинала 30 апреля 2019 года.

- ^ «IRS объявляет об ограничениях пенсионного плана на 2015 год; налогоплательщики могут внести до 18 000 долл. США на свои планы 401 (k) в 2015 году» .

- ^ Комитет по экономической политике и Европейская комиссия (2006). Влияние старения на государственные расходы . ЕВРОСОЮЗ. [ Полная цитата необходима ]

- ^ Аарп. "Как финансируется социальное обеспечение?" Полем Аарп . Получено 1 августа 2021 года .

- ^ «Пенсии - частные пенсионные активы - данные ОЭСР» . Theoecd . Получено 1 августа 2021 года .

- ^ «Пенсии с первого взгляда: скорость замены пенсии» . Stats.oecd.org . Получено 2 августа 2021 года .

- ^ Бауэр, Элизабет. «Что такое солидарность между поколениями и почему это имеет значение для французов - и для нас?» Полем Форбс . Получено 2 августа 2021 года .

- ^ Торговля, Full Bio Eric Whiteside - создатель блога капиталистического дурака, в котором он имеет более 40 лет опыта; инвестирование; Whiteside, финансы узнайте о нашей редакционной политике, Эрик. "Как работают пенсионные фонды?" Полем Инвесопедия . Получено 2 августа 2021 года .

{{cite web}}: CS1 Maint: числовые имена: список авторов ( ссылка ) - ^ "Планируйте активы" . xplaind.com . 4 ноября 2020 года . Получено 2 августа 2021 года .

- ^ «Обеспечение пенсий на основе работодателей: международная перспектива» . Совет по пенсионным исследованиям . 23 июля 2015 года . Получено 2 августа 2021 года .

- ^ Кляйн, Джеймс П; Практический юридический институт (1985). Иностранные пенсионные планы, 1985: новые правила в соответствии с разделом 404а IRC . Нью -Йорк, Нью -Йорк: практикующий юридический институт. OCLC 12414718 .

- ^ Иностранные пенсионные планы, 1985: новые правила в соответствии с разделом 404а IRC . Практический юридический институт. 1985. С. Поиск «Контракт на безопасность».

- ^ Налоги международным . Налоги международным. 1985.

- ^ "Кто был Август Цезарь?" Полем Культура 20 мая 2019 года. Архивировано с оригинала 21 мая 2019 года.

- ^ Jump up to: а беременный Кларк Р.Л., Крейг Л.А., Уилсон Дж.В. История пенсий государственного сектора в Соединенных Штатах (PDF) . Филадельфия, Пенсильвания: Университет Пенсильвании Пресс.

- ^ Хаберман, Стивен (1995). История актуарной науки . Тол. 1. Лондон: Уильям Пикеринг. с. Xlviii. ISBN 978-1-85196-160-3 Полем OCLC 468359649 .

- ^ Hald, A. (1990). История вероятности и статистики и их приложения до 1750 года . Джон Уайли и сыновья. ISBN 978-0-471-50230-2 Полем OCLC 19629739 .

- ^ Хинрихс, Карл; Линч, Джулия Ф. (2021). «28 пенсий старого возраста». В Беланде, Даниэль; Лейбфрид, Стефан; Морган, Кимберли Дж.; Обингер, Герберт (ред.). Оксфордский справочник государства всеобщего благосостояния . Издательство Оксфордского университета. С. 491–505. doi : 10.1093/oxfordhb/9780198828389.013.28 . ISBN 978-0-19-882838-9 .

- ^ Джанассо, Александр. «Краткая история пенсий» . Управление активами Дэвидсона . Получено 29 июня 2015 года .

- ^ Холборн, Хаджо: История современной Германии - 1840–1945 гг.: Издательство Принстонского университета; 1969; С. 291–93.

- ^ Jump up to: а беременный «Риск Тилона! 1,5 миллиона чиновников скоро уйдут в отставку - кто это платит?» Полем Фокус онлайн (на немецком языке) . Получено 28 апреля 2020 года .

- ^ Jump up to: а беременный «Пенсионные нагрузки Федеральных штатов в сравнении: статус -кво и будущее развитие» . freidok.uni-freiburg.de . Получено 28 апреля 2020 года .

- ^ Линн, Теодор Г.; Кларк, Бланаид Дж. (19 августа 2010 г.). «Ирландская система корпоративного управления». SSRN 1661617 . два : 10.2139/ssrn.1661617 .

- ^ «Годовой отчет правления пенсий» . Пенсионный доска.ie . 2010. Архивировано из оригинала 5 января 2012 года . Получено 15 декабря 2011 года .

- ^ «Результаты пенсионного моделирования: Ирландия» . Пенсия с первого взгляда . ОЭСР. 19 ноября 2019 года. DOI : 10.1787/888934043359 . Получено 18 апреля 2022 года .

- ^ Теран, Александр Элу (13 января 2006 г.). «Первые публичные пенсии старого возраста в Испании. Исследование выхода на пенсию, 1909-1936» . Журнал «Промышленная история : 33–68». ISSN 2385-3247 .

- ^ Государственный секретарь по социальному обеспечению (2019). «История социального обеспечения» . Социальное обеспечение: знайте нас (на испанском).

- ^ Jump up to: а беременный «Пенсионная временная шкала - полная история пенсий» . 22 февраля 2023 года.

- ^ «Краткая история пенсий - исправить мою пенсию» . 27 февраля 2018 года.

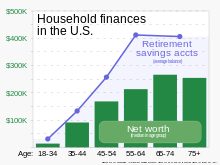

- ^ Дагер, Вероника; Тергесен, Энн; Эттенхейм, Рози (31 марта 2023 г.). «Вот как выходит на пенсию в Америке в шести чартах» . Wall Street Journal . Архивировано из оригинала 31 марта 2023 года.

(Для среднего баланса сберегательного сбережного сберегательного счета :) Оценки 401 (k), IRA, Keogh и других остаток счета с определенным взносом на основе данных 2019 года. Источник: Научно -исследовательский институт сотрудников. Полем Полем Полем (Для среднего чистого капитала :) Источник: Федеральная резервная система.

- ^ Законы Хинивания Вирджинии, вып. I, стр. 287

- ^ Законы Хинивания Вирджинии, вып. II, стр. 324 и стр. 331

- ^ Первые американские колониальные пенсии , законы и истории, 18 ноября 2017 года , извлечены 29 апреля 2020 года.

- ^ Дэвис, мы (1948). Мексиканские ветераны войны как организованная группа. Исторический обзор долины Миссисипи, 35 (2), 221-238.

- ^ Коста, Д.Л. (1995). Пенсии и пенсию: доказательства ветеранов Армии Союза. Ежеквартальный журнал экономики, 110 (2), 297-319.

- ^ Jump up to: а беременный Меркадо, Дарла (19 апреля 2012 г.). «В первую очередь, общедоступный пенсионный план файл для банкротства» . Пенсии и инвестиции . Получено 28 апреля 2012 года .

- ^ «Крупнейшие активы в США пенсионные планы падают на 217 миллиардов долларов» . USA Today, сославшись на отчет Уотсона Уайетта . 10 марта 2009 г.

- ^ Самк Лодовичи, Мануэла; Drufuca, Serena; Патрицио, Моника; Pesce, Flavia (2016). Разрыв в гендерном пенсии: различия между матерями и женщинами без детей . Политический отдел Комитета Европейского парламента по правам женщин и гендерному равенству. С. 28–32.

- ^ Окде (2021). «ГАВЕР 1: Оценка гендерного разрыва в договоренностях по сбережению пенсии» . На пути к улучшению результатов пенсионных сбережений для женщин . OCDE Publishing.

- ^ Фрикс, Патриция; Maier, Robert L.; De Graaf, Willibrord (2007). «Европейские пенсионные реформы: индивидуализация, приватизация и гендерные пенсионные пробелы» . Социальная политика . 14 (2): 212–237. doi : 10.1093/sp/jxm008 . SSRN 1447686 .

- ^ Фрикс, П.; Maier, R.; De Graaf, W. (октябрь 2006 г.). «Изменение пенсионного микса: последствия для голландских и датских женщин» . Социальная политика и администрирование . 40 (5): 475–492. doi : 10.1111/j.1467-9515.2006.00500.x .

- ^ «Ситуация с гендерной оплатой в ЕС» . Комиссия.europa.eu . Получено 28 апреля 2023 года .

- ^ Окде (2021). «Глава 2: Понимание гендерного пенсионного разрыва за пределами драйверов рынка труда посредством обзора литературы». На пути к улучшению результатов пенсионных сбережений для женщин . OCDE Publishing.

- ^ «Самостоятельная занятость на подъеме | знание для политики» . Знания4policy.ec.europa.eu . Получено 28 апреля 2023 года .

- ^ Предотвращение кризиса старого возраста: политика по защите старого и способствующего роста (PDF) (отчет). Отчет по исследованию политики Всемирного банка. Нью -Йорк: издательство Оксфордского университета. 1994. ISBN 0-19-520996-6 Полем ISSN 1020-0851 .

- ^ Jump up to: а беременный ОЭСР (2006). «Типология пенсионной системы». Пенсии ОЭСР на первом взгляде 2005: государственная политика в странах ОЭСР . Париж: OECD Publishing. С. 21–25. doi : 10.1787/pension_glance-2005-3-en . ISBN 9789264018716 .

- ^ Jump up to: а беременный в Терзиев, Венелин. (2019). Историческое развитие и характеристики пенсионных систем. 5. 124-135.

- ^ Jump up to: а беременный в Хольцманн Р., Хинц Р., фон Герсдорф, Х., Гилл И., Импвидо Г., Мусалем, А.Р.,… суббарао, К. (2005). Поддержка доходов старого возраста в 21 веке: международный взгляд на пенсионные системы и реформу (стр. 10–10). NW Washington, DC, США: Международный банк реконструкции и развития / Всемирный банк. Получено с http://siteresources.worldbank.org/intpensions/resources/old_age_inc_supp_full_en.pdf

- ^ «Добро пожаловать во Всемирный банк интранет» (PDF) . Архивировано (PDF) из оригинала 12 июня 2013 года.

- ^ «Перспективы: пенсионная реформа: рычаги для действий» . Le Monde.fr (по -французски). 21 января 2003 г. Получено 13 апреля 2021 года .

- ^ Барр, Николас; Diamond, Peter (весна 2006). «Экономика пенсий». Оксфордский обзор экономической политики . 22 (1): 15–39. doi : 10.1093/oxrep/grj002 . ISSN 0266-903X .

- ^ Jump up to: а беременный в дюймовый и «Макроэкономические эффекты балансировки пенсионной системы с использованием opce e-mod.fr» (PDF) . Архивировано (PDF) из оригинала 10 декабря 2019 года.

Дальнейшее чтение

[ редактировать ]- Франко Модильяни ; Арун Муральдхар (2 августа 2004 г.). Переосмысление пенсионной реформы Издательство Кембриджского университета. ISBN 978-0-521-83411-7 .

- Grünewald A. 2021. « С точки зрения и бенефициаров: историческое происхождение пенсий старого возраста с точки зрения политического режима ». Сравнительные политические исследования .