Процентная ставка

| Часть серии о |

| Финансы |

|---|

|

| Часть серии о |

| Макроэкономика |

|---|

|

Процентная ставка — это сумма процентов , причитающихся за период, как пропорция к сумме, предоставленной взаймы, депозиту или займу (называемой основной суммой ). Общий процент на сумму, предоставленную или взятую взаймы, зависит от основной суммы, процентной ставки, частоты начисления сложных процентов и продолжительности времени, в течение которого она предоставляется взаймы, депонируется или заимствована.

Годовая процентная ставка – это ставка за период в один год. Другие процентные ставки применяются в течение разных периодов, например, месяца или дня, но обычно они рассчитываются в годовом исчислении .

Процентная ставка была охарактеризована как «индекс предпочтения... доллара настоящего [дохода] доллару будущего дохода». [1] Заемщик хочет или нуждается в скорейшем получении денег и готов заплатить комиссию — процентную ставку — за эту привилегию.

Факторы влияния

[ редактировать ]Процентные ставки варьируются в зависимости от:

- директивы правительства центральному банку для достижения целей правительства

- валюта заимствованной основной суммы, предоставленной или

- срок погашения инвестиции

- предполагаемая вероятность дефолта заемщика

- спрос и предложение на рынке

- сумма залога

- специальные функции, такие как условия вызова

- резервные требования

- компенсационный баланс

а также другие факторы.

Пример

[ редактировать ]Компания занимает капитал у банка для покупки активов для своего бизнеса. Взамен банк взимает с компании проценты. (Кредитор может также потребовать права на новые активы в качестве залога .)

Банк будет использовать капитал, внесенный физическими лицами, для выдачи кредитов своим клиентам. Взамен банк должен выплачивать проценты физическим лицам, вложившим свой капитал. Сумма выплаты процентов зависит от процентной ставки и суммы внесенного капитала.

Связанные термины

[ редактировать ]Базовая ставка обычно относится к годовой эффективной процентной ставке, предлагаемой по депозитам овернайт центральным банком или другим денежно-кредитным органом. [ нужна ссылка ]

Годовая процентная ставка (APR) может относиться либо к номинальной годовой процентной ставке, либо к эффективной годовой процентной ставке (EAPR). Разница между ними заключается в том, что EAPR учитывает комиссии и сложные проценты, а номинальная годовая процентная ставка — нет.

Годовая эквивалентная ставка (AER), также называемая эффективной годовой ставкой, используется, чтобы помочь потребителям сравнивать продукты с различной частотой рецептуры на общей основе, но не учитывает сборы.

Ставка дисконтирования [2] применяется для расчета текущей стоимости .

Для процентных ценных бумаг ставка купона представляет собой отношение суммы годового купона (купона, выплачиваемого в год) на единицу номинальной стоимости, тогда как текущая доходность представляет собой отношение годового купона к его текущей рыночной цене. Доходность к погашению облигации — это ожидаемая внутренняя норма доходности , предполагающая, что она будет удерживаться до погашения, то есть ставка дисконтирования, которая приравнивает все оставшиеся денежные потоки инвестору (все оставшиеся купоны и погашение номинальной стоимости при погашении) с текущая рыночная цена.

В зависимости от банковского бизнеса различают процентную ставку по депозитам и процентную ставку по кредиту.

В зависимости от соотношения спроса и предложения на рыночные процентные ставки различают фиксированную процентную ставку и плавающую процентную ставку.

Денежно-кредитная политика

[ редактировать ]Целевые процентные ставки являются жизненно важным инструментом денежно-кредитной политики и принимаются во внимание при работе с такими переменными, как инвестиции , инфляция и безработица . Центральные банки стран обычно склонны снижать процентные ставки, когда хотят увеличить инвестиции и потребление в экономике страны. Однако низкая процентная ставка как макроэкономическая политика может быть рискованной и может привести к созданию экономического пузыря , в результате которого большие объемы инвестиций вливаются в рынок недвижимости и фондовый рынок. Таким образом, в развитых странах корректировка процентных ставок производится для того, чтобы удерживать инфляцию в целевом диапазоне для здоровья экономической деятельности , или ограничивает процентную ставку одновременно с экономическим ростом , чтобы сохранить экономический импульс . [3] [4] [5] [6] [7]

История

[ редактировать ]

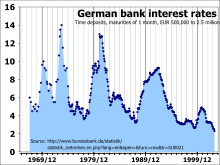

За последние два столетия процентные ставки по-разному устанавливались либо национальными правительствами, либо центральными банками. Например, ставка по федеральным фондам Федеральной резервной системы в США колебалась от 0,25% до 19% с 1954 по 2008 год, тогда как базовая ставка Банка Англии колебалась от 0,5% до 15% с 1989 по 2009 год. [8] [9] а в Германии этот показатель составлял около 90% в 1920-е годы и снизился примерно до 2% в 2000-е годы. [10] [11] Во время попытки справиться с растущей гиперинфляцией в 2007 году Центральный банк Зимбабве повысил процентные ставки по займам до 800%. [12]

Процентные ставки по первоклассным кредитам в конце 1970-х и начале 1980-х годов были намного выше, чем было зарегистрировано – выше, чем предыдущие пики США с 1800 года, британские пики с 1700 года или голландские пики с 1600 года; «с тех пор, как появились современные рынки капитала, никогда не было таких высоких долгосрочных ставок», как в этот период. [13]

Возможно, еще до появления современных рынков капитала существовали сообщения о том, что сберегательные депозиты могли обеспечить годовую доходность от 25% до 50%. (Уильям Эллис и Ричард Доус, «Уроки феномена индустриальной жизни...», 1857, стр. III – IV)

Причины изменений

[ редактировать ]

- Политическая краткосрочная выгода : снижение процентных ставок может дать экономике краткосрочный импульс. Большинство экономистов считают, что в нормальных условиях снижение процентных ставок даст лишь краткосрочный прирост экономической активности, который вскоре будет компенсирован инфляцией. Быстрый импульс может повлиять на выборы. Большинство экономистов выступают за то, чтобы независимые центральные банки ограничили влияние политики на процентные ставки.

- Отложенное потребление : когда деньги предоставляются взаймы, кредитор откладывает трату денег на потребительские товары. Поскольку согласно теории временных предпочтений люди предпочитают товары сейчас, а не товары позже, на свободном рынке будет положительная процентная ставка.

- Инфляционные ожидания . В большинстве стран обычно наблюдается инфляция . Это означает, что на определенную сумму денег в будущем можно купить меньше товаров, чем сейчас. Заемщик должен компенсировать кредитору это.

- Альтернативные инвестиции : у кредитора есть выбор между использованием своих денег в различных инвестициях. Если он выберет один, он отказывается от доходов от всех остальных. Различные инвестиции эффективно конкурируют за средства.

- Риски инвестиций : всегда существует риск того, что заемщик обанкротится , скроется, умрет или иным образом не сможет выплатить кредит. Это означает, что кредитор обычно взимает премию за риск, чтобы гарантировать, что по всем его инвестициям он получит компенсацию за те, которые окажутся неудачными.

- Предпочтение ликвидности : люди предпочитают, чтобы их ресурсы были доступны в форме, которую можно немедленно обменять, а не в форме, для реализации которой требуется время.

- Налоги : Поскольку некоторые доходы от процентов могут облагаться налогами , кредитор может настаивать на более высокой ставке, чтобы компенсировать эти потери.

- Банки : Банки могут иметь тенденцию изменять процентную ставку, чтобы замедлить или ускорить рост экономики. Это предполагает либо повышение процентных ставок для замедления экономики, либо снижение процентных ставок для стимулирования экономического роста. [14]

- Экономика : Процентные ставки могут колебаться в зависимости от состояния экономики. Обычно обнаруживается, что если экономика сильна, то процентные ставки будут высокими, если экономика слаба, процентные ставки будут низкими.

Реальный против номинального

[ редактировать ]Номинальная процентная ставка – это процентная ставка без поправки на инфляцию .

Например, предположим, что кто-то вкладывает 100 долларов США в банк сроком на один год и получает проценты в размере 10 долларов США (до уплаты налогов), поэтому в конце года его баланс составляет 110 долларов США (до уплаты налогов). В этом случае, независимо от уровня инфляции, номинальная процентная ставка составляет 10% годовых (до уплаты налогов).

Реальная процентная ставка измеряет рост реальной стоимости кредита плюс проценты с учетом инфляции . Погашение основной суммы долга плюс проценты измеряется в реальном выражении по сравнению с покупательной способностью суммы на момент ее заимствования, предоставления взаймы, депозита или инвестирования.

Если инфляция составляет 10%, то 110 долларов на счете в конце года имеют ту же покупательную способность (то есть позволяют купить ту же сумму), что и 100 долларов год назад. Реальная процентная ставка в этом случае равна нулю.

Реальная процентная ставка определяется уравнением Фишера :

где p — уровень инфляции. Для низких ставок и коротких периодов линейное приближение применяется :

Уравнение Фишера применимо как ex ante , так и ex post . Ex ante ставки являются прогнозируемыми, тогда как ex post ставки являются историческими.

Рыночные ставки

[ редактировать ]Существует рынок инвестиций, включая денежный рынок , рынок облигаций , фондовый рынок и валютный рынок , а также розничное банковское дело .

Процентные ставки отражают:

- Безрисковая стоимость капитала

- Ожидаемая инфляция

- Премия за риск

- Транзакционные издержки

Инфляционные ожидания

[ редактировать ]Согласно теории рациональных ожиданий , заемщики и кредиторы формируют ожидание инфляции в будущем. Приемлемая номинальная процентная ставка, по которой они желают и могут брать взаймы или кредиты, включает реальную процентную ставку уровень инфляции , которую они должны получать или готовы и способны платить, а также ожидаемый .

Риск

[ редактировать ]уровень риска Учитывается в инвестициях. Обычно ожидается, что более рискованные инвестиции, такие как акции и мусорные облигации, принесут более высокую доходность, чем более безопасные, такие как государственные облигации .

Дополнительный доход сверх безрисковой номинальной процентной ставки, ожидаемый от рискованных инвестиций, представляет собой премию за риск . Премия за риск, которую инвестор требует от инвестиций, зависит от в отношении риска предпочтений инвестора . Имеющиеся данные свидетельствуют о том, что большинство кредиторов не склонны к риску. [15]

Премия за риск погашения, применяемая к долгосрочным инвестициям, отражает более высокий предполагаемый риск дефолта.

Существует четыре вида риска:

- риск переоценки

- базовый риск

- риск кривой доходности

- опциональность

Предпочтение ликвидности

[ редактировать ]Большинство инвесторов предпочитают, чтобы их деньги были в наличных деньгах, а не в менее взаимозаменяемых инвестициях. Денежные средства всегда под рукой, и их можно немедленно потратить, если возникнет такая необходимость, но для перевода некоторых инвестиций в форму, пригодную для расходования, требуется время или усилия. Предпочтение наличных денег известно как предпочтение ликвидности . Например, кредит на 1 год очень ликвиден по сравнению с кредитом на 10 лет. Однако 10-летние казначейские облигации США по-прежнему относительно ликвидны, поскольку их легко продать на рынке.

Рыночная модель

[ редактировать ]Базовая модель ценообразования по процентной ставке для актива:

где

- i n — номинальная процентная ставка по данной инвестиции.

- i r — безрисковая доходность капитала

- i* n — номинальная процентная ставка по краткосрочным безрисковым ликвидным облигациям (например, казначейским векселям США).

- r p — премия за риск, отражающая продолжительность инвестиций и вероятность дефолта заемщика.

- l p — премия за ликвидность (отражающая предполагаемую сложность конвертации актива в деньги и, следовательно, в товары).

- p e – ожидаемый уровень инфляции.

Если предположить, что информация идеальна, то p e одинаково для всех участников рынка, а модель процентных ставок упрощается до

Распространение

[ редактировать ]Спред процентных ставок представляет собой ставку по кредиту минус ставку по депозитам. [16] Этот спред покрывает операционные расходы банков, предоставляющих кредиты и депозиты. Отрицательный спред – это ситуация, когда ставка по депозитам превышает ставку по кредитам. [17]

В макроэкономике

[ редактировать ]Производство, безработица и инфляция

[ редактировать ]Процентные ставки широко влияют на экономическую активность, поэтому они обычно являются основным инструментом денежно-кредитной политики, проводимой центральными банками . [18] Изменения процентных ставок повлияют на инвестиционное поведение компаний, либо повысив, либо понизив альтернативные издержки инвестирования. Изменения процентных ставок также влияют на цены активов, таких как цены на акции и цены на жилье , которые снова влияют на решения домохозяйств о потреблении через эффект богатства . Кроме того, международные различия процентных ставок влияют на обменные курсы и, следовательно, на экспорт и импорт . Эти различные каналы вместе известны как механизм денежной трансмиссии . Потребление, инвестиции и чистый экспорт являются важными компонентами совокупного спроса . Следовательно, воздействуя на общий уровень процентных ставок, денежно-кредитная политика может повлиять на общий спрос на товары и услуги в экономике и, следовательно, на объем производства и занятость . [19] Изменения в занятости со временем повлияют на установление заработной платы , что снова повлияет на ценообразование и, следовательно, в конечном итоге на инфляцию. Связь между занятостью (или безработицей) и инфляцией известна как кривая Филлипса . [18]

Для стран, поддерживающих систему фиксированного обменного курса , определение процентной ставки также является важным инструментом денежно-кредитной политики, поскольку международные потоки капитала частично определяются разницей процентных ставок между странами. [20]

Установление процентных ставок в США

[ редактировать ]

Федеральная резервная система (часто называемая «ФРС») реализует денежно-кредитную политику в основном путем таргетирования ставки по федеральным фондам (FFR). Это ставка, которую банки взимают друг с друга за однодневные кредиты федеральных фондов , которые представляют собой резервы, хранящиеся банками в ФРС. До финансового кризиса 2007–2008 годов ФРС полагалась на операции на открытом рынке , то есть продажу и покупку ценных бумаг на открытом рынке, чтобы скорректировать предложение резервных остатков, чтобы поддерживать FFR близко к цели ФРС. [21] Однако с 2008 года фактическое проведение денежно-кредитной политики значительно изменилось: вместо этого ФРС использует различные администрируемые процентные ставки (т. е. процентные ставки, которые устанавливаются непосредственно ФРС, а не определяются рыночными силами спроса и предложения) в качестве основные инструменты для направления краткосрочных рыночных процентных ставок в соответствии с целями политики ФРС. [22]

Влияние на сбережения и пенсии

[ редактировать ]Финансовые экономисты, такие как исследователи Всемирного пенсионного совета (WPC) , утверждают, что долговременно низкие процентные ставки в большинстве стран «Большой двадцатки» окажут негативное влияние на фондирование пенсионных фондов, поскольку «без доходов, которые опережают инфляцию, пенсионные инвесторы столкнутся с реальной стоимостью своих активов». сбережения будут снижаться, а не увеличиваться в течение следующих нескольких лет». [23] Текущие процентные ставки по сберегательным счетам часто не поспевают за темпами инфляции. [24]

С 1982 по 2012 год большинство западных экономик пережили период низкой инфляции в сочетании с относительно высокой доходностью инвестиций во все классы активов, включая государственные облигации. Это принесло определенное чувство самоуспокоенности [ нужна ссылка ] среди некоторых пенсионных актуарных консультантов и регулирующих органов , что делает разумным использование оптимистических экономических предположений для расчета текущей стоимости будущих пенсионных обязательств.

Математическая заметка

[ редактировать ]Поскольку проценты и инфляция обычно выражаются в процентах, приведенные выше формулы являются (линейными) приближениями .

Например,

является лишь приблизительным. На самом деле отношения такие

так

Два приближения, исключающие члены более высокого порядка , таковы:

Формулы в этой статье точны, если логарифмические единицы относительных изменений используются логарифмы индексов для или, что то же самое, если вместо ставок используются , и справедливы даже для больших относительных изменений.

Политика нулевой ставки

[ редактировать ]Так называемая «политика нулевых процентных ставок» (ZIRP) представляет собой очень низкую, почти нулевую, целевую процентную ставку центрального банка. При этой нулевой нижней границе центральный банк сталкивается с трудностями при проведении традиционной денежно-кредитной политики, поскольку обычно считается, что рыночные процентные ставки не могут быть реально опущены на отрицательную территорию.

После кризиса 2008 года Федеральная резервная система сохраняла процентные ставки на нулевом уровне в течение 12 лет. [25]

Отрицательные номинальные или реальные ставки

[ редактировать ]Номинальные процентные ставки обычно положительны, но не всегда. Напротив, реальные процентные ставки могут быть отрицательными, когда номинальные процентные ставки ниже инфляции. Когда это делается посредством государственной политики (например, посредством резервных требований), это считается финансовыми репрессиями и практиковалось в таких странах, как США и Великобритания, после Второй мировой войны (с 1945 года) до конца 1970-х или начала 1980-х годов. (во время и после экономического роста после Второй мировой войны ). [26] [27] В конце 1970-х годов ценные бумаги Казначейства США с отрицательными реальными процентными ставками считались сертификатами конфискации . [28]

О резервах центрального банка

[ редактировать ]Так называемая «политика отрицательных процентных ставок» (NIRP) представляет собой отрицательную (ниже нуля) целевую процентную ставку центрального банка.

Теория

[ редактировать ]Имея альтернативу хранить наличные деньги и, таким образом, зарабатывать 0%, а не выдавать их в долг, кредиторы, стремящиеся к прибыли, не будут давать кредиты под ставку ниже 0%, поскольку это будет гарантировать убытки, а банк, предлагающий отрицательную ставку по депозитам, найдет мало желающих. поскольку вкладчики вместо этого будут хранить наличные. [29]

Отрицательные процентные ставки предлагались и в прошлом, особенно в конце 19 века Сильвио Гезелем . [30] Отрицательную процентную ставку можно описать (по Гезеллу) как «налог на хранение денег»; он предложил это как компонент Freigeld (свободные деньги) своей системы Freiwirtschaft (свободная экономика). Чтобы люди не могли хранить наличные деньги (и, таким образом, зарабатывать 0%), Гезелл предложил выпускать деньги на ограниченный срок, после чего их необходимо обменять на новые купюры; Таким образом, попытки удержать деньги приводят к их истечению и обесцениванию. В том же духе Джон Мейнард Кейнс одобрительно высказал идею введения налога на деньги. [30] (1936, «Общая теория занятости, процента и денег» ), но отклонил ее из-за административных трудностей. [31] (Марвин Гудфренд) предложил ввести налог на перенос валюты Совсем недавно, в 1999 году сотрудник Федеральной резервной системы с помощью магнитных полос на банкнотах, вычитая налог на перенос при внесении депозита, при этом налог зависит от того, как долго банкнота хранилась. . [31]

Было предложено, что отрицательная процентная ставка может в принципе взиматься с существующих бумажных денег посредством лотереи серийных номеров , например, путем случайного выбора числа от 0 до 9 и объявления банкнот, серийный номер которых заканчивается этой цифрой, бесполезными, что дает среднюю 10% потеря бумажных денежных средств у накопителей; выпавшее двузначное число может совпадать с двумя последними цифрами банкноты, что приведет к убытку в 1%. Это было предложено анонимным студентом Грега Мэнкью . [30] хотя это скорее мысленный эксперимент, чем реальное предложение. [32]

Упражняться

[ редактировать ]И Европейский центральный банк, начиная с 2014 года, и Банк Японии, начиная с начала 2016 года, проводили эту политику в дополнение к своей предыдущей и продолжающейся политике количественного смягчения . Политика последнего с самого начала была заявлена как попытка «изменить «дефляционное мышление» Японии». В 2016 году Швеция, Дания и Швейцария — не являясь прямыми участниками евровалютной зоны — также имели NIRP. [33]

Такие страны, как Швеция и Дания, установили отрицательные проценты по резервам, то есть они взимают проценты по резервам. [34] [35] [36] [37]

В июле 2009 года центральный банк Швеции, Риксбанк , установил свою ставку репо, процентную ставку по недельным депозитам, на уровне 0,25%, одновременно установив ставку по депозитам овернайт на уровне -0,25%. [38] Существование отрицательной ставки по депозитам овернайт было техническим следствием того факта, что ставки по депозитам овернайт обычно устанавливаются на 0,5% ниже или на 0,75% ниже учетной ставки. [38] [39] Риксбанк изучил влияние этих изменений и заявил в комментарии отчета. [40] что они не привели к сбоям на шведских финансовых рынках.

О доходности государственных облигаций

[ редактировать ]

Во время европейского долгового кризиса государственные облигации некоторых стран (Швейцария, Дания, Германия, Финляндия, Нидерланды и Австрия) продавались с отрицательной доходностью. Предлагаемые объяснения включают стремление к безопасности и защите от распада еврозоны (в этом случае некоторые страны еврозоны могут деноминировать свой долг в более сильную валюту). [42]

О доходности корпоративных облигаций

[ редактировать ]В практических целях инвесторы и ученые обычно считают, что доходность государственных или квазигосударственных облигаций, гарантированных небольшим количеством наиболее кредитоспособных правительств (Великобритания, США, Швейцария, ЕС, Япония), фактически имеет незначительный риск дефолта. Как предсказывает финансовая теория, инвесторы и ученые обычно не рассматривают корпоративные облигации, гарантированные неправительственными организациями, одинаково. Большинство кредитных аналитиков оценивают их по спреду к аналогичным государственным облигациям с аналогичной продолжительностью, географическим охватом и валютным риском. В 2018 году лишь немногие из этих корпоративных облигаций торговались с отрицательными номинальными процентными ставками. Наиболее ярким примером этого стала компания Nestle, некоторые из облигаций которой с рейтингом ААА торговались с отрицательной номинальной процентной ставкой в 2015 году. Однако некоторые ученые и инвесторы полагают, что на это могла повлиять волатильность на валютном рынке в этот период.

См. также

[ редактировать ]- Форвардный курс

- Список стран по процентным ставкам центрального банка

- Макроэкономика

- Доходность

- Краткосрочная модель

- Спотовый курс

Примечания

[ редактировать ]- ^ Фишер, Ирвинг (1907). Процентная ставка: ее природа, определение и связь с экономическими явлениями . Нью-Йорк: Компания MacMillan. п. 8. ISBN 1578987458 .

- ^ «Определенная учетная ставка: как она используется ФРС и в анализе денежных потоков» . Инвестопедия . Проверено 8 мая 2023 г.

- ^ «INSIGHT-Умеренная инфляция и низкие процентные ставки могут помочь экономике» . Рейтер . 2 августа 2011 г.

- ^ Сепери, Ардешир; Мошири, Саид (2004). «Профили инфляции и роста в разных странах: данные развивающихся и развитых стран». Международное обозрение прикладной экономики . 18 (2): 191–207. дои : 10.1080/0269217042000186679 . S2CID 154979402 .

- ^ «Инфляция: поиск правильного баланса» (PDF) . Imf.org . Проверено 8 января 2018 г.

- ^ «Финансы и развитие», июнь 2003 г. – Содержание . Финансы и развитие – Ф&Р .

- ^ «Финансы и развитие, март 2010 г. – Возвращение к истокам» . Финансы и развитие – Ф&Р .

- ^ Moneyextra.com История процентных ставок, заархивированная 16 октября 2008 г. в Wayback Machine . Проверено 27 октября 2008 г.

- ^ «Процентные ставки в Великобритании снижены до 0,5%» . Новости Би-би-си . 5 марта 2009 г.

- ^ ( Гомер, Силла и Силла 1996 , стр. 509)

- ^ Бундесбанк . BBK – Статистика – База данных временных рядов. Архивировано 12 февраля 2009 г. в Wayback Machine . Проверено 27 октября 2008 г.

- ^ worldeconomies.co.uk Валюта Зимбабве пересмотрена, чтобы помочь инфляции. Архивировано 11 февраля 2009 г. в Wayback Machine.

- ^ ( Гомер, Силла и Силла 1996 , стр. 1)

- ^ Банк Содружества Почему меняются процентные ставки? Архивировано 26 февраля 2014 г. в Wayback Machine.

- ^ Бенчимол, Дж., 2014. Неприятие риска в еврозоне , Исследования в области экономики , том. 68, выпуск 1, стр. 39–56.

- ^ Спред процентных ставок (кредитная ставка минус ставка по депозитам, %) от Всемирного банка . 2012 год

- ^ Закон об отрицательном распространении и юридическое определение , получено в январе 2013 г.

- ^ Jump up to: а б Бланшар, Оливье; Амигини, Алессия; Джавацци, Франческо (2017). «Денежно-кредитная политика: подведение итогов». Макроэкономика: европейская перспектива (3-е изд.). Харлоу Лондон Нью-Йорк Бостон Сан-Франциско Торонто Сидней Дубай Сингапур Гонконг Токио Сеул Тайбэй Нью-Дели Кейптаун Сан-Паулу Мехико Мадрид Амстердам Мюнхен Париж Милан: Пирсон. ISBN 978-1-292-08567-8 .

- ^ «Совет Федеральной резервной системы – денежно-кредитная политика: каковы ее цели? Как она работает?» . Совет управляющих Федеральной резервной системы . 29 июля 2021 г. Проверено 16 сентября 2023 г.

- ^ «Политика фиксированного обменного курса» . Нэшнлбанкен . Проверено 16 сентября 2023 г.

- ^ «Операции на открытом рынке» . www.federalreserve.gov . Федеральная резервная система. 26 июля 2023 г. Проверено 16 сентября 2023 г.

- ^ Ихриг, Джейн; Вайнбах, Гретхен К.; Волла, Скотт А. (сентябрь 2021 г.). «Обучение взаимосвязи между банками и ФРС: денежный мультипликатор RIP» . www.research.stlouisfed.org . Федеральный резервный банк Сент-Луиса . Проверено 16 сентября 2023 г.

- ^ М. Николас Дж. Фирзли, цитируется в Sinead Cruise (4 августа 2012 г.). «Мир с нулевой отдачей сокращает пенсионные планы» . Рейтер совместно с CNBC . . Проверено 5 августа 2012 г.

- ^ thesavingsguy (16 ноября 2021 г.). «Почему вы не можете позволить себе использовать сберегательные счета для сбережений — спросите специалиста по сбережениям» . Проверено 18 ноября 2021 г.

- ^ Питер Шифф: Последняя помощь банкам - еще один гвоздь в гроб капитализма

- ^ Уильям Х. Гросс. «Мятеж Кейна, часть 2 - PIMCO» . ООО «Тихоокеанская инвестиционная управляющая компания» .

- ^ «Возвращение финансовых репрессий (Рейнхарт, Киркегор, Сбрансия, июнь 2011 г.)» (PDF) . Imf.org . Проверено 8 января 2018 г.

- ^ Норрис, Флойд (28 октября 2010 г.). «Облигации США, доходность которых может оказаться ниже их цены» . Нью-Йорк Таймс .

- ^ Буйтер, Виллем (7 мая 2009 г.). «Отрицательные процентные ставки: когда они придут в ближайший к вам центральный банк?» . Financial Times Блог .

- ^ Jump up to: а б с Мэнкью, Н. Грегори (18 апреля 2009 г.). «Возможно, настало время для ФРС уйти в минус» . Нью-Йорк Таймс .

- ^ Jump up to: а б МакКаллах, Деклан (27 октября 1999 г.). «Наличные и налог на перенос » . ПРОВОДНОЙ . Проверено 21 декабря 2011 г.

- ^ Для обсуждения см. последующие сообщения в блоге: « Наблюдения за отрицательными процентными ставками », 19 апреля 2009 г.; « Подробнее об отрицательных процентных ставках », 22 апреля 2009 г.; « Подробнее об отрицательных процентных ставках », 7 мая 2009 г., все в блоге Грега Мэнкью: Случайные наблюдения для студентов-экономистов.

- ^ Накамичи, Такаши, Мегуми Фудзикава и Элеонора Уорнок, «Банк Японии вводит отрицательные процентные ставки» (возможно, только по подписке) [ постоянная мертвая ссылка ] , Wall Street Journal , 29 января 2016 г. Проверено 29 января 2016 г.

- ^ Гудхарт, CAE (январь 2013 г.). «Потенциальные инструменты денежно-кредитной политики» (PDF) . Документ Группы финансовых рынков (Специальный документ 219). Лондонская школа экономики. 9–10. ISSN 1359-9151 . Проверено 13 апреля 2013 г.

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Блиндер, Алан С. (февраль 2012 г.). «Пересмотр денежно-кредитной политики в условиях низкой инфляции и низкого уровня использования». Журнал денег, кредита и банковского дела . 44 (Приложение 1): 141–146. дои : 10.1111/j.1538-4616.2011.00481.x .

- ^ Тома, Марк (27 августа 2012 г.). «Стимулирует ли экономику снижение процентной ставки по избыточным резервам?» . Взгляд экономиста . Проверено 13 апреля 2013 г.

- ^ Парамесваран, Ашвин (07 января 2013 г.). «О глупости инфляционного таргетирования в мире, где проценты приносят деньги» . Макроэкономическая устойчивость . Проверено 13 апреля 2013 г.

- ^ Jump up to: а б «Таблица ставок репо» . Сверигес Риксбанк. Архивировано из оригинала 5 февраля 2013 года . Проверено 21 августа 2013 г.

- ^ Уорд, Эндрю; Окли, Дэвид (27 августа 2009 г.). «Банкиры наблюдают за тем, как Швеция становится отрицательной» . Файнэншл Таймс . Лондон. Архивировано из оригинала 10 декабря 2022 г.

- ^ Бичи, Мередит; Эльмер, Хайди (30 сентября 2009 г.). «Нижний предел ставки репо Риксбанка» (PDF) . Сверигес Риксбанк . Проверено 21 августа 2013 г.

- ^ Рисунок. Ирландская кривая доходности

- ^ Вигглсворт, Робин (18 июля 2012 г.). «Доходность акций Schatz впервые стала отрицательной» . Файнэншл Таймс . Лондон. Архивировано из оригинала 10 декабря 2022 г. Проверено 3 августа 2012 г.

Ссылки

[ редактировать ]- Гомер, Сидни; Силла, Ричард Юджин; Силла, Ричард (1996). История процентных ставок . Издательство Университета Рутгерса . ISBN 978-0-8135-2288-3 . Проверено 27 октября 2008 г.