Обеспеченное обязательство

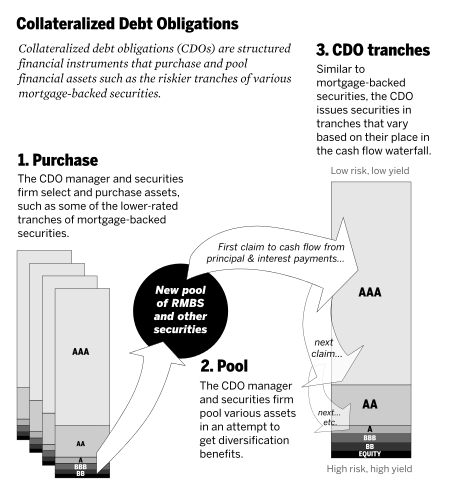

Обеспечение долга ( CDO )-это тип структурированной безопасности активов (ABS). [ 1 ] Первоначально разработанный в качестве инструментов для рынков корпоративных долгов, после 2002 года CDO стали автомобилями для рефинансирования ценных бумаг, поддерживаемых ипотекой (MBS). [ 2 ] [ 3 ] Как и другие частные ценные бумаги, поддержанные активами, CDO можно рассматривать как обещание выплатить инвесторам в предписанной последовательности, основанную на денежном потоке, который CDO собирает из пула облигаций или других активов, которыми он владеет. [ 4 ] Отлично, кредитный риск CDO обычно оценивается на основе вероятности дефолта (PD), полученной из рейтингов по этим облигациям или активам. [ 5 ]

CDO «нарезается» на секции, известные как «транши» , которые «ловят» денежный поток процентов и основные платежи в последовательности на основе старшинства. [ 6 ] Если некоторые кредиты дефолт и денежные средства, собранные CDO, недостаточно, чтобы заплатить всем своим инвесторам, те, кто в самых низких, самых «младших» траншах понесет убытки в первую очередь. [ 7 ] Последний, который потерял платеж от дефолта, являются самыми безопасными, самыми старшими траншами. Следовательно, купонные платежи (и процентные ставки) варьируются в зависимости от транша, а самые безопасные/самые старшие транши, получающие самые низкие ставки, и самые низкие транши, получающие самые высокие ставки, чтобы компенсировать более высокий риск дефолта . Например, CDO может выпустить следующие транши в порядке безопасности: старший AAA (иногда известный как «супер старший»); Младший Ааа; Аа; А; BBB; Остаточный. [ 8 ]

Отдельные предприятия специального назначения , чем родительский инвестиционный банк , раскрывают CDO и выплачивают проценты инвесторам. По мере развития CDO некоторые спонсоры превратили транши в еще одну итерацию, известную как « CDO-квадрат », «CDO CDO» или « синтетические CDO ». [ 8 ]

В начале 2000 -х годов долг, лежащий в основе CDOS, как правило, был диверсифицирован, [ 9 ] Но к 2006–2007 годам - когда рынок CDO вырос до сотен миллиардов долларов, это изменилось. В CDO в CDO преобладали транши с высоким риском ( BBB или A ), переработанные из других ценных бумаг, поддерживаемых активами, активы которых обычно были субстандартной ипотекой . [ 10 ] Эти CDO были названы «двигателем, который питал цепочку поставок ипотеки» для субстандартных ипотечных кредитов, [ 11 ] и приписывают предоставление кредиторам больший стимул для получения субстандартных кредитов, [ 12 ] Ведущий к субстандартному ипотечному кризису 2007-2009 годов . [ 13 ]

История рынка

[ редактировать ]Начало

[ редактировать ]В 1970 году гарант ипотека, поддерживаемый правительством США, Джинни Мэй создал первые MBS ( обеспечение ипотеки ), основанную на ипотеке FHA и VA. Это гарантировало эти MBSS. [ 14 ] Это станет предшественником CDOS, который будет создан через два десятилетия. В 1971 году Фредди Мак выпустил свой первый сертификат участия в ипотеке. Это была первая ипотечная безопасность, сделанная из обычной ипотеки. [ 15 ] На протяжении всего 1970 -х годов частные компании начали секьюритизацию ипотечных активов, создавая частные ипотечные пулы. [ 16 ]

В 1974 году Закон о равных кредитных возможностях в Соединенных Штатах наложил тяжелые санкции для финансовых учреждений, признанных виновными в дискриминации на основе расы, цвета, религии, национального происхождения, пола, семейного положения или возраста [ 17 ] Это привело к более открытой политике предоставления кредитов (иногда субстандартного) банками, гарантированной в большинстве случаев Фанни Мэй и Фредди Мак. В 1977 году был принят Закон о реинвестировании сообщества для устранения исторической дискриминации в кредитовании, такой как « Redlining ». Закон поощрял коммерческие банки и ассоциации сбережений (сберегательные и кредитные банки) удовлетворить потребности заемщиков во всех сегментах их общин, включая районы с низким и умеренным доходом (которые ранее могли рассматриваться как слишком рискованные для домашних кредитов) Полем [ 18 ] [ 19 ]

В 1977 году инвестиционный банк Salomon Brothers создал «Частную марку» MBS (ипотечное обеспечение), которая не включала в себя ипонденты , спонсируемые правительством предприятия (GSE). Тем не менее, это не удалось на рынке. [ 20 ] Впоследствии Льюис Раньери ( Саломон ) и Ларри Финк ( первый Бостон ) изобрели идею секьюритизации ; Различные ипотечные кредиты были объединены вместе, и этот бассейн был нарезан на транши , каждый из которых был затем продан отдельно для разных инвесторов. [ 21 ] Многие из этих траншей были, в свою очередь, объединились, заработав им название CDO (обеспечение обязательств). [ 22 ]

Первые CDO, выпущенные частным банком, были замечены в 1987 году банкирами в ныне несуществующей Drexel Burnham Lambert Inc. для также не существующей Ассоциации имперской сбережений. [ 23 ] В течение 1990 -х годов залог CDO, как правило, был корпоративным и развивающимся рыночным облигациями и банковскими кредитами. [ 24 ] После 1998 года «многосекторные» CDO были разработаны Prudential Securities, [ 25 ] Но CDOS оставался довольно неясным до 2000 года. [ 26 ] В 2002 и 2003 годах у CDOS была неудача, когда рейтинговые агентства «были вынуждены понизить сотни» ценных бумаг, [ 27 ] Но продажи CDO выросли - с 69 миллиардов долларов в 2000 году до 500 миллиардов долларов в 2006 году. [ 28 ] С 2004 по 2007 год были выпущены CDO на сумму 1,4 триллиона долларов. [ 29 ]

Ранние CDO были диверсифицированы и могли включать в себя все, от долга по аренде самолетов, производственных жилищных ссуд, займов для студентов и задолженности по кредитной карте. Диверсификация заемщиков в этих «мультисекторе CDO» была точкой продажи, поскольку это означало, что если в одной отрасли, такой как производство самолетов, и их кредиты, не выполняется невыполнение по умолчанию, другие отрасли, такие как промышленное жилье. [ 30 ] Другой момент продажи заключался в том, что CDOS предлагал доходность, которые иногда были на 2-3 процентных пункта выше, чем корпоративные облигации с тем же кредитным рейтингом. [ 30 ] [ 31 ]

Объяснения роста

[ редактировать ]- Преимущества секьюритизации - депозитарные банки имели стимул « секьюритизировать » кредиты, которые они возникли - часто в форме CDO Securities - потому что это устраняет кредиты из их книг. Передача этих ссуд (наряду с связанным риском) на покупку безопасности инвесторов в обмен на денежные средства освобождает капитал банков. Это позволило им оставаться в соответствии с законами о требованиях к капиталу , в то время как кредитование снова и генерируя дополнительные сборы за происхождение.

- Глобальный спрос на инвестиции с фиксированным доходом - с 2000 по 2007 год во всем мире инвестиции в области фиксированного дохода (то есть инвестиции в облигации и другие консервативные ценные бумаги) примерно удвоились в размере до 70 триллионов долларов, однако предложение относительно безопасных инвестиций, приносящих доход, не выросло так быстро, и выросло не так быстро, и выросли так же быстро, что выросли не так быстро, и поставки относительно безопасных инвестиций, получая доход не выросли, не выросли, а не выросло доход. которые предъявляют предложение цен на облигации и снизили процентные ставки. [ 32 ] [ 33 ] Инвестиционные банки на Уолл-стрит ответили на этот спрос с помощью финансовых инноваций, таких как обеспечение безопасности ипотеки (MBS) и обеспечение долгового обязательства (CDO), которым были назначены безопасные оценки агентствами кредитного рейтинга. [ 33 ]

- Низкие процентные ставки -опасения в дефляции, разрывание пузыря доткома , рецессия США и дефицита торговли в США держали процентные ставки в глобальном масштабе с 2000 по 2004–55 годов, по словам экономиста Марка Занди . [ 34 ] Низкая доходность безопасных казначейских облигаций США создала спрос глобальными инвесторами на CDO, поддерживаемые субстандартной ипотекой с их относительно высоким уровнем, но кредитные рейтинги, столь же высокие, как и казначейские обязательства. Этот поиск доходности мировыми инвесторами заставил многих приобретать CDO, хотя они жили, чтобы сожалеть о доверии к рейтингам кредитных рейтингов. [ 35 ]

- Модели ценообразования - модели гауссовской связки , представленные в 2001 году Дэвидом X. Li , позволили быстро ценообразовать CDO. [ 36 ] [ 37 ]

Субстандартный ипотечный бум

[ редактировать ]

В 2005 году, когда рынок CDO продолжал расти, субстандартная ипотека начала заменять диверсифицированные потребительские кредиты в качестве обеспечения. К 2004 году, поддерживаемые ипотекой ценные бумаги, составило более половины залога в CDO. [ 11 ] [ 39 ] [ 40 ] [ 41 ] [ 42 ] [ 43 ] Согласно отчету о расследовании финансового кризиса , «CDO стал двигателем, который питал цепочку поставок ипотеки», [ 11 ] Содействие увеличению спроса на ценные бумаги, поддерживаемые ипотекой, без которых у кредиторов «имели бы меньше причин настаивать на том, чтобы так ужесточить, чтобы сделать неплозные кредиты. [ 12 ] CDO не только купил важные транши ценных бумаг, поддерживаемых субстандартными ипотеками, они предоставили денежные средства для первоначального финансирования ценных бумаг. [ 11 ] В период с 2003 по 2007 год Уолл-стрит выпустила почти 700 миллиардов долларов в CDO, которые включали в себя ценные бумаги по ипотеке в качестве обеспечения. [ 11 ] Несмотря на эту потерю диверсификации, транши CDO получили такую же долю высоких рейтингов с помощью рейтинговых агентств [ 44 ] На том основании, что ипотека была диверсифицирована регионом и таким образом «некоррелированная» [ 45 ] - хотя эти рейтинги были понижены после того, как держатели ипотеки начали дефолт. [ 46 ] [ 47 ]

Повышение «рейтингового арбитража»-объединение траншей с низким рейтингом для производства CDO-выдержало продажи CDOS на 500 миллиардов долларов в 2006 году, [ 28 ] С мировым рынком CDO более 1,5 триллиона долларов США. [ 48 ] CDO был самым быстрорастущим сектором рынка структурированных финансов в период с 2003 по 2006 год; Количество траншей, выпущенных в 2006 году (9 278) [ 49 ]

CDO, такие как ценные бумаги, поддерживаемые ипотекой, финансировались за счет долга, увеличивая их прибыль, а также увеличивая убытки, если рынок отменил курс. [ 50 ]

Объяснения роста

[ редактировать ]Субранская ипотека была профинансирована за счет ипотечных ценных бумаг (MBS). Как и CDO, MBSS были структурированы в траншах, но эмитентам ценных бумаг было трудно продать более низкие уровни/низко рейтинговые «мезонинные» транши-транши, оцениваемые где-то от АА до BB.

Поскольку большинство традиционных ипотечных инвесторов не склонны к риску, либо из-за ограничений их инвестиционных чартеров или деловой практики, они заинтересованы в покупке сегментов с более высоким рейтингом в стеке ссуды; В результате эти кусочки проще продавать. Более сложной задачей является поиск покупателей для более рискованных предметов в нижней части кучи. То, как ипотечные ценные бумаги структурированы, если вы не можете найти покупателей для срезов с более низким рейтингом, остальная часть бассейна не может быть продана. [ 51 ] [ 52 ]

Чтобы решить эту проблему, инвестиционные банкиры «переработали» мезонинные транши, продавая их андеррайтерам, делающим более структурированные ценные бумаги - CDO. Хотя бассейн, который составлял коллатерал CDO, может быть в подавляющем большинстве мезониновых траншей, большинство траншей (70 [ 53 ] до 80% [ 54 ] [ 55 ] ) из CDO были оценены не BBB, A- и т. Д., Но Triple A. меньшинство траншей, которые были мезонином, часто покупали другими CDO, концентрируя более низкие рейтинги траншей еще дальше. (См. Диаграмму «Теория о том, как финансовая система создала активы с оценкой AAA из субстандартной ипотеки».)

Как выразился журналист Гретхен Моргенсон , CDOS стал «идеальной свалкой для срезов с низким рейтингом, Уолл-стрит не может продавать самостоятельно». [ 51 ]

Другие факторы, объясняющие популярность CDO, включают:

- Растущий спрос на инвестиции с фиксированным доходом, которые начались в начале десятилетия, продолжался. [ 32 ] [ 33 ] «Глобальный сберегательный избыток» [ 56 ] В результате «крупного притока капитала» из -за рубежа помогло финансировать жилищный бум, снижая ставки по ипотечным кредитам США, даже после того, как Федеральный резервный банк повысил процентные ставки, чтобы охладить экономику. [ 57 ]

- Поставка, полученная в результате «Hefty» платы, заработанной индустрии CDO. По словам «одного менеджера хедж -фонда, который стал крупным инвестором в CDO», так же, как «40-50 процентов» от денежного потока, генерируемого активами в CDO, чтобы «Платить банкирам, менеджер CDO, рейтинговые агентства и другие, которые взяли сборы ". [ 27 ] В частности, рейтинговые агентства, в частности, высокие оценки траншей CDO имели решающее значение для отрасли и которые были оплачены эмитентами CDO, - заработанной необычайной прибылью. Служба инвесторов Moody , один из двух крупнейших рейтинговых агентств, может заработать «до 250 000 долл. США для оценки ипотечного пула с активами в размере 350 миллионов долларов, по сравнению с 50 000 долл. США в виде сборов, полученных при оценке муниципальной связи аналогичного размера». В 2006 году доходы от Moody's Structuret Finance Finance Division «составляли полностью 44%» всех продаж Moody. [ 58 ] [ 59 ] Moody Операционная маржа была «последовательно более 50%, что делает его одной из самых прибыльных компаний, существующих» - более прибыльными с точки зрения маржи, чем ExxonMobil или Microsoft . [ 60 ] Между временем Moody's был свернут в качестве публичной компании и февраля 2007 года, его акции выросли на 340%. [ 60 ] [ 61 ]

- Доверьте рейтинговым агентствам. Менеджеры CDO «не всегда должны были раскрывать то, что содержали ценные бумаги», потому что содержание CDO может быть изменено. Но это отсутствие прозрачности не повлияло на спрос на ценные бумаги. Инвесторы «не так много покупали безопасность. Они покупали рейтинг Triple-A», по словам бизнес-журналистов Бетани Маклин и Джо Ноцера . [ 27 ]

- Финансовые инновации , такие как кредитные дефолтные свопы и синтетический CDO . Кредитные дефолтные свопы предоставили страховку инвесторам от возможности убытков в стоимости траншей от дефолта в обмен на премиальные платежи, что делает CDO, которые являются «практически без риска» для инвесторов. [ 62 ] Синтетические CDO были дешевле и легче создавать, чем оригинальные «денежные» CDO. Синтетика «ссылается на CAD CDO, заменив процентные платежи от траншей MBS на премиум-подобные платежи от кредитных дефолтных свопов. Вместо того, чтобы предоставлять финансирование жилья, синтетические инвесторы, покупающие CDO, действительно обеспечивали страхование от дефолта по ипотеке. [ 63 ] Если CDO не выполнял договорные требования, один контрагент (обычно крупный инвестиционный банк или хедж -фонд ) должен был заплатить другой. [ 64 ] По мере того, как стандарты андеррайтинга ухудшились, и рынок жилья стал насыщенным, субстандартная ипотека стала менее распространенной. Синтетические CDO начали заполняться для оригинальных Cash CDO. Поскольку можно было бы сделать более одного - на самом деле многочисленные - синтетики можно было бы ссылаться на тот же оригинал, сумма денег, которая переехала среди участников рынка резко, резко возросла.

Крушение

[ редактировать ]

Летом 2006 года максимальный индекс цен на жилье достиг. [ 66 ] В Калифорнии цены на жилье с 2000 года увеличились более чем вдвое [ 67 ] и средние цены на жилье в Лос -Анджелесе выросли до среднего годового дохода в десять раз. Чтобы соблазнить людей с низким и умеренным доходом, чтобы зарегистрироваться на ипотечные кредиты, понижающие платежи и документация по доходам часто распределялись, а проценты и основные платежи часто откладывались по запросу. [ 68 ] Журналист Майкл Льюис дал в качестве примера неустойчивой практики андеррайтинга кредит в Бейкерсфилде, штат Калифорния, где «мексиканский сборщик клубники с доходом в 14 000 долларов США, и ни один английский был предоставлен каждую копейку, которую он нуждался, чтобы купить дом в 724 000 долларов». [ 68 ] В качестве двухлетних « тизерных» ипотечных ставок -соответствуют теми, кто делал такие покупки жилья, как это возможно-вызоры ипотеки выросли. Рефинансирование на более низкую ипотечную платежу больше не была доступна, поскольку она зависела от роста цен на жилье. [ 69 ] Мезонинные транши начали терять ценность в 2007 году; К середине года транши АА стоили всего 70 центов за доллар. К октябрю тройные транши начали падать. [ 70 ] Несмотря на региональную диверсификацию, ценные бумаги с ипотекой оказались сильно коррелированными. [ 24 ]

Крупные аранжировщики CDO, такие как Citigroup , Merrill Lynch и UBS, испытали некоторые из самых больших потерь, как и финансовые гарантии, такие как AIG , AMBAC , MBIA . [ 24 ]

Ранний показатель кризиса произошел в июле 2007 года, когда рейтинговые агентства сделали беспрецедентные массовые понижения ценных бумаг, связанных с ипотекой [ 71 ] (К концу 2008 года 91% ценных бумаг CDO были понижены [ 72 ] ) и два хедж -фонда с высоким левередом Stearns, держащие MBSS и CDO, рухнувшие. Инвесторы были проинформированы Медведем Стернсом, что они получит мало, если кто -либо из своих денег вернулся. [ 73 ] [ 74 ]

В октябре и ноябре генеральные директора Merrill Lygroup и Citigroup подали в отставку после того, как сообщили о потерях многомиллиардных потерь и понижению CDO. [ 75 ] [ 76 ] [ 77 ] Как высыхал мировой рынок CDO [ 78 ] [ 79 ] Новый выпуск трубопровода для CDOS значительно замедлился, [ 80 ] и какое выпуск CDO обычно было в форме обеспеченных кредитных обязательств, подкрепленных средним рынком или заемными банковскими кредитами, а не Home Mortgage Abs. [ 81 ] CDO COLLAPSE пострадал от ипотечного кредита, доступным для домовладельцев, поскольку более крупный рынок MBS зависел от покупок мезониновых траншей CDO. [ 82 ] [ 83 ]

В то время как не присвоенные ипотеки по умолчанию повлияли на все ценные бумаги, подкрепленные ипотечными кредитами, CDO были особенно тяжелыми. Более половины-300 миллиардов долларов-по сравнению с траншами, выпущенными в 2005, 2006 и 2007 годах. [ 65 ] Для сравнения, только небольшие фракции тройных траншей Alt-A или субстандартной ипотеки, поддерживаемые ипотечными ценными бумагами, понесли ту же участь. (См. Диаграмму нарушения ценных бумаг.)

Обеспеченные долговые обязательства также составили более половины (542 миллиарда долларов) из почти триллиона долларов в убытках, понесенных финансовыми учреждениями с 2007 года по начало 2009 года. [ 46 ]

Критика

[ редактировать ]До кризиса несколько ученых, аналитиков и инвесторов, таких как Уоррен Баффет (которые, как известно, унижали CDO и другие деривативы как «финансовое оружие массового уничтожения, неся опасности, которые, хотя и теперь скрытые, потенциально смертоносны» [ 84 ] ) и МВФ бывший главный экономист Рагурам Раджан [ 85 ] предупредил, что вместо того, чтобы снизить риск посредством диверсификации, CDO и другие производные распространяют риск и неопределенность в отношении стоимости основных активов более широко. [ 86 ]

Во время и после кризиса критика рынка CDO была более громкой. Согласно радио документального фильма «Гигантский пул денег», это был сильный спрос на MBS и CDO, которые поехали по стандартам кредитования. Ипотека была необходима для обеспечения, и примерно к 2003 году поставка ипотечных кредитов, возникших в традиционных стандартах кредитования. [ 33 ]

Глава отдела банковского надзора и регулирования в Федеральной резерве Патрик Паркинсон назвал «всю концепцию ABS CDO», «мерзости». [ 24 ]

В декабре 2007 года журналисты Каррик Молленкамп и Серена Нг написали о CDO под названием Norma, созданным Merrill Lynch по Weart of Illinois Hedge Fund, Magnetar. Это была специальная ставка на субстандартную ипотеку, которая зашла «слишком далеко». Джанет Таваколи, чикагский консультант, специализирующийся на CDO, сказала Норма « - запутанный волос риска». Когда дело дошло на рынок в марте 2007 года, «любой опытный инвестор бросил бы это ... в мусорное ведро». [ 87 ] [ 88 ]

По словам журналистов Бетани Маклин и Джо Ноцера, никакие ценные бумаги не стали «более распространенными - или [нанесли] больший ущерб, чем задолженные долговые обязательства» для создания великой рецессии . [ 26 ]

Гретхен Моргенсон описал ценные бумаги как «своего рода секретную кучу отказа для токсичных ипотечных кредитов [которая] создала еще больший спрос на плохие кредиты от бессмысленных кредиторов».

CDOS продлил манию, значительно усиливая убытки, которые пострадают инвесторы, и раздувая суммы денег налогоплательщиков, которые потребуются для спасения таких компаний, как Citigroup и American International Group ». [ 89 ]

Только в первом квартале 2008 года агентства по кредитным рейтингам объявили о 4485 понижениях CDO. [ 81 ] По крайней мере, некоторые аналитики жаловались на то, что агентства переполнены на компьютерные модели с неточными входными данными, не смогли адекватно учитывать для больших рисков (например, общенациональный коллапс стоимости жилья) и предполагали, что риск низкого рейтинга траншей, которые составляли CDO, будут разбавлены Когда на самом деле ипотечные риски были сильно коррелированы, и когда одна ипотечная дефолировала, многие пострадали, затронутые теми же финансовыми событиями. [ 46 ] [ 90 ]

Их сильно критиковали экономист Джозеф Стиглиц , среди прочего. Стиглиц считал агентства «одним из ключевых виновных» кризиса, который «выполнил ту алхимию, которая преобразовала ценные бумаги из F-рейтинга в рейтинг A. Банки не могли бы сделать то, что они делали, без соучастия агентств оценочных». [ 91 ] [ 92 ] По словам Моргенсона, агентства притворялись, что превращают «ворчать в золото». [ 58 ]

"Как обычно, рейтинговые агентства были хронически отсталывались на событиях на финансовых рынках, и они едва ли могли не отставать от новых инструментов, выпрессованных из мозгов ракетных ученых Уолл -стрит. Fitch, Moody's и S & P заплатили своих аналитиков гораздо меньше, чем крупные. Брокерские фирмы сделали, и, неудивительно, наняли людей, которые часто стремились подружиться, приспособиться к клиентам Уолл -стрит в надежде их нанять на множественное увеличение заработной платы. Признать, что стандарты андеррайтинга ипотечного андеррайтинга распадались или учитывали возможность того, что цены на недвижимость могут полностью снизить модели рейтинговых агентств и подрывать их способность оценивать убытки, которые эти ценные бумаги могут вызвать ». [ 93 ]

Майкл Льюис также объявил о трансформации траншами BBB в 80% Triple A CDO как «нечестный», «искусственный» и результат «жира», оплаченных рейтинговым агентствам Goldman Sachs и другими фирмами Wall Street. [ 94 ] Однако, если бы обеспечение было достаточным, эти рейтинги были бы правильными, согласно FDIC.

В частности, синтетические CDO подвергались критике из -за трудностей, чтобы судить (и ценить) риск, присущий таким ценным бумагам. Эти неблагоприятные корни эффекта в мероприятиях по объединению и траншам на каждом уровне вывода. [ 6 ]

Другие указали на риск отмены связи между заемщиками и кредиторами, что приведет к стимулу кредитора выбирать только заемщиков, которые были достойны кредитоспособности, во всей секьюритизации. [ 95 ] [ 96 ] [ 97 ] По словам экономиста Марка Занди : «Поскольку шаткие ипотеки были объединены, разбавляя любые проблемы в более крупный пул, стимул для ответственности был подорван». [ 35 ]

Занди и другие также критиковали отсутствие регулирования. "Финансовые компании не подвергались такому же регулирующему контролю, как и банки. Налогоплательщики не были на крючке, если бы они стали животом [до кризиса], только их акционеры и другие кредиторы были. Таким образом, финансовые компании мало что не могли их отговорить Растет как можно более агрессивно, даже если это означало снижение или подмигание по традиционным стандартам кредитования ». [ 35 ]

Концепция, структуры, сорта

[ редактировать ]Концепция

[ редактировать ]CDO различаются по структуре и базовым активам, но основной принцип одинаков. CDO-это тип обеспечения активов . Чтобы создать CDO, корпоративная организация строится для того, чтобы удерживать активы в качестве денежных пакетов поддержки потоков , которые продаются инвесторам. [ 98 ] Последовательность в построении CDO:

- Организация специального назначения (SPE) разработана/построена для приобретения портфеля базовых активов. Общие базовые активы могут включать в себя ценные бумаги, обеспеченные ипотекой , облигации коммерческой недвижимости и корпоративные кредиты.

- SPE выдает облигации инвесторам в обмен на наличные деньги, которые используются для покупки портфеля базовых активов. Как и другие ценные бумаги ABS Private Mabel, облигации не являются однородными, а выпущены в слоях, называемых траншами, каждый с различными характеристиками риска. Старшие транши выплачиваются из денежных потоков из основных активов перед младшими траншами и акционерными траншами. Потеря впервые несут акционерные транши, затем юниорскими траншами и, наконец, старшими траншами. [ 99 ]

Общая аналогия сравнивает денежный поток от портфеля ценных бумаг CDO (скажем, ипотечные платежи от облигаций, поддерживаемых ипотекой), с водой, протекающей в чашки инвесторов, где старшие транши были заполнены первыми, и переполнены денежными средствами, поступающими в юношеские транши, а затем акционерные транши. Если большая часть ипотеки вводит по умолчанию, существует недостаточный денежный поток, чтобы заполнить все эти чашки, а инвесторы для транша в первую очередь сталкиваются с потерями.

Риск и доход для инвестора CDO зависят как от того, как определяются транши, так и от базовых активов. В частности, инвестиции зависит от предположений и методов, используемых для определения риска и возврата траншей. [ 100 ] CDO, как и все ценные бумаги, поддерживаемые активами , позволяют создателям основных активов передавать кредитный риск другому учреждению или отдельным инвесторам. Таким образом, инвесторы должны понимать, как рассчитывается риск для CDO.

Эмитент CDO, как правило, инвестиционный банк, зарабатывает комиссию на момент выпуска и зарабатывает плату за управление в течение жизни CDO. Способность зарабатывать существенную комиссию от исходного CDO в сочетании с отсутствием какой -либо остаточной ответственности, искажает стимулы создателей в пользу объема кредита, а не качества кредита.

В некоторых случаях активы, удерживаемые одним CDO, состояли исключительно из траншах слоя акций, выпущенных другими CDO. Это объясняет, почему некоторые CDO стали совершенно бесполезными, так как траншам справедливости были выплачены последними в последовательности, и не было достаточного денежного потока из базовых субстандартных ипотечных кредитов (многие из которых не выполняли дефолт), чтобы сойти к слоям акционерного капитала.

В конечном счете, задача заключается в том, чтобы точно определить характеристики риска и возврата этих конструкций. С момента введения модели Дэвида Ли 2001 года, в методах существует существенные достижения, которые более точно моделируют динамику для этих сложных ценных бумаг. [ 101 ]

Структуры

[ редактировать ]CDO относится к нескольким различным типам продуктов. Первичные классификации следующие:

- Источник средств - поток накладки против рыночной стоимости

- CASH FLOW CDO платят проценты и основную сумму владельцам транша, используя денежные потоки, произведенные активами CDO. Cash Flow CDO сосредоточен в первую очередь на управлении качеством кредита базового портфеля.

- CDO рыночной стоимости пытается увеличить доходность инвесторов за счет более частой торговли и прибыльной продажи активов обеспечения. Менеджер Asset CDO стремится реализовать прирост капитала в активах в портфеле CDO. Больше внимания уделяется изменениям рыночной стоимости активов CDO. CDO рыночной стоимости более долговечена, но менее распространена, чем CASH Flow CDO.

- Мотивация - Арбитранг против баланса

- Арбитражные транзакции (денежный поток и рыночная стоимость) пытается захватить инвесторов акций. Распространение между относительно высокими доходными активами и более низкими доходными обязательствами, представленными облигациями. Большинство, 86%, из CDO, мотивированы арбитражом. [ 102 ]

- Сделки с балансом , напротив, в первую очередь мотивируются желанием эмитентов устранения кредитов и других активов из их баланса, сократить требования к нормативному капиталу и улучшить их отдачу от капитала риска. Банк может пожелать разгрузить кредитный риск для снижения кредитного риска баланса.

- Финансирование - chash против синтетического

- Денежные CDO включают портфель денежных активов, таких как кредиты, корпоративные облигации , ценные бумаги, поддерживаемые активами или ценные бумаги, поддерживаемые ипотекой . Право собственности на активы передается юридическому организации (известному как транспортное средство специального назначения), выпускающее транши CDO. Риск потери активов делится между траншами в обратном порядке старшинства. В 2006 году выпуск CDO CDO превысила 400 миллиардов долларов.

- Синтетические CDO не владеют денежными активами, такими как облигации или кредиты. Вместо этого, синтетические CDO получают кредитное воздействие на портфель активов с фиксированным доходом, не владея этими активами за счет использования кредитных дефолтных свопов , инструмента деривативов. (При таком обменке продавец кредитной защиты, синтетический CDO, получает периодические денежные выплаты, называемые премиями, в обмен на согласие с риском убытки на конкретном активе в случае, если активы испытывают дефолт или другое кредитное событие . ) Как денежный CDO, риск потери в портфеле синтетического CDO делится на транши. Потери сначала повлияют на транш, следующий за младшими траншами, и, наконец, на старший транш. Каждый транш получает периодический платеж (премия за обмен), причем юношеские транши предлагают более высокие премии.

- Синтетический транш CDO может быть либо финансирован, либо не предоставлен. В соответствии с соглашениями об обмене, CDO, возможно, придется выплатить до определенной суммы денег в случае кредитного события на справочные обязательства в справочном портфеле CDO. Часть этого кредитного воздействия финансируется на момент инвестиций инвесторами в финансируемые транши. Как правило, юношеские транши, которые сталкиваются с наибольшим риском переживания убытков, должны финансировать при закрытии. До тех пор, пока не произойдет кредитное событие, вырученные средства, предоставленные финансируемыми траншами, часто инвестируются в высококачественные жидкие активы или поставляются на счет GIC ( гарантированный инвестиционный договор ), который предлагает возврат, который на несколько базисных пунктов ниже LIBOR . Возврат от этих инвестиций плюс премия от подкайного контрагента предоставляет поток денежного потока для выплаты процентов финансируемым траншам. Когда происходит кредитное событие и требуется выплата подвательному контрагенту, требуется необходимый платеж с GIC или резервного счета, который имеет ликвидные инвестиции. Напротив, пожилые транши, как правило, не являются неофигтурными, поскольку риск потери намного ниже. В отличие от CASH CDO, инвесторы в старшем транше получают периодические платежи, но не помещают капитала в CDO при вступлении в инвестиции. Вместо этого инвесторы сохраняют постоянное финансирование, и, возможно, придется внести платеж в CDO в случае, если убытки портфеля достигли старшего транша. Финансируемое синтетическое выпуск превысило 80 миллиардов долларов в 2006 году. С точки зрения выпуска синтетические CDO требуют меньше времени на создание. Денежные активы не должны быть приобретены и управляться, а транши CDO могут быть точно структурированы.

- Гибридные CDO имеют портфель, включающий оба денежных активах, таких как Cash CDO, и обмены, которые дают CDO кредитную экспозицию дополнительным активам, такие как синтетический CDO. Часть доходов от финансируемых траншей инвестируется в денежные активы, а остальная часть хранится в резерве для покрытия платежей, которые могут потребоваться в соответствии с свопами по дефолту. CDO получает платежи из трех источников: возврат от денежных активов, инвестиции GIC или резервных счетов и премии CDO.

- ОДИН-ТРИНКА CDO

- Гибкость обменов кредитного по умолчанию используется для построения отдельных транш -CDO (Bespoke Tranche CDO), где весь CDO структурирован специально для одной или небольшой группы инвесторов, а остальные транши никогда не продаются, но удерживаются дилером на основе оценки от Внутренние модели. Остаточный риск дельта-хедвируется дилером.

- Структурированные операционные компании

- В отличие от CDOS, которые являются завершающими структурами, которые обычно раскрывают или рефинансируют в конце срока финансирования, структурированные операционные компании являются постоянно капитализированными вариантами CDO с активной командой управления и инфраструктурой. Они часто выпускают термины, коммерческие документы и/или аукциона по ценным бумагам , в зависимости от структурных и портфельных характеристик компании. Компании по производству кредитных производных (CDPC) и структурированные инвестиционные транспортные средства (SIV) являются примерами, причем CDPC синтетически предпринимают риск и SIV с преимущественно «денежным» воздействием.

Налогообложение

[ редактировать ]Эмитент CDO, как правило, предприятие по специальному назначению, как правило, является корпорацией, созданной за пределами Соединенных Штатов, чтобы избежать подлежащего общению федерального подоходного налогообложения США по своему глобальному доходу. Эти корпорации должны ограничивать свою деятельность, чтобы избежать налоговых обязательств США; Корпорации, которые, как считается, участвовать в торговле или бизнесе в США, будут подлежат федеральному налогообложению. [ 103 ] Иностранные корпорации, которые инвестируют только в портфели акций и долговых ценных бумаг США, нет. Инвестирование, в отличие от торговли или сделки, не считается торговлей или бизнесом, независимо от его объема или частоты. [ 104 ]

Кроме того, безопасная гавань защищает эмитентов CDO, которые активно занимаются торговлей в ценных бумагах, даже если торговля ценными бумагами технически является бизнесом, при условии, что деятельность эмитента не приводит к тому, что она рассматривается как дилер по ценным бумагам или занимается банковским, кредитованием или Подобные предприятия. [ 105 ]

CDO, как правило, облагаются налогом как долговые инструменты, за исключением наиболее младшего класса CDO, которые рассматриваются как справедливость и подлежат специальным правилам (таким как отчетность PFIC и CFC). Отчеты PFIC и CFC очень сложны и требуют, чтобы специализированный бухгалтер выполнял эти расчеты и управлял обязательствами налоговой отчетности.

Типы

[ редактировать ]А) На основании базового актива:

- Залаживаемые кредитные обязательства (Clos): CDO, поддержанные в основном за счет заемных кредитов.

- Обязательства по обеспечению облигаций (CBOS): CDO, поддержанные в основном с помощью ценных бумаг с фиксированным доходом .

- Залагализованные синтетические обязательства (CSO): CDO, поддержанные в основном кредитными производными .

- Структурированные финансы CDO (SFCDOS): CDO, поддерживаемые в основном структурированными продуктами (такие как ценные бумаги, поддерживаемые активами и ценные бумаги, поддерживаемые ипотекой). [ 106 ]

Б) Другие типы CDO с помощью активов/обеспечения включают:

- Коммерческая недвижимость CDO (CRE CDO): поддержано в основном активами коммерческой недвижимости

- Обеспеченные обязательства по связям (CBOS): CDO, поддержанные в основном корпоративными облигациями

- Обязательства по страхованию (ИТ): поддержано страховкой или, чаще всего, контракты на перестрахование

- CDO-Squared : CDO, поддержанные в основном траншами, выпущенными другими CDO. [ 106 ]

- Cdo^n : общий термин для CDO 3 ( CDO Cube ) и выше, где CDO поддерживается другими CDO/CDO 2 /Любой 3 Полем Это особенно сложные транспортные средства для моделирования из -за возможного повторения воздействия в базовом CDO.

Типы залога

[ редактировать ]Обеспечение Cash CDO включают:

- Структурированные финансовые ценные бумаги ( ценные бумаги, поддерживаемые ипотекой , ценные бумаги, обеспеченные активами, ценные бумаги , обеспеченные коммерческими ипотеками), ценные бумаги )

- Ссуды с использованием заемных средств

- Корпоративные облигации

- Задолженность по инвестициям в недвижимость (REIT)

- Коммерческая недвижимость ипотечная задолженность (включая целые кредиты, B -банкноты и мезонин долг)

- Проект Финансовый долг

- Доверие предпочтительные ценные бумаги

Участники транзакции

[ редактировать ]Участниками транзакции CDO включают инвесторов, андеррайтера, менеджера активов, попечителя и администратора обеспечения, бухгалтеров и адвокатов. Начиная с 1999 года, Закон о грамм-лич-белилеи позволил банкам также участвовать.

Инвесторы

[ редактировать ]Инвесторы - кубики CDO - включают страховые компании , компании взаимного фонда , фонды подразделения , инвестиционные трасты , коммерческие банки , инвестиционные банки , пенсионных фондов менеджеры , частные банковские организации, другие CDO и структурированные инвестиционные транспортные средства . Инвесторы имеют разные мотивы для покупки CDO Securities в зависимости от того, какой транш они выбирают. На более высоком уровне долга инвесторы могут получить лучшую доходность, чем те, которые доступны на более традиционных ценных бумагах (например, корпоративные облигации) аналогичного рейтинга. В некоторых случаях инвесторы используют левередж и надеются получить прибыль от избытка распространения, предлагаемого старшим траншем и их стоимости заимствования. Это правда, потому что старшие транши платят спреду выше Libor, несмотря на их оценки AAA. Инвесторы также извлекают выгоду из диверсификации портфеля CDO, опыта менеджера активов и кредитной поддержки, встроенной в транзакцию. Инвесторы включают банки и страховые компании, а также инвестиционные фонды.

Младшие инвесторы транша обеспечивают инвестиции в левередж, не связанные с поступлением в базовый диверсифицированный побочный портфель. Мезонинные заметки и ноты акций предлагают доходность, которые недоступны в большинстве других ценных бумаг с фиксированным доходом. Инвесторы включают хедж -фонды, банки и богатых людей.

Андеррайтер

[ редактировать ]Андеррайтер инвестиционным CDO, как правило, является банком и выступает в качестве структуры и аранжировщика. Работая с фирмой по управлению активами, которая выбирает портфель CDO, долги страндерских структур и акционерный капитал. Это включает в себя выбор соотношения долга к собственному капиталу, определения размеров каждого транша, установление тестов на охват и качества обеспечения, а также работа с кредитными агентствами для получения желаемых рейтингов для каждого долгового транша.

Ключевым экономическим соображением для андеррайтера, который рассматривает возможность вынесения новой сделки на рынок, является то, может ли транзакция предложить достаточную доходность владельцам акций. Такое определение требует оценки возврата после дефекта, предлагаемой портфелем долговых ценных бумаг, и сравнения его с стоимостью финансирования нот-нот CDO. Избыточное распространение должно быть достаточно большим, чтобы предложить потенциал привлекательных IRR для владельцев акций.

Другие обязанности андеррайтера включают в себя работу с юридической фирмой и создание юридического транспортного средства специального назначения (обычно доверие, включенное на Каймановые острова ), который будет покупать активы и выдавать транши CDO. Кроме того, андеррайтер будет работать с менеджером активов, чтобы определить ограничения по пост-закрытии торговли, которые будут включены в документы транзакции CDO и другие файлы.

Последний шаг - оценить CDO (т.е., установить купоны для каждого долгового транша) и поместить транши с инвесторами. Приоритетом в размещении является поиск инвесторов для рискованных траншами акций и юношеских долговых траншей (A, BBB и т. Д.) CDO. Менеджер активов обычно сохраняет кусок транша. Кроме того, ожидается, что андеррайтер предоставит некоторую вторичную рыночную ликвидность для CDO, особенно его более высокопоставленные транши.

По словам Thomson Financial , главными андеррайтерами до сентября 2008 года были Bear Stearns , Merrill Lynch , Wachovia , Citigroup , Deutsche Bank и Bank of America Securities . [ 107 ] CDO для андеррайтеров более прибыльны, чем обычные андеррайтинга облигаций из -за сложности. Андеррайтеру оплачивается плата, когда выпущен CDO.

Менеджер активов

[ редактировать ]Менеджер активов играет ключевую роль в каждой транзакции CDO, даже после выпуска CDO. Опытный менеджер имеет решающее значение как в строительстве, так и в обслуживании портфеля CDO. Менеджер может поддерживать кредитное качество портфеля CDO через сделки, а также максимизировать показатели восстановления, когда возникают по умолчанию базовые активы.

Теоретически, менеджер активов должен добавить ценность в порядке, описанном ниже, хотя на практике это не произошло во время кредитного пузыря середины 2000-х годов (десятилетие). Кроме того, в настоящее время понимается, что структурный недостаток во всех активах, обеспеченных ценными бумагами (прибыль за счет и качество кредита, а не качество кредита) делает роль последующих участников периферийных устройств к качеству инвестиций.

Роль менеджера активов начинается за несколько месяцев до выпуска CDO, банк обычно предоставляет менеджеру финансирование для покупки некоторых активов обеспечения для предстоящего CDO. Этот процесс называется складом.

Даже в дату выпуска менеджер активов часто не завершает строительство портфеля CDO. Период «наращивания» после выпуска, в течение которого оставшиеся активы приобретаются, может продлеваться на несколько месяцев после выпуска CDO. По этой причине некоторые старшие заметки CDO структурированы в виде задержки с задержкой просадки, что позволяет менеджеру активов отбрасывать наличные деньги от инвесторов по мере совершения закупления. Когда транзакция полностью увеличена, ее первоначальный портфель кредитов был выбран менеджером активов.

Тем не менее, роль менеджера активов продолжается даже после окончания периода наращивания, хотя и в менее активной роли. В течение «периода реинвестирования» CDO, который обычно продлевается за несколько лет после даты выпуска CDO, менеджер активов уполномочен реинвестировать основные доходы путем приобретения дополнительных долговых ценных бумаг. В пределах ограничений торговли, указанных в документах CDO по транзакциям, менеджер активов также может совершать сделки для поддержания кредитного качества портфеля CDO. Менеджер также играет роль в искуплении заметок CDO по вызову с аукциона.

На рынке насчитывается около 300 управляющих активами. Менеджеры активов CDO, как и другие управляющие активами, могут быть более или менее активными в зависимости от личности и проспекта CDO. Менеджеры активов зарабатывают деньги в силу старшего плата (который выплачивается до того, как любой из инвесторов CDO будет выплачен) и подчиненного плата, а также любые инвестиции в акционерный капитал, который менеджер имеет в CDO, что делает CDO прибыльным бизнесом для менеджеров активов. Эти сборы, вместе с комиссионными за андеррайтинг, администрация - приблизительно 1,5 - 2% - благодаря структуре капитала обеспечивается инвестициями в акционерный капитал благодаря снижению денежного потока.

Попечитель и администратор залога

[ редактировать ]Попечитель имеет право собственности на активы CDO в интересах «держателей нот» (то есть инвесторов). На рынке CDO попечитель также обычно служит администратором обеспечения. В этой роли администратор обеспечения обеспечивает и распределяет отчеты по домохозям, выполняет различные тесты на соответствие, касающиеся состава и ликвидности портфелей активов в дополнение к созданию и выполнению приоритета моделей водопада платежей. [ 108 ] В отличие от менеджера активов, на рынке относительно мало попечителей. Следующие учреждения предлагают услуги попечителя на рынке CDO:

- Банк Нью -Йорка Меллона (примечание: Банк Нью -Йорка Меллон приобрел корпоративную трастовую отдел JP Morgan ),

- BNP Paribas Securities Services (примечание: в настоящее время обслуживает только европейский рынок)

- Ситибанк

- Немецкий банк

- Акционерный фон

- Intertrust Group (примечание: до середины 2009 года была известна как Fortis Intertrust; приобретенные рынки ATC Capital в 2013 году)

- HSBC

- Истинное доверие

- Государственная уличная корпорация

- Американский банк (примечание: американский банк приобрел корпоративную трастовую подразделение Вачовии в 2008 году и Банк Америки в сентябре 2011 года, которая ранее приобрела LaSalle Bank в 2010 году и является текущим лидером доли рынка)

- Уэллс Фарго

- Wilmington Trust : Уилмингтон закрыл свой бизнес в начале 2009 года.

Бухгалтеры

[ редактировать ]Андеррайтер, как правило, нанимает бухгалтерскую фирму для выполнения должной осмотрительности в портфеле долговых ценных бумаг CDO. Это влечет за собой проверку определенных атрибутов, таких как кредитный рейтинг и купон/распространение, каждого обеспечения. Исходные документы или общественные источники обычно используются для получения информации о обеспечении пула. Кроме того, бухгалтеры обычно рассчитывают определенные анализы обеспечения и определяют, соответствует ли портфель таким тестам.

Фирма может также выполнить сцепление с денежными потоками, в которой водопад транзакции моделируется в соответствии с приоритетом платежей, изложенных в документах транзакций. Выходная и средневзвешенная срок службы издаваемых облигаций или акционерных заметок рассчитывается на основе предположений о моделировании, предоставленных андеррайтером. На каждую дату оплаты бухгалтерская фирма может работать с доверенным лицом, чтобы проверить распределения, которые должны быть сделаны для держателей записей.

Адвокаты

[ редактировать ]Адвокаты обеспечивают соблюдение применимого законодательства о ценных бумагах и договариваться и разрабатывать документы с транзакциями. Адвокаты также будут разработать предложенный документ или проспект, цель которого состоит в том, чтобы удовлетворить законодательные требования, чтобы раскрыть определенную информацию инвесторам. Это будет распространено с инвесторами. Множественные советники обычно участвуют в единой сделке из -за количества сторон в одном CDO от фирм по управлению активами до андеррайтеров.

В популярных СМИ

[ редактировать ]В биографическом фильме 2015 года Big Short , CDO поддерживаемых ипотекой ценных бумаг описываются метафорически как «собачье дерьмо, обернутое в кошачьи дерьма». [ 109 ] [ Цитация необходима ]

Смотрите также

[ редактировать ]- Охрана активов

- Портфолио на заказ (CDO)

- Обеспечение обязательства по ипотечным кредитам (CMO)

- Обязательство по обеспечению фонда (финансовый директор)

- Обеспечение ссудного обязательства (CLO)

- Список менеджеров CDO

- Кредитный дефолт обмен

- ОДИН ТРИНШЕЙ CDO

- Синтетический CDO

- Великая рецессия

Ссылки

[ редактировать ]- ^

«Безопасность, поддерживаемая активами», иногда используется в качестве зонтичного термина для типа безопасности, поддерживаемого пулом активов, включая побочные обязательства по долгу и ипотечные ценные бумаги . Пример: «Рынок капитала, на котором выпущены и торгуются ценные бумаги , состоит из трех основных категорий: ABS, MBS и CDO» (курсив добавлен). Источник: Винк, Деннис (август 2007 г.). «ABS, MBS и CDO по сравнению: эмпирический анализ» (PDF) . Мюнхенский личный архив репутации . Получено 13 июля 2013 года . Полем

В других случаях он используется для определенного типа этой безопасности - один из которых поддерживается потребительскими кредитами. Пример: «Как правило, проблемы секьюритизации, подкрепленные ипотечными кредитами , среди прочих - называется ABS ... »(курсив добавлен). Источник: Винк, Деннис (август 2007 г.). «ABS, MBS и CDO по сравнению: эмпирический анализ» (PDF) . Мюнхенский личный архив репутации . Получено 13 июля 2013 года .

Смотрите также: "Что такое ценные бумаги, поддерживаемые активами?" Полем Сифма. Архивировано с оригинала 29 июня 2018 года . Получено 13 июля 2013 года .Поддержанные активами ценные бумаги, называемые ABS, являются облигациями или примечаниями, поддерживаемыми финансовыми активами. Как правило, активы состоят из дебиторской задолженности, отличных от ипотечных кредитов, таких как дебиторская задолженность по кредитной карте, автоматические кредиты, контракты на производственные дома и кредиты по домашнему акционеру.

- ^ Lepke, Lins и PI Card, обеспеченные ипотечными ценными бумагами , §5: 15 (Thomson West, 2014).

- ^ Корделл, Ларри (май 2012 г.). «Побочный ущерб: определение размеров и оценка субстандартного кризиса CDO» (PDF) .

- ^ Азад, С. "Собеденные долги (CDO)" . www.investopedia.com . Инвесопедия . Получено 31 января 2018 года .

- ^ Кифф, Джон (ноябрь 2004 г.). «Методология рейтинга CDO: некоторые мысли о риске модели и его последствиях» (PDF) .

- ^ Jump up to: а беременный Келер, Кристиан (31 мая 2011 г.). «Взаимосвязь между сложностью финансовых производных и системным риском». Рабочий документ : 17. SSRN 2511541 .

- ^ Азад, С. "Как работает CDO" . www.investinganswers.com . Инвестируя ответы . Получено 31 января 2018 года .

- ^ Jump up to: а беременный Лемке, Линс и Смит, Регулирование инвестиционных компаний (Мэтью Бендер, 2014 год).

- ^ Маклин, Бетани и Джо Ноцера, все дьяволы здесь, скрытая история финансового кризиса , портфель, Penguin, 2010, p. 120.

- ^ Окончательный отчет Национальной комиссии о причинах финансового и экономического кризиса в Соединенных Штатах , он же отчет о финансовом кризисе , с.127

- ^ Jump up to: а беременный в дюймовый и Отчет о финансовом кризисе , 2011, с. 130.

- ^ Jump up to: а беременный Отчет о финансовом кризисе , 2011, с. 133.

- ^ Льюис, Майкл (2010). Большой короткий: внутри машины Судного . Англия: книги пингвинов. ISBN 9781846142574 .

- ^ McClean, Nocera, p. 7

- ^ История Фредди Мак .

- ^ «Справочник контролера контролера актива актива» (PDF) . US Comptroler Администратора валюты национальных банков. Ноябрь 1997 года. Архивировано из оригинала (PDF) 2008-12-18.

- ^ Регламент B, равная кредитная возможность 12 CFR 202.14 (b), как указано в закрытии пробела: Руководство по кредитованию равных возможностей [ Постоянная мертвая ссылка ] Федеральная резервная система Бостона.

- ^ Текст Закона о жилищном строительстве и развитии сообщества 1977 года-Title VIII (реинвестирование сообщества) Архивировано 2008-09-16 на машине Wayback .

- ^ «Закон о реинвестировании сообщества» . Федеральный резерв . Получено 2008-10-05 .

- ^ McClean, Nocera, p. 12

- ^ McClean, Nocera, p. 5

- ^ Покер лжеца, Майкл Льюис.

- ^ Крески, Грегори. «Merrill, Citigroup Record CDO, полученные на рынке лучших роста» . 30 августа 2005 г. Bloomberg Lp . Получено 11 июля 2013 года .

- ^ Jump up to: а беременный в дюймовый Отчет о финансовом кризисе , 2011, с. 129

- ^ Отчет о финансовом кризисе , 2011, с. 129-30.

- ^ Jump up to: а беременный Бетани Маклин; Джо Ноцера (30 августа 2011 г.). Все дьяволы здесь: скрытая история финансового кризиса . Penguin Publishing Group. п. 120. ISBN 978-1-101-55105-9 .

- ^ Jump up to: а беременный в Маклин и Ноцера, все дьяволы здесь , 2010 с. 121.

- ^ Jump up to: а беременный Маклин и Ноцера, все дьяволы здесь , 2010 с. 123.

- ^ Моргенсон, Гретхен; Джошуа Роснер (2011). Безрассудная угроза: как негабаритные амбиции, жадность и коррупция привели к экономическому Армагеддону . Нью -Йорк: Times Books, Генри Холт и компания. п. 283. ISBN 9781429965774 .

- ^ Jump up to: а беременный Моргенсон и Роснер безрассудная угроза , 2010, с. 279-280.

- ^ Маклин и Ноцера, все дьяволы здесь , 2010 с. 189.

- ^ Jump up to: а беременный Общественное радио International. 5 . года 2009 апреля

- ^ Jump up to: а беременный в дюймовый «Гигантский пул денег» . Эта американская жизнь . Эпизод 355. Чикаго Иллинойс, США. 9 мая 2008 г .. CPM . транскрипт .

- ^ Муди Аналитики .

- ^ Jump up to: а беременный в Занди, Марк (2009). Финансовый шок . Ft Press. ISBN 978-0-13-701663-1 .

- ^ HSU, Стив (2005-09-12). «Обработка информации: гауссовая копула и кредитные производные» . Infoproc.blogspot.com . Получено 2013-01-03 .

- ^ Как формула зажгла рынок, который сжигал некоторых крупных инвесторов | Марк Уайтхаус | Wall Street Journal | 12 сентября 2005 г.

- ^ «Sifma, статистика, структурированные финансы, глобальное выпуск CDO и выдающиеся (XLS) - ежеквартальные данные с 2000 по 2 квартала 2013 года (выпуск), 1990 - Q -1 2013 (в обращении)» . Ассоциация ценных бумаг и финансовых рынков. Архивировано с оригинала 2016-11-21 . Получено 2013-07-10 .

- ^ Одно исследование, основанное на выборке из 735 сделок CDO, возникших в период с 1999 по 2007 год, обнаружило процент активов CDO, состоящих из траншах более низкого уровня из не присвоенных ипотечных ценных бумаг (непредвзятые средства и другие ипотечные кредиты, не преподавательские, ипотечные кредиты. В основном Alt-A Mortgages) выросла с 5% до 36% (источник: «Анна Кэтрин Барнетт-Харт История кризиса на рынке CDO: эмпирический анализ-март 2009» (PDF) . )

- ^ Другие источники дают еще большую долю. Осенью 2005 года Gene Park исполнительный директор Financial Products обнаружил: «Процент субстандартных ценных бумаг в CDO не был на 10 процентов - это было 85 процентов!» (Источник: Маклин и Ноцера, все дьяволы здесь , 2010, с. 201.

- ^ Электронное письмо от парка его начальнику также цитируется в отчете по расследованию финансового кризиса с.201: «CDO рынка ABS ... в настоящее время находится в штате, где сделки почти полностью зависят от субстандартной/непредвзятой ипотечной ипотечной ипотеки. . "

- ^ Еще один источник ( большой короткий , Майкл Льюис , с.71) говорит:

«Куча потребительских кредитов», которые фирмы с Уолл-стрит, возглавляемые Голдманом Саксом, попросили AIG FP обеспечить, что было 2% субстандартной ипотеки до 95% субстандартных ипотечных кредитов. За считанные месяцы AIG-FP, по сути, куплен 50 млрд. Долл. США в облигациях с тройным баллом, затрагивая их от дефолта. - ^ В 2007 году 47% CDO были поддержаны структурированными продуктами, такими как ипотека; 45% CDO были поддержаны кредитами, и лишь менее 10% CDO были поддержаны ценными бумагами с фиксированным доходом. (Источник: рейтинги секьюритизации книжных, эмитентов и т. Д. Архивированы 2007-09-29 на машине Wayback .

- ^ «Moody's и S & P, чтобы дарить [Ed] Triple-A Ratings примерно на 80% каждого CDO». (Источник: Большой короткий , Майкл Льюис, с. 207–208).

- ^ Большой короткий , Майкл Льюис, с. 207–208.

- ^ Jump up to: а беременный в Анна Кэтрин Барнетт-Харт История кризиса на рынке CDO: эмпирический анализ-март 2009, присвоенный Майклом Льюисом в «Большой шорт» .

- ^ «SEC расширяет зонды CDO» . 15 июня 2011 г. Глобальный экономический пересечение. 15 июня 2011 года . Получено 8 февраля 2014 года .

[Включает] График и таблицу из Pro Publica [которые] показывают размер и институциональный охват магнитарных CDO [по сравнению с всем рынком CDO].

- ^ «Рынок обеспечения долговых обязательств» (пресс -релиз). Селент. 2005-10-31. Архивировано из оригинала на 2009-03-03 . Получено 2009-02-23 .

- ^ Бенмелех, Эфраим; Дженнифер Длугош (2009). «Кризис кредитного рейтинга» (PDF) . Nber Macroeconomics Ежегодный 2009 . Национальное бюро экономических исследований, Macroeconomics Nber Macroeconomics.

- ^ Отчет о финансовом кризисе , 2011, с. 134, section = «Руковывало, присуще CDO».

- ^ Jump up to: а беременный Моргенсон и Роснер Безрассудная угроза , 2010, с. 278

- ^ См. Также отчет о финансовом кризисе , с. 127

- ^ 70%. "Фирмы купили облигации, поддерживаемые ипотекой, с самыми высокими доходами, которые они могли найти, и собрали их в новые CDO. Первоначальные облигации ... могут быть ценные бумаги с более низким рейтингом, которые когда-то собраны в новый CDO, будут на целых 70%. Из-за того, что транши с рейтингом оценили Triple-A. (Источник: Маклин и Ноцера, все дьяволы здесь , 2010, стр. 122).

- ^ 80%. «Приблизительно 80% этих траншей CDO будут оценены Triple-A, несмотря на тот факт, что они, как правило, включали в себя транши по ипотечным кредитам ценных бумаг, поддерживаемых ипотекой. (Источник: Отчет о финансовом кризисе , 2011, стр. 127.

- ^ 80%. «В CDO вы собрали 100 различных ипотечных облигаций-обычно самые рискованные нижние этажи первоначальной башни ... они имеют более низкий рейтинг кредитного рейтинга. Снижение их воспринимаемого риска, однако нечестно и искусственно Ум: рейтинговые агентства, которые были заплатили жирные сборы Goldman Sachs и другими фирмами Уолл-стрит за каждую сделку, которую они оценили, произносит 80% новой Tower of Durn Triple-A ». (Источник: Майкл Льюис, Большой короткий: Внутри машины Судного дня WW Norton and Co, 2010, стр. 73).

- ^ Отчет о финансовом кризисе , 2011, с. 103

- ^ Отчет о финансовом кризисе , 2011, с. 104

- ^ Jump up to: а беременный Моргенсон и Роснер Безрассудная угроза , 2010 с. 280.

- ^ См. Также: Блумбергские кредитные рейтинги Получают прибыль, так как регулирующие органы терпят неудачу инвесторов-апреля 2009 .

- ^ Jump up to: а беременный Маклин и Ноцера, все дьяволы здесь , с. 124

- ^ PBS-CREDIT и доверие-декабрь 2008 года .

- ^ Отчет о финансовом кризисе , 2011, с. 132.

- ^ «В отличие от традиционного денежного CDO, синтетические CDO не содержали фактических траншей ценных бумаг, поддерживаемых ипотекой ... вместо реальных ипотечных активов эти CDO содержали обмены по умолчанию и не финансировали единую покупку дома». (Источник: отчет о финансовом кризисе , 2011, стр. 142).

- ^ «Торговля магнетаром: как один хедж-фонд помог поддерживать пузырь (одиночная страница) -april 2010» . Архивировано из оригинала 2010-04-10 . Получено 2017-10-05 .

- ^ Jump up to: а беременный Окончательный отчет Национальной комиссии по делам финансового и экономического кризиса в Соединенных Штатах , с. 229, Рисунок 11.4.

- ^ Большой короткий , Майкл Льюис, с. 95

- ^ Отчет о финансовом кризисе , 2011, с. 87, Рисунок 6.2.

- ^ Jump up to: а беременный Майкл Льюис, Большой короткий , с. 94-7.

- ^ Льюис, Майкл, Большой Шорт .

- ^ "Cdoh no! (См." Subprime Performance "Диаграмма)" . Экономист . 8 ноября 2007 г.

- ^ К первым кварталам 2008 года рейтинговые агентства объявили о 4485 понижениях CDO. источник: Обин, Дена (2008-04-09). «CDO сделка с заново, но снизился 90 PCT в Q1-отчете» . Рейтер . Архивировано из оригинала 5 сентября 2008 года.

- ^ Отчет о финансовом кризисе , 2011, с. 148.

- ^ «Bear Stearns сообщает инвесторам фонда« нет »(Update3)» . Блумберг . 2007-07-18.

- ^ Многие CDO отмечены на рынке и, таким образом, испытывали существенные списание , поскольку их рыночная стоимость рухнула во время субстандартного кризиса, причем банки записывают стоимость их владений CDO в основном в период 2007-2008 годов.

- ^ Eavis, Peter (2007-10-24). «Бомба баланса Merrill за 3,4 миллиарда долларов» . CNN . Получено 2010-04-30 .

- ^ «Голова стада растопталась» . Экономист . 2007-10-30.

- ^ «Исполнительный директор Citigroup уходит в отставку» . BBC News . 2007-11-05 . Получено 2010-04-30 .

- ^ «Merrill продает активы, изъятые из хедж -фондов» . CNN . 20 июня 2007 г. Получено 24 мая 2010 года .

- ^ «График: потери субстандартных» . Би -би -си . 19 мая 2008 г. Получено 24 мая 2010 года .

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 2008-09-09 . Получено 2008-03-22 .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ Jump up to: а беременный Обин, Дена (2008-04-09). «CDO сделка с заново, но снизился 90 PCT в Q1-отчете» . Рейтер . Архивировано из оригинала 5 сентября 2008 года.

- ^ Почти 1 триллион долларов в ипотечных облигациях только в 2006 году.

- ^ Маклин, Бетани (2007-03-19). «Опасности инвестирования в субстандартный долг» . Удача .

- ^ «Уоррен Баффет на производных» (PDF) . Ниже приведены отредактированные выдержки из годового отчета Berkshire Hathaway за 2002 год . fintools.com.

- ^ Рагху Раджан анализирует субстандартный кризис | В основном экономика | (Из речи, произнесенной 17 декабря 2007 г.)

- ^ Раджан, Рагурам (2005). "Сделало ли финансовое развитие мировым?" (PDF) . Нбер Серия рабочих документов.

- ^ Уолл -стрит Волшебник Угромный риск , Уолл -стрит , 27 декабря 2007 г.

- ^ Нг, Серена и Молленкамп, Каррик. « Фонд астрономических потерь », (Magnetar) Wall Street Journal , 14 января 2008 года.

- ^ Моргенсон, Гретхен; Джошуа Роснер (2011). Безрассудная угроза: как негабаритные амбиции, жадность и коррупция привели к экономическому Армагеддону . Нью -Йорк: Times Books, Генри Холт и компания. п. 278. ISBN 9781429965774 .

- ^ Отчет о финансовом кризисе , 2011, с. 118-121.

- ^ Bloomberg-Smith-Bringing Down Ratings избавили от субстандартного бедствия .

- ^ Bloomberg-Smith-Race в дно в рейтинговых агентствах, обеспеченных субстандартным бумом, бюст .

- ^ Morgenson and Rosner, безрассудная угроза , 2010, с. 280-281.

- ^ Льюис, Майкл (2010). Большой короткий: внутри машины Судного . WW Norton & Company. п. 73. ISBN 978-0-393-07223-5 .

- ^ Все дьяволы здесь , Маклин и Ноцера, с. 19

- ^ Ипотечное кредитование с использованием секьюритизации иногда называют подходом «Инатация в окружающую среду» , в отличие от традиционного подхода «Изовать к уходу» . ( Отчет о финансовом кризисе , 2011, стр. 89).

- ^ Келер, Кристиан (31 мая 2011 г.). «Взаимосвязь между сложностью финансовых производных и системным риском». Рабочий документ : 42. SSRN 2511541 .

- ^ Келер, Кристиан (31 мая 2011 г.). «Взаимосвязь между сложностью финансовых производных и системным риском». Рабочий документ : 12–13. SSRN 2511541 .

- ^ Келер, Кристиан (31 мая 2011 г.). «Взаимосвязь между сложностью финансовых производных и системным риском». Рабочий документ : 13. SSRN 2511541 .

- ^ Келер, Кристиан. «Взаимосвязь между сложностью финансовых производных и системным риском». Рабочий документ : 19. SSRN 2511541 .

- ^ Леви, Амнон; Яхалом, Томер; Каплин, Эндрю (2010). «Моделирование корреляции структурированных инструментов в настройке портфеля». Энциклопедия количественных финансов, Джон Вили и сыновья : 1220–1226.

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) на 2007-09-28 . Получено 2007-06-29 .

{{cite web}}: CS1 Maint: архивная копия как заголовок ( ссылка ) - ^ Peaslee, Джеймс М. и Дэвид З. Ниренберг. Федеральное подоходное налогообложение операций с секьюритизацией и связанных с ними тем . Фрэнк Дж. Фабоцци Ассоциации (2011, с периодическими добавками, www.securitizationtax.com): 1018.

- ^ Peaslee & Nirenberg. Федеральное подоходное налогообложение транзакций по секьюритизации , 1023.

- ^ Peaslee & Nirenberg. Федеральное подоходное налогообложение транзакций по секьюритизации , 1026.

- ^ Jump up to: а беременный Пэдди Хирш (3 октября 2008 г.). Кризисное объяснение: Отключение CDO . Американские общественные СМИ. Архивировано из оригинала 27 мая 2013 года . Получено 21 октября 2012 года .

- ^ Dealbook (2 января 2008 г.). «Citi и Merrill Top Anherwriting Tables League» . 2 января 2008 г. Нью -Йорк Таймс . Получено 16 июля 2013 года .

- ^ Два известными исключения из этого являются Virtus Partners и Wilmington Trust Conduit Services, дочерняя компания Wilmington Trust , которая предлагает услуги по обеспечению администрирования, но не являются попечительными банками.

- ^ Адам Маккей (директор) (12 ноября 2015 г.). Большой короткий (кинофильм). Соединенные Штаты: Paramount Pictures (дистрибьютор). Через 33 минуты.

Так что ипотечные облигации - это собачье дерьмо. CDO - это собачья дерьмо, обернутое в кошачьи дерьма? »« Да, это верно.

Внешние ссылки

[ редактировать ]- Глобальный пул денег (NPR Radio)

- История распада на рынке CDO: эмпирический анализ-Анна Кэтрин Барнетт-Харт-Марч 2009, цитируемый Майклом Льюисом в «Большой короткой»

- Диаграмма и объяснение CDO

- CDO и RMBS Diagram-FCIC и МВФ

- "Инвестиционная свалка"

- Portfolio.com объясняет, какие CDO находятся в простой для понимания мультимедийной графики

- Создание ипотечного мультимедийного графика CDO из Wall Street Journal

- JPRI Средняя статья № 37, октябрь 2007 г. Риск против неопределенности: причина текущего финансового кризиса Маршалла Ауэрбера Архивированного 2020-06-02 на машине Wayback

- Как кредитные карты становятся поддерживаемыми активами облигаций. От рынка

- Винк, Деннис и Тибо, Андре (2008). «ABS, MBS и CDO по сравнению: эмпирический анализ» , журнал структурированных финансов

- «Цунами надежды или террора?», Алан Колер, 19 ноября 2008 г.

- « Предупреждение » - эпизод на PBS , в котором обсуждаются некоторые причины финансового кризиса 2007–2008 годов, включая рынок CDOS