Обеспеченное долговое обязательство

Обеспеченное долговое обязательство ( CDO ) — это тип структурированной ценной бумаги, обеспеченной активами (ABS). [1] Первоначально разработанные как инструменты для рынков корпоративного долга, после 2002 года CDO стали средством рефинансирования ценных бумаг с ипотечным покрытием (MBS). [2] [3] Как и другие ценные бумаги частных торговых марок, обеспеченные активами, CDO можно рассматривать как обещание выплатить инвесторам в установленной последовательности, основанной на денежном потоке, который CDO собирает из пула облигаций или других активов, которыми он владеет. [4] В частности, кредитный риск CDO обычно оценивается на основе вероятности дефолта (PD), полученной на основе рейтингов этих облигаций или активов. [5]

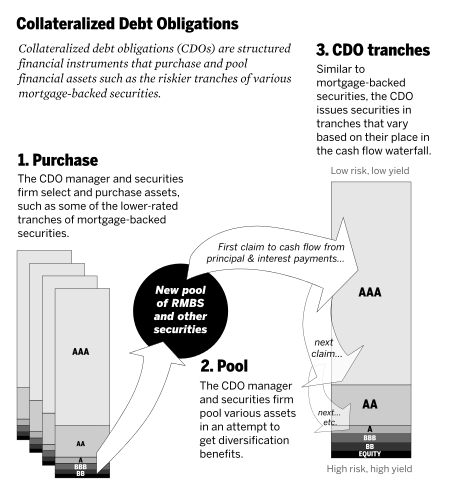

CDO «разрезан» на секции, известные как «транши» , которые «улавливают» денежный поток процентов и выплат основной суммы долга в последовательности в зависимости от старшинства. [6] Если некоторые кредиты не выполняются, а денежных средств, собранных CDO, недостаточно для выплаты всем его инвесторам, в первую очередь потери несут те, кто находится в самых низких, самых «младших» траншах. [7] Последними теряют выплаты из-за дефолта самые безопасные и старшие транши. Следовательно, купонные выплаты (и процентные ставки) варьируются в зависимости от транша: самые безопасные/самые старшие транши получают самые низкие ставки, а самые низкие транши получают самые высокие ставки, чтобы компенсировать более высокий риск дефолта . Например, CDO может выпустить следующие транши в порядке надежности: старший AAA (иногда известный как «суперстарший»); Младший ААА; АА; А; ВВВ; Остаток. [8]

Отдельные компании специального назначения , а не материнский инвестиционный банк , выпускают CDO и выплачивают проценты инвесторам. По мере развития CDO некоторые спонсоры переупаковывали транши в еще одну итерацию, известную как « CDO-Squared », «CDO CDO» или « синтетические CDO ». [8]

В начале 2000-х годов долг, лежащий в основе CDO, в целом был диверсифицирован. [9] но к 2006–2007 годам, когда рынок CDO вырос до сотен миллиардов долларов, ситуация изменилась. В залоге CDO стали доминировать транши с высоким риском ( BBB или A ), полученные из других ценных бумаг, обеспеченных активами, активами которых обычно были субстандартные ипотечные кредиты . [10] Эти CDO были названы «двигателем, который привел в действие цепочку поставок ипотечных кредитов» для субстандартных ипотечных кредитов. [11] и им приписывают предоставление кредиторам большего стимула для выдачи субстандартных кредитов, [12] что привело к кризису субстандартного ипотечного кредитования 2007-2009 годов . [13]

История рынка

[ редактировать ]Начало

[ редактировать ]В 1970 году поддерживаемый правительством США ипотечный гарант Джинни Мэй создала первую MBS ( ценную бумагу с ипотечным покрытием ), основанную на ипотечных кредитах FHA и VA. Он гарантировал эти MBS. [14] Это станет предшественником CDO, которые будут созданы два десятилетия спустя. В 1971 году Freddie Mac выдала свой первый сертификат участия в ипотеке. Это была первая ценная бумага, обеспеченная ипотекой, сделанная из обычных ипотечных кредитов. [15] На протяжении 1970-х годов частные компании начали секьюритизацию ипотечных активов, создавая частные ипотечные пулы. [16]

В 1974 году Закон о равных кредитных возможностях в США наложил суровые санкции на финансовые учреждения, признанные виновными в дискриминации по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения или возраста. [17] Это привело к более открытой политике предоставления кредитов (иногда субстандартных) банками, гарантированными в большинстве случаев Fannie Mae и Freddie Mac. В 1977 году был принят Закон о реинвестировании сообществ, направленный на устранение исторической дискриминации в кредитовании, такой как « красная черта ». Закон поощрял коммерческие банки и сберегательные ассоциации (сберегательные и ссудные банки) удовлетворять потребности заемщиков во всех сегментах их сообществ, включая районы с низким и средним уровнем дохода (которые раньше могли считаться слишком рискованными для ипотечных кредитов). . [18] [19]

В 1977 году инвестиционный банк Salomon Brothers создал «частную торговую марку» MBS (ценные бумаги, обеспеченные ипотекой), которая не включала ипотечные кредиты предприятий, спонсируемых государством (GSE). Однако на рынке он потерпел неудачу. [20] Впоследствии Льюис Раньери ( «Саломон» ) и Ларри Финк ( «Ферст Бостон» ) изобрели идею секьюритизации ; различные ипотечные кредиты были объединены вместе, а затем этот пул был разделен на транши , каждый из которых затем продавался отдельно разным инвесторам. [21] Многие из этих траншей, в свою очередь, были объединены вместе, что дало им название CDO (долговое обязательство с обеспечением). [22]

Первые CDO, выпущенные частным банком, были замечены в 1987 году банкирами ныне несуществующей Drexel Burnham Lambert Inc. для также ныне несуществующей Имперской сберегательной ассоциации. [23] В 1990-е годы залогом CDO обычно были корпоративные облигации и облигации развивающихся рынков, а также банковские кредиты. [24] После 1998 года Prudential Securities разработала «многоотраслевые» CDO. [25] но CDO оставались довольно малоизвестными до 2000 года. [26] В 2002 и 2003 годах CDO потерпели неудачу, когда рейтинговые агентства «были вынуждены понизить рейтинг сотен» ценных бумаг. [27] однако продажи CDO выросли — с 69 миллиардов долларов в 2000 году до примерно 500 миллиардов долларов в 2006 году. [28] С 2004 по 2007 год было выпущено CDO на сумму 1,4 триллиона долларов. [29]

Ранние CDO были диверсифицированы и могли включать в себя все: от долгов по аренде самолетов и оборудования, кредитов на промышленное жилье до студенческих кредитов и долгов по кредитным картам. Диверсификация заемщиков в этих «многоотраслевых CDO» была преимуществом, поскольку это означало, что, если в одной отрасли, например, в авиастроении, произойдет спад, и их кредиты не будут дефолтными, другие отрасли, такие как промышленное жилье, могут остаться незатронутыми. [30] Еще одним преимуществом было то, что CDO предлагали доходность, которая иногда была на 2-3 процентных пункта выше, чем у корпоративных облигаций с таким же кредитным рейтингом. [30] [31]

Объяснения роста

[ редактировать ]- Преимущества секьюритизации. У банков-депозитариев был стимул « секьюритизировать » выданные ими кредиты — часто в форме ценных бумаг CDO — потому что это удаляет кредиты из их балансов. Передача этих кредитов (вместе с соответствующим риском) инвесторам, покупающим ценные бумаги, в обмен на наличные деньги высвобождает капитал банков. Это позволило им соблюдать законы о требованиях к капиталу , одновременно выдавая кредиты и получая дополнительные комиссии за выдачу кредитов.

- Глобальный спрос на инвестиции с фиксированным доходом . С 2000 по 2007 год объем инвестиций с фиксированным доходом во всем мире (т.е. инвестиции в облигации и другие консервативные ценные бумаги) увеличился примерно вдвое и составил 70 триллионов долларов США, однако предложение относительно безопасных, приносящих доход инвестиций росло не так быстро, как раньше. которые подняли цены на облигации и снизили процентные ставки. [32] [33] Инвестиционные банки на Уолл-стрит ответили на этот спрос финансовыми инновациями, такими как ценные бумаги, обеспеченные ипотекой (MBS) и обеспеченные долговые обязательства (CDO), которым рейтинговые агентства присвоили безопасные рейтинги. [33]

- Низкие процентные ставки , опасения дефляции, лопнувшего пузыря доткомов . По мнению экономиста Марка Занди , рецессии в США и торгового дефицита США удерживали процентные ставки на низком уровне во всем мире с 2000 по 2004–2005 годы . [34] Низкая доходность надежных казначейских облигаций США создала спрос со стороны глобальных инвесторов на субстандартные CDO, обеспеченные ипотекой, с их относительно высокой доходностью, но такими же высокими кредитными рейтингами, как и казначейские облигации. Этот поиск доходности глобальными инвесторами заставил многих покупать CDO, хотя они сожалели о том, что доверились рейтингам кредитно-рейтинговых агентств. [35]

- Модели ценообразования – модели гауссовой копулы , представленные в 2001 году Дэвидом Ли , позволили быстро оценить CDO. [36] [37]

Бум субстандартной ипотеки

[ редактировать ]

В 2005 году, когда рынок CDO продолжал расти, субстандартные ипотечные кредиты начали заменять диверсифицированные потребительские кредиты в качестве залога. К 2004 году ценные бумаги с ипотечным покрытием составляли более половины залога в CDO. [11] [39] [40] [41] [42] [43] Согласно отчету о расследовании финансового кризиса , «CDO стал двигателем цепочки поставок ипотечных кредитов». [11] содействие увеличению спроса на ценные бумаги, обеспеченные ипотекой, без которых у кредиторов «было бы меньше причин так сильно настаивать на выдаче» нестандартных кредитов. [12] CDO не только покупали важные транши субстандартных ценных бумаг, обеспеченных ипотекой, но и предоставляли денежные средства для первоначального финансирования ценных бумаг. [11] В период с 2003 по 2007 год Уолл-стрит выпустила CDO почти на 700 миллиардов долларов, которые включали в качестве залога ипотечные ценные бумаги. [11] Несмотря на потерю диверсификации, транши CDO получили такую же долю высоких рейтингов от рейтинговых агентств. [44] на том основании, что ипотечные кредиты были диверсифицированы по регионам и поэтому «некоррелированы» [45] — хотя эти рейтинги были понижены после того, как держатели ипотечных кредитов начали дефолт. [46] [47]

Рост «рейтингового арбитража» — то есть объединения траншей с низким рейтингом для создания CDO — помог увеличить продажи CDO примерно до 500 миллиардов долларов в 2006 году. [28] с глобальным рынком CDO объемом более 1,5 триллиона долларов США. [48] CDO был самым быстрорастущим сектором рынка структурированного финансирования в период с 2003 по 2006 год; количество траншей CDO, выпущенных в 2006 году (9 278), почти вдвое превысило количество траншей, выпущенных в 2005 году (4 706). [49]

CDO, как и ценные бумаги, обеспеченные ипотекой, финансировались за счет долга, что увеличивало их прибыль, но также увеличивало убытки, если рынок менял курс. [50]

Объяснения роста

[ редактировать ]Субстандартная ипотека финансировалась за счет ценных бумаг, обеспеченных ипотекой (MBS). Как и CDO, MBS были структурированы по траншам, но эмитенты ценных бумаг испытывали трудности с продажей «мезонинных» траншей более низкого уровня/с более низким рейтингом — траншей с рейтингом где-то от AA до BB.

Поскольку большинство традиционных ипотечных инвесторов не склонны к риску, либо из-за ограничений их инвестиционных уставов, либо из-за деловой практики, они заинтересованы в покупке сегментов ссуд с более высоким рейтингом; в результате эти кусочки легче всего продать. Более сложная задача — найти покупателей на более рискованные предметы, находящиеся внизу стопки. Из-за структуры ипотечных ценных бумаг, если вы не можете найти покупателей для частей с более низким рейтингом, остальная часть пула не может быть продана. [51] [52]

Чтобы справиться с этой проблемой, инвестиционные банкиры «переработали» мезонинные транши, продав их андеррайтерам, создающим более структурированные ценные бумаги — CDO. Хотя пул, составляющий залоговое обеспечение CDO, в подавляющем большинстве может состоять из мезонинных траншей, большая часть траншей (70 [53] до 80% [54] [55] ) CDO имели рейтинг не BBB, A- и т. д., а тройной A. Меньшая часть мезонинных траншей часто скупалась другими CDO, что еще больше концентрировало транши с более низким рейтингом. (См. диаграмму «Теория того, как финансовая система создала активы с рейтингом ААА из субстандартных ипотечных кредитов».)

Как выразилась журналистка Гретхен Моргенсон , CDO стали «идеальной свалкой для низкорейтинговых акций, которые Уолл-стрит не могла продать самостоятельно». [51]

Другие факторы, объясняющие популярность CDO, включают:

- Растущий спрос на инвестиции с фиксированным доходом, начавшийся в начале десятилетия, продолжился. [32] [33] «Глобальный избыток сбережений» [56] что привело к «крупному притоку капитала» из-за границы, помогло финансировать жилищный бум, сдерживая ставки по ипотечным кредитам в США, даже после того, как Федеральный резервный банк поднял процентные ставки, чтобы охладить экономику. [57]

- Предложение генерируется за счет «огромных» комиссий, заработанных отраслью CDO. По словам «одного менеджера хедж-фонда, который стал крупным инвестором в CDO», «от 40 до 50 процентов» денежного потока, генерируемого активами в CDO, шло на «выплаты банкирам, менеджеру CDO, рейтинговым агентствам». и другие, которые брали гонорары». [27] В частности, рейтинговые агентства, чьи высокие рейтинги траншей CDO имели решающее значение для отрасли и которым платили эмитенты CDO, получили необычайные прибыли. Moody's Investors Service , одно из двух крупнейших рейтинговых агентств, могло бы заработать «до 250 000 долларов на рейтинге ипотечного пула с активами в 350 миллионов долларов по сравнению с 50 000 долларов в виде комиссий, получаемых при рейтинговании муниципальных облигаций аналогичного размера». В 2006 году доходы подразделения структурированного финансирования Moody's «составляли полностью 44%» всех продаж Moody's. [58] [59] Moody's Операционная прибыль «постоянно превышала 50%, что делало ее одной из самых прибыльных компаний из существующих» — более прибыльной с точки зрения прибыли, чем ExxonMobil или Microsoft . [60] С момента выделения Moody's в публичную компанию до февраля 2007 года ее акции выросли на 340%. [60] [61]

- Доверяйте рейтинговым агентствам. Менеджерам CDO «не всегда приходилось раскрывать содержание ценных бумаг», поскольку содержание CDO могло меняться. Однако отсутствие прозрачности не повлияло на спрос на ценные бумаги. Инвесторы «не столько покупали ценные бумаги. Они покупали акции с рейтингом три А», по словам бизнес-журналистов Бетани Маклин и Джо Носера . [27]

- Финансовые инновации , такие как кредитно-дефолтные свопы и синтетические CDO . Кредитно-дефолтные свопы обеспечивали инвесторам страховку от возможности потери стоимости траншей из-за дефолта в обмен на выплаты, подобные премиям, в результате чего CDO казались инвесторам «практически безрисковыми». [62] Синтетические CDO были дешевле и их легче создавать, чем оригинальные «наличные» CDO. Синтетические облигации «ссылались» на денежные CDO, заменяя процентные выплаты по траншам MBS выплатами, подобными премиям, по кредитно-дефолтным свопам. Вместо того чтобы обеспечивать финансирование жилищного строительства, инвесторы, покупающие синтетические CDO, фактически обеспечивали страховку от дефолта по ипотеке. [63] Если CDO не соответствовал требованиям контракта, один контрагент (обычно крупный инвестиционный банк или хедж-фонд ) должен был заплатить другому. [64] Поскольку стандарты андеррайтинга ухудшились, а рынок жилья стал насыщенным, субстандартная ипотека стала менее распространенной. Синтетические CDO начали заменять первоначальные денежные CDO. Поскольку на один и тот же оригинал можно было сделать более одного, а точнее, множества синтетических экземпляров, количество денег, перемещавшихся между участниками рынка, резко возросло.

Крушение

[ редактировать ]

Летом 2006 года Кейса-Шиллера достиг своего пика. индекс цен на жилье [66] В Калифорнии цены на жилье выросли более чем вдвое с 2000 года. [67] а средние цены на жилье в Лос-Анджелесе выросли в десять раз по сравнению со средним годовым доходом. Чтобы побудить людей с низким и умеренным доходом подписаться на ипотеку, от первоначального взноса и документации о доходах часто отказывались, а выплаты процентов и основной суммы долга часто откладывались по запросу. [68] Журналист Майкл Льюис привел в качестве примера неустойчивой практики андеррайтинга ссуду в Бейкерсфилде, Калифорния, где «мексиканскому сборщику клубники с доходом в 14 000 долларов и не знающим английского языка одолжили все, что ему нужно, чтобы купить дом за 724 000 долларов». [68] Когда двухлетние « тизерные» ставки по ипотечным кредитам (обычные для тех, которые сделали возможным приобретение жилья подобным образом) истекли, выплаты по ипотечным кредитам взлетели до небес. Рефинансирование для снижения выплат по ипотеке больше не было доступно, поскольку оно зависело от роста цен на жилье. [69] Мезонинные транши начали терять свою ценность в 2007 году; к середине года транши АА стоили всего 70 центов за доллар. К октябрю транши «три А» начали падать. [70] Несмотря на региональную диверсификацию, ценные бумаги, обеспеченные ипотекой, оказались сильно коррелированными. [24]

Крупные организаторы CDO, такие как Citigroup , Merrill Lynch и UBS, понесли одни из самых больших потерь, как и финансовые гаранты, такие как AIG , Ambac , MBIA . [24]

Первым признаком кризиса стал июль 2007 года, когда рейтинговые агентства произвели беспрецедентное массовое понижение рейтингов ипотечных ценных бумаг. [71] (к концу 2008 г. рейтинг 91% ценных бумаг CDO был понижен [72] ), а два хедж-фонда Bear Stearns с высоким уровнем заемных средств , владеющих MBS и CDO, обанкротились. Bear Stearns сообщила инвесторам, что они вряд ли получат обратно свои деньги. [73] [74]

В октябре и ноябре генеральные директора Merrill Lynch и Citigroup подали в отставку после сообщения о многомиллиардных убытках и понижении рейтингов CDO. [75] [76] [77] Поскольку мировой рынок CDO иссяк [78] [79] поток новых выпусков CDO значительно замедлился, [80] и выпуск CDO обычно осуществлялся в форме обеспеченных кредитных обязательств, подкрепленных банковскими кредитами среднего рынка или банковскими кредитами с использованием заемных средств, а не ABS по ипотечному кредитованию. [81] Крах CDO нанес ущерб ипотечным кредитам, доступным домовладельцам, поскольку более крупный рынок MBS зависел от покупки CDO мезонинных траншей. [82] [83]

В то время как дефолты по нестандартным ипотечным кредитам затронули все ценные бумаги, обеспеченные ипотечными кредитами, особенно сильно пострадали CDO. Более половины траншей на сумму 300 миллиардов долларов, выпущенных в 2005, 2006 и 2007 годах, получивших рейтинговые агентства как наиболее безопасные (три А), были либо понижены до статуса мусорных, либо потеряли основную сумму к 2009 году. [65] Для сравнения, лишь небольшую часть траншей Alt-A или субстандартных ценных бумаг с ипотечным покрытием постигла та же участь. (См. диаграмму «Обесцененные ценные бумаги».)

Обеспеченные долговые обязательства также составили более половины (542 миллиарда долларов) из почти триллионов долларов убытков, понесенных финансовыми учреждениями с 2007 по начало 2009 года. [46]

Критика

[ редактировать ]До кризиса некоторые ученые, аналитики и инвесторы, такие как Уоррен Баффет (который, как известно, пренебрежительно отзывался о CDO и других деривативах как о «финансовом оружии массового уничтожения, несущем в себе опасности, которые, хотя и скрыты, но потенциально смертельны») [84] ), и МВФ бывший главный экономист Рагурам Раджан [85] предупредил, что вместо того, чтобы снижать риск за счет диверсификации, CDO и другие деривативы более широко распространяют риск и неопределенность в отношении стоимости базовых активов. [86]

Во время и после кризиса критика рынка CDO была более громкой. Согласно радиодокументальному фильму «Гигантский пул денег», именно высокий спрос на MBS и CDO привел к снижению стандартов ипотечного кредитования. Ипотечные кредиты были необходимы в качестве залога, и примерно к 2003 году предложение ипотечных кредитов, основанных на традиционных стандартах кредитования, было исчерпано. [33]

Глава отдела банковского надзора и регулирования Федеральной резервной системы Патрик Паркинсон назвал «всю концепцию CDO ABS» «мерзостью». [24]

В декабре 2007 года журналисты Каррик Молленкамп и Серена Нг написали о CDO под названием Norma, созданном Merrill Lynch по заказу хедж-фонда Magnetar из Иллинойса. Это была индивидуальная ставка на субстандартную ипотеку, которая зашла «слишком далеко». Джанет Таваколи, консультант из Чикаго, специализирующаяся на CDO, сказала, что Norma «представляет собой запутанный клубок риска». Когда он появился на рынке в марте 2007 года, «любой сообразительный инвестор выбросил бы его… в мусорное ведро». [87] [88]

По словам журналистов Бетани Маклин и Джо Носера, ни одна ценная бумага не стала «более распространенной – или [нанесла] больший ущерб, чем обеспеченные долговые обязательства», что привело к Великой рецессии . [26]

Гретхен Моргенсон описала эти ценные бумаги как «своего рода тайную свалку токсичных ипотечных кредитов, [которая] создала еще больший спрос на безнадежные кредиты со стороны бессмысленных кредиторов».

CDO продлили манию, значительно увеличив потери, которые понесут инвесторы, и раздув суммы денег налогоплательщиков, которые потребуются для спасения таких компаний, как Citigroup и American International Group». [89]

Только в первом квартале 2008 года рейтинговые агентства объявили о понижении рейтингов 4485 CDO. [81] По крайней мере, некоторые аналитики жаловались, что агентства чрезмерно полагались на компьютерные модели с неточными исходными данными, не смогли адекватно учесть большие риски (например, общенациональный обвал стоимости жилья) и предполагали, что риск траншей с низким рейтингом, составляющих CDO, будет разбавлен. хотя на самом деле ипотечные риски были сильно коррелированы, и когда один ипотечный кредит объявил дефолт, это случилось со многими, на которые повлияли одни и те же финансовые события. [46] [90]

Они подверглись резкой критике, в частности, со стороны экономиста Джозефа Стиглица . Стиглиц считал агентства «одними из главных виновников» кризиса, которые «провели ту алхимию, которая превратила ценные бумаги с рейтинга F в рейтинг A. Банки не смогли бы сделать то, что они сделали, без соучастия рейтинговых агентств». [91] [92] По словам Моргенсона, агентства делали вид, что превращают «отбросы в золото». [58]

«Как обычно, рейтинговые агентства хронически отставали от развития событий на финансовых рынках и едва успевали за новыми инструментами, рождающимися в мозгах ученых-ракетчиков с Уолл-стрит. Fitch, Moody's и S&P платили своим аналитикам гораздо меньше, чем крупные Брокерские фирмы делали это и, что неудивительно, в конечном итоге стали нанимать людей, которые часто стремились подружиться, приспособиться и произвести впечатление на клиентов Уолл-стрит в надежде получить от них работу с кратным увеличением заработной платы ... Их [рейтинговых агентств] провал. признание того, что стандарты ипотечного андеррайтинга ухудшились, или учет возможности падения цен на недвижимость полностью подорвали модели рейтинговых агентств и лишили их возможности оценивать убытки, которые могут вызвать эти ценные бумаги». [93]

Майкл Льюис также назвал преобразование траншей BBB в 80% CDO тройного А «нечестным», «искусственным» и результатом «жирных комиссий», выплачиваемых рейтинговым агентствам Goldman Sachs и другими фирмами с Уолл-стрит. [94] Однако, по мнению FDIC, если бы залога было достаточно, эти рейтинги были бы правильными.

Синтетические CDO подвергались, в частности, критике из-за трудностей с правильной оценкой (и оценкой) риска, свойственного этому виду ценных бумаг. Этот неблагоприятный эффект коренится в деятельности по объединению и траншированию на всех уровнях деривации. [6]

Другие указывали на риск разрушения связи между заемщиками и кредиторами (устранение стимула для кредитора выбирать только кредитоспособных заемщиков), присущий любой секьюритизации. [95] [96] [97] По словам экономиста Марка Занди : «Поскольку шаткие ипотечные кредиты объединялись, растворяя любые проблемы в более крупную совокупность, стимул к ответственности был подорван». [35]

Занди и другие также раскритиковали отсутствие регулирования. «Финансовые компании не подвергались такому же регулирующему надзору, как банки. Налогоплательщики не были на крючке, если они обанкротились [до кризиса], только их акционеры и другие кредиторы. расти настолько агрессивно, насколько это возможно, даже если это означает снижение или игнорирование традиционных стандартов кредитования». [35]

Понятие, конструкции, разновидности

[ редактировать ]Концепция

[ редактировать ]CDO различаются по структуре и базовым активам, но основной принцип один и тот же. CDO — это тип ценных бумаг, обеспеченных активами . Для создания CDO юридическое лицо, создается которое будет хранить активы в качестве обеспечения пакетов денежных потоков , которые продаются инвесторам. [98] Последовательность построения CDO следующая:

- Компания специального назначения (SPE) спроектирована/создана для приобретения портфеля базовых активов. Общие базовые активы могут включать в себя ценные бумаги с ипотечным покрытием , облигации коммерческой недвижимости и корпоративные кредиты.

- SPE выпускает облигации для инвесторов в обмен на денежные средства, которые используются для покупки портфеля базовых активов. Как и другие ценные бумаги под собственной торговой маркой ABS, облигации не являются однородными, а выпускаются слоями, называемыми траншами, каждый из которых имеет разные характеристики риска. Старшие транши выплачиваются из денежных потоков от базовых активов перед младшими траншами и траншами акций. Убытки сначала несут транши акций, затем младшие транши и, наконец, старшие транши. [99]

Распространенная аналогия сравнивает денежный поток из портфеля ценных бумаг CDO (скажем, выплаты по ипотечным кредитам по облигациям, обеспеченным ипотекой) с водой, текущей в чашки инвесторов, где старшие транши заполняются первыми, а переполняющие денежные средства перетекают в младшие транши, а затем в транши акций. Если большая часть ипотечных кредитов объявится дефолтом, денежного потока будет недостаточно, чтобы заполнить все эти чашки, и инвесторы в виде траншей акций в первую очередь столкнутся с потерями.

Риск и доход для инвестора CDO зависят как от того, как определены транши, так и от базовых активов. В частности, инвестиции зависят от допущений и методов, используемых для определения риска и доходности траншей. [100] CDO, как и все ценные бумаги, обеспеченные активами , позволяют создателям базовых активов передавать кредитный риск другому учреждению или отдельным инвесторам. Таким образом, инвесторы должны понимать, как рассчитывается риск CDO.

Эмитент CDO, обычно инвестиционный банк, получает комиссию во время выпуска и получает комиссию за управление в течение срока действия CDO. Возможность получать значительные комиссионные от выдачи CDO в сочетании с отсутствием каких-либо остаточных обязательств искажает стимулы инициаторов в пользу объема кредита, а не качества кредита.

В некоторых случаях активы одного CDO полностью состояли из траншей капитала, выпущенных другими CDO. Это объясняет, почему некоторые CDO стали совершенно бесполезными, поскольку транши слоя капитала выплачивались последними в последовательности, и не было достаточного денежного потока от базовых субстандартных ипотечных кредитов (многие из которых объявили дефолт), чтобы дойти до слоев капитала.

В конечном счете, задача состоит в точной количественной оценке характеристик риска и доходности этих конструкций. С момента появления модели Дэвида Ли в 2001 году произошел существенный прогресс в методах, которые более точно моделируют динамику этих сложных ценных бумаг. [101]

Структуры

[ редактировать ]CDO относится к нескольким различным типам продуктов. Основные классификации следующие:

- Источник средств: денежный поток и рыночная стоимость.

- CDO с денежными потоками выплачивают проценты и основную сумму долга держателям траншей, используя денежные потоки, производимые активами CDO. CDO денежных потоков ориентированы в первую очередь на управление кредитным качеством базового портфеля.

- CDO по рыночной стоимости пытаются повысить доходы инвесторов за счет более частой торговли и прибыльной продажи залоговых активов. Управляющий активами CDO стремится получить прирост капитала от активов в портфеле CDO. Больше внимания уделяется изменениям рыночной стоимости активов CDO. CDO по рыночной стоимости существуют уже давно, но менее распространены, чем CDO по денежным потокам.

- Мотивация: арбитраж против балансового отчета

- Арбитражные операции (денежный поток и рыночная стоимость) пытаются получить для инвесторов в акции разницу между относительно высокодоходными активами и низкодоходными обязательствами, представленными облигациями с рейтингом. Большинство (86%) CDO мотивированы арбитражем. [102]

- Балансовые операции , напротив, в первую очередь мотивируются желанием учреждений-эмитентов исключить кредиты и другие активы из своих балансов, снизить требования к нормативному капиталу и повысить доходность рискового капитала. Банк может пожелать разгрузить кредитный риск, чтобы уменьшить кредитный риск своего баланса.

- Финансирование – наличное или синтетическое

- Денежные CDO включают портфель денежных активов, таких как кредиты, корпоративные облигации , ценные бумаги, обеспеченные активами или ценные бумаги, обеспеченные ипотекой . Право собственности на активы передается юридическому лицу (известному как компания специального назначения), выпускающему транши CDO. Риск потери активов распределяется между траншами в обратном порядке старшинства. В 2006 году выпуск денежных CDO превысил 400 миллиардов долларов.

- Синтетические CDO не владеют денежными активами, такими как облигации или кредиты. Вместо этого синтетические CDO получают кредитный риск по портфелю активов с фиксированным доходом, не владея этими активами, за счет использования кредитно-дефолтных свопов , производного инструмента. (В рамках такого свопа продавец кредитной защиты, Synthetic CDO, получает периодические денежные выплаты, называемые премиями, в обмен на согласие принять на себя риск потерь по конкретному активу в случае, если актив подвергнется дефолту или другому кредитному событию . ) Как и в случае с наличными CDO, риск убытков в портфеле синтетических CDO разделен на транши. Убытки сначала затронут транш акций, затем младшие транши и, наконец, старший транш. Каждый транш получает периодический платеж (своп-премию), при этом младшие транши предлагают более высокие премии.

- Синтетический транш CDO может быть финансируемым или необеспеченным. В соответствии с соглашениями о свопе CDO может быть вынужден выплатить определенную сумму денег в случае кредитного события по базовым обязательствам в эталонном портфеле CDO. Часть этого кредитного риска финансируется инвесторами в момент инвестирования финансируемыми траншами. Обычно младшие транши, которые подвергаются наибольшему риску убытков, должны финансироваться при закрытии. До тех пор, пока не произойдет кредитное событие, доходы, полученные от финансируемых траншей, часто инвестируются в высококачественные, ликвидные активы или размещаются на счете GIC ( Гарантированный инвестиционный контракт ), который предлагает доход, который на несколько базисных пунктов ниже LIBOR . Доход от этих инвестиций плюс премия от контрагента по свопу обеспечивают поток денежных средств для выплаты процентов по финансируемым траншам. Когда происходит кредитное событие и требуется выплата контрагенту по свопу, требуемый платеж производится с GIC или резервного счета, на котором хранятся ликвидные инвестиции. Напротив, старшие транши обычно не финансируются, поскольку риск потерь намного ниже. В отличие от денежных CDO, инвесторы старшего транша получают периодические выплаты, но не вкладывают капитал в CDO при вступлении в инвестицию. Вместо этого инвесторы сохраняют постоянный риск финансирования и, возможно, им придется произвести платеж CDO в случае, если убытки портфеля достигнут старшего транша. В 2006 году объем финансируемых синтетических облигаций превысил 80 миллиардов долларов. С точки зрения выпуска, создание синтетических CDO требует меньше времени. Денежные активы не обязательно должны приобретаться и управляться, а транши CDO могут быть точно структурированы.

- Гибридные CDO имеют портфель, включающий как денежные активы (например, денежные CDO), так и свопы, которые дают CDO кредитный риск для дополнительных активов (например, синтетические CDO). Часть поступлений от финансируемых траншей инвестируется в денежные активы, а оставшаяся часть хранится в резерве для покрытия платежей, которые могут потребоваться по кредитно-дефолтным свопам. CDO получает платежи из трех источников: доход от денежных активов, инвестиции GIC или резервного счета и премии CDO.

- Однотраншевые CDO

- Гибкость кредитно-дефолтных свопов используется для создания CDO с одним траншем (индивидуальные CDO по траншу), где весь CDO структурирован специально для одного или небольшой группы инвесторов, а оставшиеся транши никогда не продаются, а удерживаются дилером на основе оценок, полученных от внутренние модели. Остаточный риск дельта-хеджирования . хеджируется дилером посредством

- Структурированные операционные компании

- В отличие от CDO, которые представляют собой прекращающиеся структуры, которые обычно сворачиваются или рефинансируются в конце срока финансирования, структурированные операционные компании представляют собой постоянно капитализируемые варианты CDO с активной управленческой командой и инфраструктурой. Они часто выпускают срочные векселя, коммерческие бумаги и/или ценные бумаги с аукционной ставкой , в зависимости от структурных и портфельных характеристик компании. Примерами являются компании, производящие кредитные производные продукты (CDPC) и структурированные инвестиционные компании (SIV), причем CDPC принимает на себя синтетический риск, а SIV - преимущественно «наличные».

Налогообложение

[ редактировать ]Эмитент CDO – обычно организация специального назначения – обычно представляет собой корпорацию, созданную за пределами Соединенных Штатов, чтобы избежать обложения федеральным подоходным налогом США на свой глобальный доход. Эти корпорации должны ограничить свою деятельность, чтобы избежать налоговых обязательств США; корпорации, которые, как считается, занимаются торговлей или бизнесом в США, будут подлежать федеральному налогообложению. [103] Иностранные корпорации, которые инвестируют и держат портфели только американских акций и долговых ценных бумаг, этого не делают. Инвестирование, в отличие от торговли или дилерства, не считается торговлей или бизнесом, независимо от его объема или частоты. [104]

Кроме того, безопасная гавань защищает эмитентов CDO, которые активно торгуют ценными бумагами, даже несмотря на то, что торговля ценными бумагами технически является бизнесом, при условии, что деятельность эмитента не приводит к тому, что его рассматривают как дилера по ценным бумагам или занимающегося банковской, кредитной или банковской деятельностью. подобные предприятия. [105]

CDO обычно облагаются налогом как долговые инструменты, за исключением самого младшего класса CDO, которые рассматриваются как капитал и подчиняются специальным правилам (например, отчетность PFIC и CFC). Отчетность PFIC и CFC очень сложна и требует специального бухгалтера для выполнения этих расчетов и управления обязательствами по налоговой отчетности.

Типы

[ редактировать ]А) На основе базового актива:

- Обеспеченные кредитные обязательства (CLO): CDO, обеспеченные в основном банковскими кредитами с использованием заемных средств.

- Обязательства по облигациям с обеспечением (CBO): CDO, обеспеченные в основном ценными бумагами с фиксированным доходом с использованием заемных средств .

- Синтетические обязательства с обеспечением (CSO): CDO, обеспеченные преимущественно кредитными деривативами .

- CDO структурированного финансирования (SFCDO): CDO, обеспеченные в основном структурированными продуктами (такими как ценные бумаги, обеспеченные активами , и ценные бумаги, обеспеченные ипотекой). [106]

Б) Другие типы CDO по активам/обеспечению включают:

- CDO на коммерческую недвижимость (CRE CDO): в основном обеспечены активами коммерческой недвижимости.

- Обязательства по облигациям с обеспечением (CBO): CDO, обеспеченные в основном корпоративными облигациями.

- Обеспеченные страховые обязательства (CIO): обеспечены договорами страхования или, чаще, перестрахования.

- CDO-Squared : CDO, обеспеченные в основном траншами, выпущенными другими CDO. [106]

- CDO^n : Общий термин для CDO. 3 ( CDO в кубе ) и выше, где CDO поддерживается другими CDO/CDO 2 / ВСЕ 3 . Эти инструменты особенно сложно моделировать из-за возможного повторения рисков в базовом CDO.

Виды залога

[ редактировать ]Обеспечение денежных CDO включает в себя:

- Ценные бумаги структурированного финансирования ( ценные бумаги, обеспеченные ипотекой собственными , ценные бумаги, обеспеченные активами , коммерческие ценные бумаги, обеспеченные ипотекой )

- Заемные кредиты

- Корпоративные облигации

- Долг инвестиционного фонда недвижимости (REIT)

- Задолженность по ипотеке коммерческой недвижимости (включая целые ссуды, облигации категории B и мезонинный долг)

- Задолженность по проектному финансированию

- Доверять привилегированные ценные бумаги

Участники сделки

[ редактировать ]Участниками сделки CDO являются инвесторы, андеррайтер, управляющий активами, доверительный управляющий и администратор обеспечения, бухгалтеры и адвокаты. Начиная с 1999 года Закон Грэмма-Лича-Блайли разрешил банкам также участвовать.

Инвесторы

[ редактировать ]Инвесторы — покупатели CDO — включают страховые компании , компании взаимных фондов , паевые фонды , инвестиционные фонды , коммерческие банки , инвестиционные банки , пенсионных фондов менеджеры , частные банковские организации, другие CDO и структурированные инвестиционные структуры . Инвесторы имеют разные мотивы для покупки ценных бумаг CDO в зависимости от того, какой транш они выбирают. На более старших уровнях долга инвесторы могут получить более высокую доходность, чем доходность по более традиционным ценным бумагам (например, корпоративным облигациям) с аналогичным рейтингом. В некоторых случаях инвесторы используют кредитное плечо и надеются получить прибыль от превышения спреда, предлагаемого старшим траншем, и стоимости заимствования. Это правда, поскольку спред по старшим траншам превышает ставку LIBOR, несмотря на их рейтинги ААА. Инвесторы также получают выгоду от диверсификации портфеля CDO, опыта управляющего активами и кредитной поддержки, встроенной в сделку. Инвесторами являются банки и страховые компании, а также инвестиционные фонды.

Инвесторы младшего транша получают инвестиции без права регресса с использованием заемных средств в базовый диверсифицированный портфель обеспечения. Мезонинные и долевые облигации предлагают доходность, которая недоступна для большинства других ценных бумаг с фиксированным доходом. Инвесторами являются хедж-фонды, банки и богатые люди.

Андеррайтер

[ редактировать ]Андеррайтером инвестиционный CDO обычно является банк , который выступает в качестве структуратора и организатора. Работая с фирмой по управлению активами, которая выбирает портфель CDO, андеррайтер структурирует транши долга и капитала. Это включает в себя выбор соотношения долга к собственному капиталу, определение размера каждого транша, определение качества покрытия и обеспечения, а также работу с рейтинговыми агентствами для получения желаемых рейтингов для каждого транша долга.

Ключевым экономическим соображением для андеррайтера, рассматривающего возможность вывода новой сделки на рынок, является то, может ли сделка принести достаточный доход держателям долевых облигаций. Такое определение требует оценки доходности после дефолта, предлагаемой портфелем долговых ценных бумаг, и сравнения ее со стоимостью финансирования рейтинговых облигаций CDO. Избыточный спред должен быть достаточно большим, чтобы предложить держателям акций потенциал привлекательной внутренней нормы доходности.

Другие обязанности андеррайтера включают работу с юридической фирмой и создание юридического лица специального назначения (обычно траста, зарегистрированного на Каймановых островах ), который будет приобретать активы и выпускать транши CDO. Кроме того, андеррайтер будет работать с управляющим активами для определения торговых ограничений после закрытия, которые будут включены в транзакционные документы CDO и другие файлы.

Последним шагом является определение цены CDO (т. е. определение купонов для каждого транша долга) и размещение траншей среди инвесторов. Приоритетом при размещении является поиск инвесторов для рискованного транша акций и младших траншей долговых обязательств (A, BBB и т. д.) CDO. Управляющий активами обычно оставляет за собой часть транша капитала. Кроме того, обычно ожидалось, что андеррайтер обеспечит некоторую ликвидность на вторичном рынке для CDO, особенно для его более старших траншей.

По данным Thomson Financial , до сентября 2008 года ведущими андеррайтерами были Bear Stearns , Merrill Lynch , Wachovia , Citigroup , Deutsche Bank и Bank of America Securities . [107] CDO более выгодны для андеррайтеров, чем традиционные андеррайтинги облигаций, из-за их сложности. Андеррайтеру выплачивается вознаграждение при выдаче CDO.

Управляющий активами

[ редактировать ]Управляющий активами играет ключевую роль в каждой транзакции CDO, даже после выпуска CDO. Опытный менеджер имеет решающее значение как в формировании, так и в поддержании портфеля CDO. Менеджер может поддерживать кредитное качество портфеля CDO посредством сделок, а также максимизировать скорость возмещения в случае дефолта по базовым активам.

Теоретически управляющий активами должен увеличивать стоимость, как описано ниже, хотя на практике этого не происходило во время кредитного пузыря середины 2000-х (десятилетия). Кроме того, теперь понятно, что структурные недостатки всех ценных бумаг, обеспеченных активами (инициаторы получают прибыль от объема кредита, а не от качества кредита), делают роли последующих участников второстепенными по отношению к качеству инвестиций.

Роль управляющего активами начинается за несколько месяцев до выпуска CDO. Банк обычно предоставляет управляющему финансирование для покупки некоторых залоговых активов для предстоящего CDO. Этот процесс называется складированием.

Даже к дате выпуска управляющий активами часто не завершает формирование портфеля CDO. Период «наращивания» после выпуска, в течение которого приобретаются оставшиеся активы, может продлиться несколько месяцев после выпуска CDO. По этой причине некоторые старшие облигации CDO структурированы как ноты с отложенной просадкой, что позволяет управляющему активами получать денежные средства от инвесторов при покупке залога. Когда сделка полностью завершена, управляющий активами выбирает ее первоначальный кредитный портфель.

Однако роль управляющего активами сохраняется даже после окончания периода наращивания, хотя и в менее активной роли. В течение «периода реинвестирования CDO», который обычно длится несколько лет после даты выпуска CDO, управляющий активами имеет право реинвестировать основные доходы путем покупки дополнительных долговых ценных бумаг. В рамках торговых ограничений, указанных в документах по сделкам CDO, управляющий активами также может совершать сделки для поддержания кредитного качества портфеля CDO. Менеджер также играет роль в погашении облигаций CDO на аукционе.

На рынке работает около 300 управляющих активами. Управляющие активами CDO, как и другие управляющие активами, могут быть более или менее активными в зависимости от личности и проспекта CDO. Управляющие активами зарабатывают деньги за счет старшего вознаграждения (которое выплачивается до выплаты вознаграждения любому из инвесторов CDO) и субординированного вознаграждения, а также любых инвестиций в акционерный капитал, которые менеджер делает в CDO, что делает CDO прибыльным бизнесом для управляющих активами. Эти комиссии вместе с комиссией за андеррайтинг и администрирование (около 1,5–2%) в силу структуры капитала обеспечиваются за счет инвестиций в акционерный капитал в силу сокращения денежного потока.

Доверительный управляющий и администратор залога

[ редактировать ]Доверительный управляющий владеет правом собственности на активы CDO в пользу «держателей облигаций» (т.е. инвесторов). На рынке CDO доверительный управляющий также обычно выполняет функции администратора обеспечения. В этой роли администратор обеспечения составляет и распространяет отчеты держателей облигаций, выполняет различные тесты на соответствие в отношении состава и ликвидности портфелей активов, а также создает и реализует модели приоритета каскада платежей. [108] В отличие от управляющего активами, на рынке относительно мало доверительных управляющих. Следующие учреждения предлагают доверительные услуги на рынке CDO:

- Bank of New York Mellon (примечание: Bank of New York Mellon приобрел корпоративное трастовое подразделение JP Morgan ),

- BNP Paribas Securities Services (примечание: в настоящее время обслуживает только европейский рынок)

- Ситибанк

- Дойче Банк

- Акционерный траст

- Intertrust Group (примечание: до середины 2009 года была известна как Fortis Intertrust; приобретена ATC Capital Markets в 2013 году)

- HSBC

- Истинное доверие

- Стейт Стрит Корпорейшн

- US Bank (примечание: US Bank приобрел корпоративное трастовое подразделение Wachovia в 2008 году и Bank of America в сентябре 2011 года, который ранее приобрел LaSalle Bank в 2010 году и в настоящее время является лидером рынка по доле)

- Уэллс Фарго

- Wilmington Trust : Wilmington закрыла свой бизнес в начале 2009 года.

Бухгалтеры

[ редактировать ]Андеррайтер обычно нанимает бухгалтерскую фирму для проведения комплексной проверки портфеля долговых ценных бумаг CDO. Это влечет за собой проверку определенных атрибутов, таких как кредитный рейтинг и купон/спред, каждой залоговой ценной бумаги. Исходные документы или общедоступные источники обычно используются для привязки информации о пуле обеспечения. Кроме того, бухгалтеры обычно рассчитывают определенные тесты обеспечения и определяют, соответствует ли портфель таким тестам.

Фирма также может выполнить привязку денежных потоков, при которой каскад транзакций моделируется в соответствии с приоритетом платежей, указанным в документах по сделке. Доходность и средневзвешенный срок выпуска облигаций или облигаций акций затем рассчитываются на основе допущений моделирования, предоставленных андеррайтером. В каждую дату платежа бухгалтерская фирма может работать с доверительным управляющим для проверки выплат, которые запланированы к выплате держателям облигаций.

Адвокаты

[ редактировать ]Адвокаты обеспечивают соблюдение действующего законодательства о ценных бумагах, проводят переговоры и составляют документы по сделке. Адвокаты также подготовят документ о предложении или проспект, целью которого является удовлетворение законодательных требований по раскрытию определенной информации инвесторам. Информация будет разослана инвесторам. В одной сделке обычно участвуют несколько юристов из-за количества сторон одного CDO, от фирм по управлению активами до андеррайтеров.

В популярных СМИ

[ редактировать ]В биографическом фильме 2015 года «Большая игра на понижение » CDO ценных бумаг, обеспеченных ипотекой, метафорически описываются как «собачье дерьмо, обернутое кошачьим дерьмом». [109] [ нужна ссылка ]

См. также

[ редактировать ]- Безопасность, обеспеченная активами

- Индивидуальное портфолио (CDO)

- Обеспеченное ипотечное обязательство (CMO)

- Обязательства обеспеченного фонда (CFO)

- Обеспеченное кредитное обязательство (CLO)

- Список менеджеров CDO

- Кредитно-дефолтный своп

- Однотраншевое CDO

- Синтетический CDO

- Великая рецессия

Ссылки

[ редактировать ]- ^

«Ценная бумага, обеспеченная активами», иногда используется как общий термин для типа ценной бумаги, обеспеченной пулом активов, включая обеспеченные долговые обязательства и ценные бумаги, обеспеченные ипотекой . Пример: «Рынок капитала, на котором выпускаются и торгуются ценные бумаги, обеспеченные активами, состоит из трех основных категорий: ABS, MBS и CDO» (курсив добавлен). Источник: Винк, Деннис (август 2007 г.). «Сравнение ABS, MBS и CDO: эмпирический анализ» (PDF) . Мюнхенский личный архив RePEc . Проверено 13 июля 2013 г. .

В других случаях он используется для определенного типа обеспечения, обеспеченного потребительскими кредитами. Пример: «Как правило, выпуски секьюритизации, обеспеченные ипотечными кредитами, называются MBS, а выпуски секьюритизации, обеспеченные долговыми обязательствами, называются CDO, [и] выпуски секьюритизации, обеспеченные продуктами, поддерживаемыми потребителями — автокредитами, потребительскими кредитами и кредитными картами. , среди прочих, называются АБС ...» (курсив наш). Источник: Винк, Деннис (август 2007 г.). «Сравнение ABS, MBS и CDO: эмпирический анализ» (PDF) . Мюнхенский личный архив RePEc . Проверено 13 июля 2013 г.

См. также: «Что такое ценные бумаги, обеспеченные активами?» . СИФМА. Архивировано из оригинала 29 июня 2018 года . Проверено 13 июля 2013 г.Ценные бумаги, обеспеченные активами, называемые ABS, представляют собой облигации или векселя, обеспеченные финансовыми активами. Обычно активы состоят из дебиторской задолженности, отличной от ипотечных кредитов, например, дебиторской задолженности по кредитным картам, автокредитов, контрактов на промышленное жилье и кредитов под залог собственного капитала.

- ^ Лепке, Линс и Пи-карта, Ценные бумаги с ипотечным покрытием , §5:15 (Thomson West, 2014).

- ^ Корделл, Ларри (май 2012 г.). «Сопутствующий ущерб: определение размеров и оценка кризиса Subprime CDO» (PDF) .

- ^ Азад, К. «Долговые обязательства с обеспечением (CDO)» . www.investopedia.com . Инвестопедия . Проверено 31 января 2018 г.

- ^ Кифф, Джон (ноябрь 2004 г.). «Методология рейтинга CDO: некоторые мысли о риске модели и его последствиях» (PDF) .

- ^ Jump up to: а б Келер, Кристиан (31 мая 2011 г.). «Связь между сложностью производных финансовых инструментов и системным риском». Рабочий документ : 17. SSRN 2511541 .

- ^ Азад, К. «Как работают CDO» . www.investing Answers.com . Инвестиционные ответы . Проверено 31 января 2018 г.

- ^ Jump up to: а б Лемке, Линс и Смит, Регулирование инвестиционных компаний (Мэттью Бендер, изд. 2014 г.).

- ^ Маклин, Бетани и Джо Носера, Все дьяволы здесь, Скрытая история финансового кризиса , Портфолио, Penguin, 2010, стр. 120.

- ^ Заключительный отчет Национальной комиссии по причинам финансового и экономического кризиса в Соединенных Штатах , также известный как Отчет о расследовании финансового кризиса , стр. 127.

- ^ Jump up to: а б с д и Отчет о расследовании финансового кризиса , 2011 г., стр. 130.

- ^ Jump up to: а б Отчет о расследовании финансового кризиса , 2011 г., стр. 133.

- ^ Льюис, Майкл (2010). Игра на понижение: внутри машины Судного дня . Англия: Книги Пингвинов. ISBN 9781846142574 .

- ^ МакКлин, Ночера, с. 7.

- ^ История Фредди Мака .

- ^ «Справочник контролера по секьюритизации активов» (PDF) . Контролер Валютного администратора национальных банков США. Ноябрь 1997 г. Архивировано из оригинала (PDF) 18 декабря 2008 г.

- ^ Положение B, Равные кредитные возможности 12 CFR 202.14 (b), как указано в документе « Устранение разрыва: Руководство по кредитованию равных возможностей». [ постоянная мертвая ссылка ] , Федеральная резервная система Бостона.

- ↑ Текст Закона о жилищном и общественном развитии 1977 года — раздел VIII (Реинвестирование сообщества). Архивировано 16 сентября 2008 г. в Wayback Machine .

- ^ «Закон о реинвестировании сообществ» . Федеральная резервная система . Проверено 5 октября 2008 г.

- ^ МакКлин, Ночера, с. 12.

- ^ МакКлин, Ночера, с. 5.

- ^ Покер лжецов, Майкл Льюис.

- ^ Креши, Грегори. «Merrill и Citigroup рекордно заработали комиссионные CDO на быстрорастущем рынке» . 30 августа 2005 года . Блумберг ЛП . Проверено 11 июля 2013 г.

- ^ Jump up to: а б с д Отчет о расследовании финансового кризиса , 2011 г., стр. 129.

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 129-30.

- ^ Jump up to: а б Бетани Маклин; Джо Носера (30 августа 2011 г.). Все дьяволы здесь: скрытая история финансового кризиса . Издательская группа «Пингвин». п. 120. ИСБН 978-1-101-55105-9 .

- ^ Jump up to: а б с Маклин и Ночера, Все дьяволы здесь , 2010, стр. 121.

- ^ Jump up to: а б Маклин и Ночера, Все дьяволы здесь , 2010, стр. 123.

- ^ Моргенсон, Гретхен; Джошуа Рознер (2011). Безрассудная угроза: как чрезмерные амбиции, жадность и коррупция привели к экономическому Армагеддону . Нью-Йорк: Times Books, Генри Холт и компания. п. 283. ИСБН 9781429965774 .

- ^ Jump up to: а б Моргенсон и Рознер: Безрассудная угроза , 2010, стр. 279–280.

- ^ Маклин и Ночера, Все дьяволы здесь , 2010 стр. 189.

- ^ Jump up to: а б Международное общественное радио. 5 апреля 2009 г. «Эта американская жизнь»: Гигантский пул денег выигрывает у Пибоди. Архивировано 15 апреля 2010 г. в Wayback Machine.

- ^ Jump up to: а б с д «Гигантский пул денег» . Эта американская жизнь . Эпизод 355. Чикаго, Иллинойс, США. 9 мая 2008. НПР . цена за тысячу показов . стенограмма .

- ^ 's аналитики Moody .

- ^ Jump up to: а б с Занди, Марк (2009). Финансовый шок . ФТ Пресс. ISBN 978-0-13-701663-1 .

- ^ Сюй, Стив (12 сентября 2005 г.). «Обработка информации: гауссова копула и кредитные производные» . Infoproc.blogspot.com . Проверено 03 января 2013 г.

- ^ Как формула зажгла рынок, который сжег некоторых крупных инвесторов | Марк Уайтхаус| Уолл Стрит Джорнал | 12 сентября 2005 г.

- ^ «SIFMA, Статистика, Структурированное финансирование, Глобальный выпуск и непогашение CDO (xls) — квартальные данные с 2000 по второй квартал 2013 года (выпуск), 1990 — первый квартал 2013 года (выпуск)» . Ассоциация индустрии ценных бумаг и финансовых рынков. Архивировано из оригинала 21 ноября 2016 г. Проверено 10 июля 2013 г.

- ^ Одно исследование, основанное на выборке из 735 сделок CDO, заключенных в период с 1999 по 2007 год, выявило процент активов CDO, состоящих из траншей более низкого уровня из нестандартных ценных бумаг, обеспеченных ипотекой (нестандартные означает субстандартные и другие ипотечные кредиты ниже среднего, в основном ипотечные кредиты Alt-A ) выросли с 5% до 36% (источник: «Анна Кэтрин Барнетт-Харт История обвала рынка CDO: эмпирический анализ, март 2009 г.» (PDF) . ).

- ^ Другие источники дают еще более высокую долю. Осенью 2005 года Джин Парк, руководитель подразделения финансовых продуктов AIG, обнаружил: «Доля субстандартных ценных бумаг в CDO составляла не 10 процентов, а 85 процентов!» (источник: Маклин и Ночера, Все дьяволы здесь , 2010, стр. 201.

- ↑ Электронное письмо Пака своему начальнику также цитируется в Отчете о расследовании финансового кризиса, стр. 201: «CDO рынка ABS ... в настоящее время находится в состоянии, когда сделки почти полностью зависят от субстандартного / нестандартного ипотечного залога. ."

- ^ Еще один источник ( The Big Short , Майкл Льюис , стр.71) говорит:

«Кучи «потребительских кредитов», которые фирмы с Уолл-стрит во главе с Goldman Sachs попросили застраховать AIG FP, превратились из 2% субстандартных ипотечных кредитов в 95% субстандартных ипотечных кредитов. В течение нескольких месяцев AIG-FP, по сути, выкупила 50 миллиардов долларов в субстандартных ипотечных облигациях с рейтингом «три В», застраховав их от дефолта. И все же никто ничего об этом не сказал...». - ^ В 2007 году 47% CDO были обеспечены структурированными продуктами, такими как ипотека; 45% CDO были обеспечены кредитами, и только менее 10% CDO были обеспечены ценными бумагами с фиксированным доходом. (источник: рейтинги секьюритизации букраннеров, эмитентов и т. д. Архивировано 29 сентября 2007 г. в Wayback Machine .

- ^ «Moody's и S&P присвоят рейтинг тройной А примерно 80% каждого CDO». (источник: The Big Short , Майкл Льюис, стр. 207–208).

- ^ The Big Short , Майкл Льюис, стр. 207–208.

- ^ Jump up to: а б с Анна Кэтрин Барнетт-Харт История обвала рынка CDO: эмпирический анализ, март 2009 г., цитируется Майклом Льюисом в книге «Большая короткая позиция» .

- ^ «SEC расширяет возможности проверки CDO» . 15 июня 2011 года . Глобальное экономическое пересечение. 15 июня 2011 года . Проверено 8 февраля 2014 г.

[Включает] график и таблицу из Pro Publica, [которые] показывают размер и институциональный охват CDO Magnetar [по сравнению со всем рынком CDO].

- ^ «Рынок обеспеченных долговых обязательств» (Пресс-релиз). Челент. 31 октября 2005 г. Архивировано из оригинала 3 марта 2009 г. Проверено 23 февраля 2009 г.

- ^ Бенмелех, Эфраим; Дженнифер Длугош (2009). «Кризис кредитных рейтингов» (PDF) . Ежегодник NBER по макроэкономике за 2009 год . Национальное бюро экономических исследований, Ежегодник макроэкономики NBER.

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 134, раздел="Левередж присущ CDO".

- ^ Jump up to: а б Моргенсон и Рознер : Безрассудная угроза , 2010, с. 278.

- ^ см. также Отчет о расследовании финансового кризиса , стр. 127.

- ^ 70%. «Фирмы покупали облигации с ипотечным покрытием с самой высокой доходностью, которую они могли найти, и объединяли их в новые CDO. Первоначальные облигации… могли быть ценными бумагами с более низким рейтингом, которые, будучи повторно собраны в новые CDO, в конечном итоге имели бы целых 70% траншей с рейтингом «три А» — «арбитражом рейтингов» Уолл-стрит назвал бы эту практику более точным термином «отмывание рейтингов». (источник: Маклин и Ночера, Все дьяволы здесь , 2010 г., стр. 122).

- ^ 80%. «Приблизительно 80% этих траншей CDO будут иметь рейтинг тройного А, несмотря на то, что они, как правило, представляют собой транши ценных бумаг с ипотечным покрытием с более низким рейтингом (источник: Отчет о расследовании финансового кризиса , 2011, стр. 127).

- ^ 80%. «В CDO вы собрали 100 различных ипотечных облигаций — обычно это самые рискованные нижние этажи первоначальной башни… Они имеют более низкий кредитный рейтинг — тройной B… если бы вы могли каким-то образом переоценить их как тройной А, тем самым Снижение предполагаемого риска, пусть и нечестно и искусственно. Именно это и сделал Goldman Sachs. Это было абсурдно. Имейте в виду: рейтинговые агентства, которым Goldman Sachs и другие фирмы с Уолл-стрит платили огромные гонорары за каждую сделку, которую они оценивали, объявили 80% новой башни долга тройной А». (источник: Майкл Льюис, «Большая игра на понижение: внутри машины судного дня», WW Norton and Co, 2010, стр. 73).

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 103.

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 104.

- ^ Jump up to: а б Моргенсон и Рознер : Безрассудная угроза , 2010, стр. 280.

- ^ см. также: Кредитные рейтинги с ошибками Bloomberg получают прибыль, поскольку регулирующие органы подводят инвесторов - апрель 2009 г.

- ^ Jump up to: а б Маклин и Ночера, Все дьяволы здесь , с. 124.

- ^ PBS-Кредит и достоверность-декабрь 2008 г. .

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 132.

- ^ «В отличие от традиционных денежных CDO, синтетические CDO не содержали реальных траншей ценных бумаг, обеспеченных ипотекой… вместо реальных ипотечных активов эти CDO содержали свопы кредитного дефолта и не финансировали ни одну покупку дома». (источник: Отчет о расследовании финансового кризиса , 2011 г., стр. 142).

- ^ «Торговля Magnetar: как один хедж-фонд помог поддержать пузырь (одна страница) - апрель 2010 г.» . Архивировано из оригинала 10 апреля 2010 г. Проверено 05 октября 2017 г.

- ^ Jump up to: а б Заключительный отчет Национальной комиссии по причинам финансового и экономического кризиса в США , с. 229, рисунок 11.4.

- ^ The Big Short , Майкл Льюис, с. 95.

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 87, рисунок 6.2.

- ^ Jump up to: а б Майкл Льюис, «Большая игра на понижение» , с. 94-7.

- ^ Льюис, Майкл, Большая игра на понижение .

- ^ «CDО, нет! (см. график «Доходность субстандартных кредитов»)» . Экономист . 8 ноября 2007 г.

- ^ К первому кварталу 2008 года рейтинговые агентства объявили о понижении рейтингов CDO 4485 раз. источник: Обен, Дена (9 апреля 2008 г.). «Сделки CDO снова всплывают на поверхность, но в отчете за первый квартал они снизились на 90 процентов» . Рейтер .

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 148.

- ^ «Bear Stearns сообщает инвесторам фондов: «ценности не осталось» (обновление 3)» . Блумберг . 18 июля 2007 г.

- ^ Многие CDO привязаны к рынку и, таким образом, подверглись значительным списаниям , поскольку их рыночная стоимость рухнула во время кризиса субстандартного кредитования, при этом банки списали стоимость своих авуаров CDO в основном в период 2007-2008 годов.

- ^ Ивис, Питер (24 октября 2007 г.). «Бомба баланса Merrill на 3,4 миллиарда долларов» . CNN . Проверено 30 апреля 2010 г.

- ^ «Голова стада растоптана» . Экономист . 30 октября 2007 г.

- ^ «Генеральный директор Citigroup уходит в отставку» . Новости Би-би-си . 05.11.2007 . Проверено 30 апреля 2010 г.

- ^ «Merrill продает активы, изъятые у хедж-фондов» . CNN . 20 июня 2007 года . Проверено 24 мая 2010 г.

- ^ «Хронология: убытки по субстандартному кредитованию» . Би-би-си . 19 мая 2008 года . Проверено 24 мая 2010 г.

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 9 сентября 2008 г. Проверено 22 марта 2008 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ Jump up to: а б Обен, Дена (9 апреля 2008 г.). «Сделки CDO снова всплывают на поверхность, но в отчете за первый квартал они снизились на 90 процентов» . Рейтер .

- ^ Только в 2006 году объем ипотечных облигаций составил почти 1 триллион долларов США.

- ^ Маклин, Бетани (19 марта 2007 г.). «Опасности инвестирования в субстандартный долг» . Удача .

- ^ «Уоррен Баффет о деривативах» (PDF) . Ниже приведены отредактированные выдержки из годового отчета Berkshire Hathaway за 2002 год . fintools.com.

- ^ Рагху Раджан анализирует кризис субстандартного кредитования | В основном экономика | (из выступления 17 декабря 2007 г.)

- ^ Раджан, Рагурам (2005). «Сделало ли финансовое развитие мир более рискованным?» (PDF) . НБЭР . Серия рабочих документов.

- ^ Усиленный риск волшебства Уолл-стрит , Wall Street Journal , 27 декабря 2007 г.

- ^ Нг, Серена и Молленкамп, Каррик. « Фонд, стоящий за астрономическими потерями », (Magnetar) Wall Street Journal , 14 января 2008 г.

- ^ Моргенсон, Гретхен; Джошуа Рознер (2011). Безрассудная угроза: как чрезмерные амбиции, жадность и коррупция привели к экономическому Армагеддону . Нью-Йорк: Times Books, Генри Холт и компания. п. 278. ИСБН 9781429965774 .

- ^ Отчет о расследовании финансового кризиса , 2011 г., стр. 118-121.

- ^ Блумберг-Смит-Снижение рейтингов позволило освободиться от проблемы субстандартного кредитования .

- ^ Блумберг-Смит-Гонка ко дну в рейтинговых агентствах обеспечила бум ипотечных кредитов, крах .

- ^ Моргенсон и Рознер, Безрассудная угроза , 2010, стр. 280-281.

- ^ Льюис, Майкл (2010). Игра на понижение: внутри машины Судного дня . WW Нортон и компания. п. 73. ИСБН 978-0-393-07223-5 .

- ^ Все дьяволы здесь , Маклин и Ночера, с. 19.

- ^ Ипотечное кредитование с использованием секьюритизации иногда называют подходом « от происхождения до распределения» , в отличие от традиционного подхода «от происхождения до удержания» . ( Отчет о расследовании финансового кризиса , 2011 г., стр. 89).

- ^ Келер, Кристиан (31 мая 2011 г.). «Связь между сложностью производных финансовых инструментов и системным риском». Рабочий документ : 42. SSRN 2511541 .

- ^ Келер, Кристиан (31 мая 2011 г.). «Связь между сложностью производных финансовых инструментов и системным риском». Рабочий документ : 12–13. ССНН 2511541 .

- ^ Келер, Кристиан (31 мая 2011 г.). «Связь между сложностью производных финансовых инструментов и системным риском». Рабочий документ : 13. SSRN 2511541 .

- ^ Келер, Кристиан. «Связь между сложностью производных финансовых инструментов и системным риском». Рабочий документ : 19. SSRN 2511541 .

- ^ Леви, Амнон; Яхалом, Томер; Каплин, Эндрю (2010). «Моделирование корреляции структурированных инструментов в условиях портфеля». Энциклопедия количественных финансов, John Wiley & Sons : 1220–1226.

- ^ «Архивная копия» (PDF) . Архивировано из оригинала (PDF) 28 сентября 2007 г. Проверено 29 июня 2007 г.

{{cite web}}: CS1 maint: архивная копия в заголовке ( ссылка ) - ^ Писли, Джеймс М. и Дэвид З. Ниренберг. Федеральное подоходное налогообложение операций секьюритизации и смежные темы . Frank J. Fabozzi Associates (2011 г., с периодическими приложениями, www.securitizationtax.com): 1018.

- ^ Писли и Ниренберг. Федеральное подоходное налогообложение операций секьюритизации , 1023.

- ^ Писли и Ниренберг. Федеральное подоходное налогообложение операций секьюритизации , 1026.

- ^ Jump up to: а б Пэдди Хирш (3 октября 2008 г.). Объяснение кризиса: раскупоривание CDO . Американские общественные СМИ. Архивировано из оригинала 27 мая 2013 года . Проверено 21 октября 2012 г.

- ^ Книга сделок (2 января 2008 г.). «Таблица рейтингов лучших андеррайтингов Citi и Merrill» . 2 января 2008 года . Нью-Йорк Таймс . Проверено 16 июля 2013 г.

- ^ Двумя заметными исключениями из этого правила являются Virtus Partners и Wilmington Trust Conduit Services, дочерняя компания Wilmington Trust , которые предлагают услуги по администрированию залога, но не являются банками-попечителями.

- ^ Адам Маккей (директор) (12 ноября 2015 г.). Большая игра на понижение (Кинофильм). США: Paramount Pictures (дистрибьютор). Прошло 33 минуты.

Итак, ипотечные облигации — это собачье дерьмо. CDO — это собачье дерьмо, завернутое в кошачье дерьмо?» «Да, это правда.

Внешние ссылки

[ редактировать ]- Глобальный пул денег (радио NPR)

- История обвала рынка CDO: эмпирический анализ – Анна Кэтрин Барнетт – Харт – март 2009 г. – цитируется Майклом Льюисом в «Большой короткой игре»

- Схема и объяснение CDO

- Диаграмма CDO и RMBS - FCIC и МВФ

- «Инвестиционная свалка»

- Portfolio.com объясняет, что такое CDO, в простой для понимания мультимедийной графике.

- Мультимедийная графика «Создание ипотечного CDO» из The Wall Street Journal

- Периодический доклад JPRI № 37, октябрь 2007 г. Риск против неопределенности: причина нынешнего финансового кризиса. Маршалл Ауэрбак. Архивировано 2 июня 2020 г. в Wayback Machine.

- Как кредитные карты становятся облигациями, обеспеченными активами. Из торговой площадки

- Винк, Деннис и Тибо, Андре (2008). «Сравнение ABS, MBS и CDO: эмпирический анализ» , Журнал структурированных финансов

- «Цунами надежды или ужаса?», Алан Колер, 19 ноября 2008 г.

- « Предупреждение » - выпуск на канале PBS , в котором обсуждаются некоторые причины финансового кризиса 2007–2008 годов, включая рынок CDO.