Деловой цикл

| Часть серии о |

| Макроэкономика |

|---|

|

| Часть серии о |

| Капитализм |

|---|

Деловые циклы — это периоды общего роста, за которыми следует спад экономических показателей. Изменения в экономической активности, которые характеризуют бизнес-циклы, имеют важные последствия для благосостояния населения в целом, государственных учреждений и фирм частного сектора.

Существует множество конкретных определений того, что представляет собой деловой цикл. Самая простая характеристика исходит из того, что рецессии представляют собой два последовательных квартала отрицательного роста ВВП. Более удовлетворительные классификации обеспечиваются, во-первых, включением большего количества экономических показателей, а во-вторых, поиском более информативных моделей данных, чем специальное определение за 2 квартала. В Соединенных Штатах Национальное бюро экономических исследований курирует Комитет по датировке деловых циклов, который определяет рецессию как «значительное снижение экономической активности, распространяющееся на рынок, продолжающееся более нескольких месяцев, обычно заметное по реальному ВВП , реальному доходу, занятость, промышленное производство и оптово-розничная торговля». [1]

Деловые циклы обычно рассматриваются как среднесрочная эволюция. Они в меньшей степени связаны с долгосрочными тенденциями, обусловленными медленно меняющимися факторами, такими как технологический прогресс. Кроме того, изменение за один период, необычное в течение одного или двух лет, часто относят к «шуму»; примером может служить забастовка рабочих или отдельный период суровой погоды.

Отдельные эпизоды расширения/спада происходят с изменяющейся продолжительностью и интенсивностью с течением времени. Обычно их периодичность имеет широкий диапазон от 2 до 10 лет.

Существуют многочисленные источники движений делового цикла, такие как быстрые и значительные изменения цен на нефть или колебания потребительских настроений, которые влияют на общие расходы в макроэкономике и, следовательно, на инвестиции и прибыль компаний. Обычно такие источники заранее непредсказуемы и могут рассматриваться как случайные «потрясения» циклического характера, как это произошло во время финансовых кризисов 2007–2008 годов или пандемии COVID-19 .

История

[ редактировать ]Теория

[ редактировать ]

Первым систематическим изложением экономических кризисов , противоречащим существующей теории экономического равновесия , были « Новые принципы политической экономии» Жана Шарля Леонара де Сисмонди (1819) . [2] До этого момента классическая экономика либо отрицала существование деловых циклов, либо отрицала существование деловых циклов. [3] винили в них внешние факторы, особенно войну, [4] или изучал только долгосрочную перспективу. Сисмонди нашел оправдание в панике 1825 года , которая была первым бесспорным международным экономическим кризисом, произошедшим в мирное время. [ нужна ссылка ]

Сисмонди и его современник Роберт Оуэн , выразившие схожие, но менее систематические мысли в «Докладе 1817 года Комитету Ассоциации помощи бедноте обрабатывающей промышленности», оба определили причину экономических циклов как перепроизводство и недостаточное потребление , вызванное, в частности, имущественным неравенством . они выступали за государственное вмешательство и социализм В качестве решения соответственно. Эта работа не вызвала интереса среди экономистов-классиков, хотя теория недостаточного потребления развивалась как неортодоксальная ветвь экономики, пока не была систематизирована в кейнсианской экономической теории в 1930-х годах.

Теория периодических кризисов Сисмонди была развита в теорию чередующихся циклов Шарлем Дюнуайе , [5] и подобные теории, обнаруживающие признаки влияния Сисмонди, были развиты Иоганном Карлом Родбертом . Периодические кризисы капитализма легли в основу теории Карла Маркса , который далее утверждал, что эти кризисы усиливались и на основании чего предсказал коммунистическую революцию . [ нужна ссылка ] Хотя кризисы упоминаются лишь вскользь в «Капитале» (1867), они широко обсуждались в посмертно опубликованных книгах Маркса, особенно в «Теориях прибавочной стоимости» . В книге «Прогресс и бедность » (1879 г.) Генри Джордж сосредоточил внимание на земли роли в кризисах – особенно на спекуляции землей – и предложил единый земельный налог в качестве решения .

Также можно использовать статистическое или эконометрическое моделирование и теорию движения делового цикла. В этом случае анализ временных рядов используется для выявления закономерностей, стохастических сигналов и шума в экономических временных рядах, таких как реальный ВВП или инвестиции. [Харви и Тримбур, 2003, Обзор экономики и статистики ] разработали модели для описания стохастических или псевдоциклов, из которых бизнес-циклы представляют собой ведущий случай. Поскольку хорошо сформированные и компактные – и простые в реализации – статистические методы могут во многих случаях превосходить макроэкономические подходы, они обеспечивают надежную альтернативу даже для довольно сложной экономической теории. [6]

Классификация по периодам

[ редактировать ]

В 1860 году французский экономист Клеман Жюглар впервые определил экономические циклы продолжительностью от 7 до 11 лет, хотя он осторожно не заявлял о какой-либо жесткой регулярности. [7] Этот интервал периодичности также является обычным явлением, как эмпирический результат, в моделях временных рядов стохастических циклов экономических данных. Более того, такие методы, как статистическое моделирование в байесовской системе – см., например, [Harvey, Trimbur and van Dijk, 2007, Journal of Econometrics ] – могут явно включать такой диапазон, устанавливая априорные значения, которые концентрируются, скажем, в пределах от 6 до 12 лет, такие гибкие знания о частоте деловых циклов действительно могут быть включены в их математическое исследование с использованием байесовской статистической парадигмы. [8]

Позже [ когда? ] Экономист Йозеф Шумпетер утверждал, что цикл Жюглара состоит из четырех стадий:

- Расширение (увеличение производства и цен, низкие процентные ставки)

- Кризис (обвал фондовых бирж и многочисленные банкротства фирм)

- Рецессия (падение цен и производства, высокие процентные ставки)

- Восстановление (запасы восстанавливаются из-за падения цен и доходов)

Модель Жюглара Шумпетера связывает восстановление и процветание с ростом производительности, доверия потребителей , совокупного спроса и цен.

В 20-м веке Шумпетер и другие предложили типологию деловых циклов в соответствии с их периодичностью, так что ряд конкретных циклов был назван в честь их первооткрывателей или авторов: [9]

| Название цикла/волны | Период (лет) |

|---|---|

| Цикл Китчина (инвентарь, например, цикл свинины ) | 3–5 |

| Цикл Жюглара (инвестиции в основной капитал) | 7–11 |

| Кузнецкие качели (инфраструктурные инвестиции) | 15–25 |

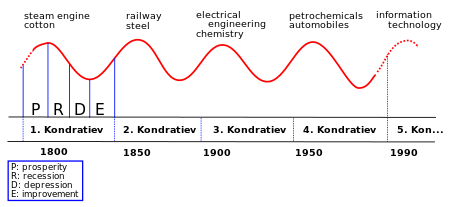

| Волна Кондратьева (технологическая основа) | 45–60 |

- Цикл инвентаризации Китчина составляет от 3 до 5 лет (по Джозефу Китчину ) [10]

- цикл Жюглара Инвестиционный с фиксированным сроком от 7 до 11 лет. Для учета колебаний делового цикла необходим диапазон периодов, а не один фиксированный период, что можно сделать с помощью случайного или нерегулярного источника, как в эконометрической или статистической системе.

- продолжительностью Инфраструктурный инвестиционный цикл Кузнеца от 15 до 25 лет (в честь Саймона Кузнеца - также называемый «строительным циклом»)

- или Кондратьевская волна длительный технологический цикл от 45 до 60 лет (по советскому экономисту Николаю Кондратьеву ) [11]

Некоторые говорят, что интерес к различным типологиям циклов ослаб с момента развития современной макроэкономики , которая мало поддерживает идею регулярных периодических циклов. [12] Дальнейшие эконометрические исследования, такие как две работы 2003 и 2007 годов, цитированные выше, демонстрируют четкую тенденцию циклических компонентов в макроэкономические времена вести себя скорее стохастически, чем детерминистически.

Другие, такие как Дмитрий Орлов , утверждают, что простые сложные проценты вызывают цикличность денежных систем. С 1960 года мировой ВВП увеличился в пятьдесят девять раз, и эти показатели даже не поспевают за годовой инфляцией за тот же период. Коллапс общественного договора (свободы и отсутствие социальных проблем) может наблюдаться в странах, где доходы не поддерживаются в балансе со стоимостью жизни на протяжении всего цикла денежной системы.

Библия . (760 г. до н. э.) и Кодекс Хаммурапи (1763 г. до н. э.) объясняют экономические меры по устранению циклических шестидесятилетних повторяющихся великих депрессий посредством юбилейного (библейского) пятидесятилетнего года обнуления долга и богатства [ нужна ссылка ] . В истории зафиксировано тридцать крупных событий по прощению долгов, включая прощение долгов большинству европейских стран в 1930-1954 годах. [13]

возникновение

[ редактировать ]

наблюдался значительный рост производительности , промышленного производства и реального продукта на душу населения. В период с 1870 по 1890 год, который включал длительную депрессию и две другие рецессии, [14] [15] В годы, предшествовавшие Великой депрессии, также наблюдался значительный рост производительности. И Длинная, и Великая депрессии характеризовались избыточными мощностями и насыщением рынка. [16] [17]

За период после промышленной революции технологический прогресс оказал гораздо большее влияние на экономику, чем любые колебания кредита или долга, за исключением Великой депрессии, которая вызвала многолетний резкий экономический спад. Эффект технологического прогресса можно увидеть по покупательной способности среднего часа работы, которая выросла с 3 долларов в 1900 году до 22 долларов в 1990 году, в долларах 2010 года. [18] Аналогичный рост реальной заработной платы наблюдался и в XIX веке. ( См.: Технологии повышения производительности (исторические) .) Таблицу инноваций и длинных циклов можно увидеть по адресу: Волна Кондратьева § Современные модификации теории Кондратьева . Поскольку неожиданные новости в экономике, имеющие случайный аспект, влияют на состояние делового цикла, любые соответствующие описания должны иметь в своей основе случайную часть, которая мотивирует использование статистических основ в этой области.

В XIX и первой половине XX века, особенно в период 1815–1939 годов, в Европе и Америке случались частые кризисы. Этот период начался с окончания наполеоновских войн в 1815 году, за которым сразу же последовала постнаполеоновская депрессия в Соединенном Королевстве (1815–1830 годы), и завершился Великой депрессией 1929–1939 годов, которая привела ко Второй мировой войне . . см. в разделе «Финансовый кризис: 19 век» Список и подробности . Первым из этих кризисов, не связанных с войной, была Паника 1825 года . [19]

Деловые циклы в странах ОЭСР после Второй мировой войны в целом были более сдержанными, чем предыдущие деловые циклы. Это было особенно верно во время Золотого века капитализма (1945/50–1970-е годы), а в период 1945–2008 годов глобальный спад не наблюдался до рецессии в конце 2000-х годов . [20] Политика экономической стабилизации с использованием налогово-бюджетной политики и денежно-кредитной политики, , смягчила худшие проявления деловых циклов, а автоматическая стабилизация благодаря аспектам государственного похоже бюджета также помогла смягчить цикл даже без сознательных действий со стороны политиков. [21]

В этот период экономический цикл – по крайней мере, проблема депрессий – дважды был объявлен мертвым. Первое заявление было сделано в конце 1960-х годов, когда считалось, что кривая Филлипса способна управлять экономикой. Однако за этим последовала стагфляция 1970-х годов, которая дискредитировала теорию. Вторая декларация была сделана в начале 2000-х годов, после стабильности и роста в 1980-х и 1990-х годах в период так называемой Великой умеренности . Примечательно, что в 2003 году Роберт Лукас-младший в своем президентском обращении к Американской экономической ассоциации заявил, что «центральная проблема предотвращения депрессии [была] решена для всех практических целей». [22]

Различные регионы пережили длительную депрессию , наиболее драматичным из которых стал экономический кризис в странах бывшего Восточного блока после распада Советского Союза в 1991 году. Для некоторых из этих стран период 1989–2010 годов был продолжающейся депрессией, при этом реальные доходы все еще были ниже, чем в 1989. [23]

Идентификация

[ редактировать ]

В 1946 году экономисты Артур Ф. Бернс и Уэсли К. Митчелл предоставили теперь стандартное определение бизнес-циклов в своей книге «Измерение деловых циклов» : [24]

Деловые циклы — это тип колебаний, наблюдаемых в совокупной экономической деятельности стран, которые организуют свою работу в основном на коммерческих предприятиях: цикл состоит из расширений, происходящих примерно в одно и то же время во многих видах экономической деятельности, за которыми следуют аналогичные общие спады, сокращения и оживления. которые сливаются с фазой расширения следующего цикла; по продолжительности бизнес-циклы варьируются от более одного года до десяти-двенадцати лет; они не делятся на более короткие циклы сходных характеристик с амплитудами, приближающимися к их собственным.

По словам А. Ф. Бернса: [25]

Деловые циклы — это не просто колебания совокупной экономической активности. Важнейшая особенность, которая отличает их от коммерческих конвульсий предыдущих столетий или от сезонных и других краткосрочных колебаний нашего времени, заключается в том, что колебания широко распространяются по всей экономике – ее промышленности, ее коммерческим сделкам и ее путанице финансов. Экономика западного мира представляет собой систему тесно взаимосвязанных частей. Тот, кто хочет понять бизнес-циклы, должен освоить работу экономической системы, организованной в основном в сеть свободных предприятий, стремящихся к прибыли. Таким образом, проблема возникновения деловых циклов неотделима от проблемы функционирования капиталистической экономики.

В Соединенных Штатах общепринято, что Национальное бюро экономических исследований (NBER) является окончательным арбитром в определении дат пиков и спадов делового цикла. Расширение – это период от минимума до пика, а спад – период от пика до минимума. NBER определяет рецессию как «значительное снижение экономической активности по всей экономике, продолжающееся более нескольких месяцев, обычно заметное по реальному ВВП, реальному доходу, занятости, промышленному производству». [26]

Верхние поворотные точки делового цикла, цены на сырьевые товары и ставки фрахта

[ редактировать ]Часто существует тесная временная взаимосвязь между верхними поворотными точками делового цикла, ценами на сырьевые товары и фрахтовыми ставками, которая, как показано, особенно тесна в годы великого пика 1873, 1889, 1900 и 1912 годов. [27] Гамильтон заявил, что в послевоенную эпоху большинство спадов связаны с ростом цен на нефть. [28]

Шоки цен на сырьевые товары считаются важной движущей силой делового цикла США. [29]

В этом направлении исследование в [Trimbur, 2010, International Journal of Forecasting ] показывает эмпирические результаты связи между ценами на нефть и реальным ВВП. В методологии используется статистическая модель, учитывающая изменения уровня цен на сырую нефть; следовательно, этот подход описывает возможность шоков цен на нефть и прогнозирует вероятность таких событий. [30]

Индикаторы

[ редактировать ]экономические индикаторы Для измерения бизнес-цикла используются : индекс потребительского доверия , индекс розничной торговли , индекс безработицы и индекс производства промышленности/услуг . Сток и Уотсон утверждают, что способность прогнозирования финансовых показателей нестабильна в разные периоды времени из-за экономических потрясений , случайных колебаний и развития финансовых систем . [31] Людвигсон считает, что индекс потребительской уверенности является совпадающим индикатором , поскольку он связан с текущим положением потребителей. [32] Winton & Ralph заявляют, что индекс розничной торговли является эталоном текущего экономического уровня, поскольку его совокупное значение составляет две трети общего ВВП и отражает реальное состояние экономики. [33] По мнению Стока и Уотсона, заявки на пособие по безработице могут предсказать, когда деловой цикл вступит в фазу спада. [34] Банбура и Рюстлер утверждают, что информация о ВВП промышленного производства может быть задержана, поскольку она измеряет реальную активность реальными цифрами, но она обеспечивает точный прогноз ВВП. [35]

Ряды, используемые для определения основного бизнес-цикла, делятся на три категории: запаздывающие , совпадающие и опережающие . Они описываются как основные элементы аналитической системы для прогнозирования пиков и спадов делового цикла. [36] На протяжении почти 30 лет эти ряды экономических данных, считающиеся «ведущим индексом» или «ведущими индикаторами», были составлены и опубликованы Министерством торговли США .

Ярким индикатором делового цикла, или индикатором экономического цикла, работающим в режиме реального времени, является индекс Аруобы-Дибольда-Скотти .

Спектральный анализ деловых циклов

[ редактировать ]Недавние исследования с использованием спектрального анализа подтвердили наличие волн Кондратьева в динамике мирового ВВП на приемлемом уровне статистической значимости. [37] Коротаев и Цирель также обнаружили более короткие экономические циклы, датируя Кузнец примерно 17 годами и называя его третьей субгармоникой Кондратьева, что означает, что на одного Кондратьева приходится три цикла Кузнеца. [ жаргон ]

Количественный анализ рецидивов

[ редактировать ]Количественный анализ повторяемости использовался для выявления характеристик деловых циклов и экономического развития . С этой целью Орландо и др. [38] разработал так называемый индекс корреляции количественной оценки повторяемости для проверки корреляции RQA на выборке сигнала, а затем исследовал его применение к временным рядам бизнеса. Доказано, что указанный индекс обнаруживает скрытые изменения во временных рядах. Кроме того, Орландо и др., [39] на обширном наборе данных показано, что количественный анализ повторяемости может помочь предвидеть переходы от ламинарной (т. е. регулярной) к турбулентной (т. е. хаотичной) фазе, такой как ВВП США в 1949, 1953 годах и т. д. И последнее, но не менее важное: было продемонстрировано, что повторяемость Количественный анализ может обнаружить различия между макроэкономическими переменными и выявить скрытые особенности экономической динамики. [39]

Циклы или колебания?

[ редактировать ]Деловой цикл следует за изменениями цен на акции, которые в основном вызваны внешними факторами, такими как социально-экономические условия, инфляция, обменные курсы. Интеллектуальный капитал не влияет на текущую прибыль акций компании. Интеллектуальный капитал способствует росту доходности акций. [40]

В отличие от долгосрочных тенденций, колебания среднесрочных данных связаны с трансмиссионным механизмом денежно-кредитной политики и ее ролью в регулировании инфляции в ходе экономического цикла. В то же время наличие номинальных ограничений в ценообразовании может повлиять на краткосрочный ход инфляции. [41]

В последние годы экономическая теория перешла к изучению экономических колебаний, а не «делового цикла». [42] – хотя некоторые экономисты используют фразу «деловой цикл» как удобное сокращение. Например, Милтон Фридман сказал, что называть деловой цикл «циклом» неправильно из -за его нециклической природы. Фридман считал, что по большей части, за исключением очень крупных потрясений предложения, спад в бизнесе является скорее монетарным явлением. [43] Артур Ф. Бернс и Уэсли К. Митчелл определяют деловой цикл как форму колебаний. В экономической деятельности происходит цикл подъемов, за которыми следуют спады, спады и оживления. Все это в совокупности образует фазу расширения следующего цикла; эта последовательность изменений повторяется, но не является периодической. [44]

Предлагаемые объяснения

[ редактировать ]Объяснение колебаний совокупной экономической активности является одной из основных задач макроэкономики , и для их объяснения было предложено множество теорий.

Экзогенный и эндогенный

[ редактировать ]В экономике ведутся споры о том, объясняются ли колебания делового цикла внешними (экзогенными) или внутренними (эндогенными) причинами. В первом случае шоки стохастические, во втором шоки детерминированно хаотичны и встроены в экономическую систему. [45] Классическая школа (ныне неоклассическая) приводит доводы в пользу экзогенных причин, а школа недостаточного потребления (ныне кейнсианская) приводит доводы в пользу эндогенных причин. В широком смысле их также можно классифицировать как объяснения «со стороны предложения» и «со стороны спроса» : объяснения со стороны предложения могут быть сформулированы, следуя закону Сэя , как утверждение, что « предложение создает собственный спрос », в то время как объяснения со стороны спроса утверждают, что эффективный спрос может отставать от предложения, что приведет к рецессии или депрессии.

Эта дискуссия имеет важные политические последствия: сторонники экзогенных причин кризисов, такие как неоклассики, в основном выступают за минимальную государственную политику или регулирование ( за минимальную государственную политику или регулирование ( laissez faire laissez faire ), поскольку в отсутствие этих внешних шоков рынок функционирует, в то время как сторонники эндогенных причин кризисов, такие как кейнсианцы, в основном выступают ). выступают за более широкую государственную политику и регулирование, поскольку в отсутствие регулирования рынок будет переходить от кризиса к кризису. Это разделение не является абсолютным: некоторые классики (в том числе Сэй) выступали за то, чтобы государственная политика смягчала ущерб от экономических циклов, несмотря на веру во внешние причины, в то время как экономисты австрийской школы выступают против вмешательства правительства, поскольку оно только усугубляет кризисы, несмотря на веру во внутренние причины.

Представление о том, что экономический цикл вызван экзогенно, восходит к закону Сэя, и многие споры об эндогенности или экзогенности причин экономического цикла строятся с точки зрения опровержения или поддержки закона Сэя; это также называют дебатами об « общем перенасыщении » (предложение по отношению к спросу).

До кейнсианской революции в основной экономической теории, последовавшей за Великой депрессией , классические и неоклассические объяснения (экзогенные причины) были основным объяснением экономических циклов; после кейнсианской революции неоклассическая макроэкономика была в значительной степени отвергнута. Произошло некоторое возрождение неоклассических подходов в форме теории реального делового цикла (РБК). Дебаты между кейнсианцами и сторонниками неоклассики возобновились после рецессии 2007 года.

Экономисты основного направления, работающие в неоклассической традиции, в отличие от кейнсианской традиции, обычно рассматривают отклонения от гармоничного функционирования рыночной экономики как следствие экзогенных влияний, таких как государство или его правила, профсоюзы, деловые монополии или потрясения. по техническим причинам или по естественным причинам.

Напротив, в неортодоксальной традиции Жана Шарля Леонара де Сисмонди , Клемана Жюглара и Маркса повторяющиеся подъемы и спады рыночной системы являются ее эндогенной характеристикой. [46]

Школа недостаточного потребления 19-го века также постулировала эндогенные причины экономического цикла, в частности, парадокс бережливости , и сегодня эта ранее неортодоксальная школа вошла в мейнстрим в форме кейнсианской экономики благодаря кейнсианской революции.

Основная экономика

[ редактировать ]Основная экономическая теория рассматривает деловые циклы как, по сути, «случайную сумму случайных причин». В 1927 году Евгений Слуцкий заметил, что суммирование случайных чисел, таких как последние цифры российской государственной лотереи, может генерировать закономерности, подобные тем, которые мы наблюдаем в деловых циклах, и это наблюдение с тех пор повторялось много раз. Это заставило экономистов отойти от рассмотрения деловых циклов как цикла, который необходимо объяснить, и вместо этого рассматривать их очевидную циклическую природу как методологический артефакт. Это означает, что то, что кажется циклическим явлением, на самом деле можно объяснить как случайные события, которые вводятся в простую линейную модель. Таким образом, бизнес-циклы — это, по сути, случайные шоки, которые усредняются с течением времени. Ведущие экономисты построили модели деловых циклов, основываясь на идее, что они вызваны случайными потрясениями. [47] [48] [49] Из-за этой присущей хаотичности рецессии иногда могут не происходить в течение десятилетий; например, в Австралии не было рецессии в период с 1991 по 2020 год. [50]

Хотя экономистам трудно прогнозировать рецессии или определять их вероятную серьезность, исследования показывают, что более длительный экономический рост не приводит к тому, что последующие рецессии будут более серьезными. [51]

кейнсианство

[ редактировать ]Согласно кейнсианской экономической теории , колебания совокупного спроса заставляют экономику прийти к краткосрочному равновесию на уровнях, которые отличаются от уровня полной занятости. Эти колебания выражаются в наблюдаемых деловых циклах. Кейнсианские модели не обязательно предполагают периодические бизнес-циклы. Однако простые кейнсианские модели, включающие взаимодействие кейнсианского мультипликатора и акселератора, приводят к циклическим реакциям на первоначальные потрясения. Пола Самуэльсона . «Модель осциллятора» [52] предполагается, что он учитывает бизнес-циклы благодаря мультипликатору и акселератору. Амплитуда колебаний экономического выпуска зависит от уровня инвестиций, поскольку инвестиции определяют уровень совокупного выпуска (мультипликатор) и определяются совокупным спросом (ускоритель).

В кейнсианской традиции Ричард Гудвин [53] учитывает циклы производства путем распределения дохода между прибылью бизнеса и заработной платой рабочих. Колебания заработной платы почти такие же, как и уровня занятости (цикл заработной платы отстает на один период от цикла занятости), поскольку, когда в экономике наблюдается высокая занятость, рабочие могут требовать повышения заработной платы, тогда как в периоды высокой безработицы , заработная плата имеет тенденцию падать. По словам Гудвина, когда безработица и прибыль бизнеса растут, объем производства увеличивается.

Циклическое поведение экспорта и импорта

[ редактировать ]Экспорт и импорт экономики являются крупными компонентами совокупных расходов , особенно той, которая ориентирована на международную торговлю . Доход является важным фактором, определяющим уровень импортируемых товаров. Более высокий ВВП отражает более высокий уровень расходов на импортные товары и услуги, и наоборот. Таким образом, расходы на импортные товары и услуги падают во время рецессии и растут во время экономического роста или бума. [54]

Расходы на импорт обычно считаются проциклическими и циклическими по своей природе, совпадающими с деловым циклом. [54] Внутренние экспортные расходы дают хорошее представление о зарубежных деловых циклах, поскольку расходы на иностранный импорт совпадают с зарубежными деловыми циклами.

Кредитный/долговой цикл

[ редактировать ]Одна альтернативная теория состоит в том, что основная причина экономических циклов связана с кредитным циклом : чистое расширение кредита (увеличение частного кредита, эквивалентного долга, в процентах от ВВП) приводит к экономическому подъему, в то время как чистое сокращение вызывает рецессию, и если оно сохраняется, то депрессия. В частности, лопнувшие спекулятивные пузыри рассматриваются как непосредственная причина депрессий, и эта теория ставит финансы и банки в центр делового цикла.

Основной теорией в этом ключе является долговой дефляции теория Ирвинга Фишера , которую он предложил для объяснения Великой депрессии . Более поздней дополнительной теорией является гипотеза финансовой нестабильности Хаймана Мински, а кредитная теория экономических циклов часто ассоциируется с посткейнсианской экономикой, такой как Стив Кин .

Посткейнсианский экономист Хайман Мински предложил объяснение циклов, основанное на колебаниях кредита, процентных ставок и финансовой хрупкости, названное «гипотезой финансовой нестабильности». В период расширения процентные ставки низкие, и компании легко занимают деньги у банков для инвестиций. Банки не отказываются выдавать им кредиты, поскольку расширение экономической деятельности позволяет бизнесу увеличить денежные потоки и, следовательно, они смогут легко погасить кредиты. Этот процесс приводит к тому, что фирмы становятся чрезмерно задолженными, поэтому они перестают инвестировать, и экономика вступает в рецессию.

Хотя кредитные причины не были основной теорией экономического цикла в рамках основного направления, они время от времени упоминались, например ( Eckstein & Sinai 1990 ), одобрительно цитируемые ( Summers 1986 ).

Теория реального делового цикла

[ редактировать ]В рамках основной экономической теории кейнсианские взгляды были поставлены под сомнение моделями реального делового цикла , в которых колебания происходят из-за случайных изменений общего фактора производительности (которые вызваны изменениями в технологии, а также в правовой и нормативной среде). Эта теория больше всего связана с Финном Э. Кидландом и Эдвардом К. Прескоттом , а в более общем плане — с Чикагской школой экономики ( экономика пресной воды ). Они считают, что экономический кризис и колебания не могут быть вызваны монетарным шоком, а только внешним шоком, таким как инновации. [47]

Продуктовая теория экономических циклов

[ редактировать ]

Эта теория объясняет природу и причины экономических циклов с точки зрения жизненного цикла товарных товаров. [55] Теория берет свое начало в работе Раймонда Вернона , который описал развитие международной торговли с точки зрения жизненного цикла продукта – периода времени, в течение которого продукт циркулирует на рынке. Вернон заявил, что некоторые страны специализируются на производстве и экспорте технологически новых продуктов, а другие специализируются на производстве уже известных продуктов. Наиболее развитые страны имеют возможность инвестировать большие суммы денег в технологические инновации и производить новую продукцию, получая таким образом динамическое сравнительное преимущество перед развивающимися странами.

Недавнее исследование Георгия Ревякина подтвердило первоначальную теорию Вернона и показало, что экономические циклы в развитых странах превосходят экономические циклы в развивающихся странах. [56] Он также предположил, что экономические циклы с разной периодичностью можно сравнить с продуктами с разными жизненными циклами. В случае волн Кондратьева такие продукты коррелируют с фундаментальными открытиями, реализованными в производстве (изобретениями, формирующими технологический уклад : машины Ричарда Аркрайта, паровые машины, промышленное использование электричества, изобретения компьютеров и т. д.); Циклы Кузнеца описывают такие продукты как инфраструктурные компоненты (дороги, транспорт, коммунальные услуги и т.п.); Циклы Жюглара могут идти параллельно с основным капиталом предприятия (оборудованием, машинами и т.п.), а циклы Китчина характеризуются изменением предпочтений (вкусов) общества в отношении потребительских товаров и времени, которое необходимо для запуска производства.

Высококонкурентные рыночные условия обуславливают одновременное технологическое обновление всех экономических агентов (как следствие, формирование цикла): в случае, если технология производства на предприятии не соответствует существующей технологической среде – такое предприятие теряет конкурентоспособность и в конечном итоге становится банкротом.

Политический деловой цикл

[ редактировать ]Другой набор моделей пытается вывести деловой цикл из политических решений. Теория политического делового цикла тесно связана с именем Михала Калецкого , который обсуждал «нежелание «капитанов промышленности» принять государственное вмешательство в вопрос занятости». [57] Постоянная полная занятость будет означать усиление переговорных возможностей работников по повышению заработной платы и отказу от неоплачиваемого труда, что потенциально может нанести ущерб прибыльности. Однако он не считал, что эта теория применима при фашизме , который будет использовать прямую силу для уничтожения власти рабочих.

В последние годы сторонники теории «электорального бизнес-цикла» утверждают, что действующие политики поощряют процветание перед выборами, чтобы обеспечить переизбрание, а потом заставляют граждан расплачиваться за это спадом. [58] Политический деловой цикл - это альтернативная теория, утверждающая, что когда избирается администрация любого оттенка, она первоначально принимает политику сдерживания, чтобы снизить инфляцию и завоевать репутацию экономической компетентности. Затем он принимает политику экспансии в преддверии следующих выборов, надеясь одновременно достичь низкого уровня инфляции и безработицы в день выборов. [59]

Партийный деловой цикл предполагает, что циклы возникают в результате последовательных выборов администраций с разными политическими режимами. Режим А проводит экспансионистскую политику, приводящую к экономическому росту и инфляции, но его отстраняют голосованием, когда инфляция становится неприемлемо высокой. Пришедший на смену режим B проводит сдерживающую политику, снижающую инфляцию и экономический рост, а также нисходящее колебание цикла. Когда безработица слишком высока, ее отстраняют от должности, и ее заменяет Партия А.

Марксистская экономика

[ редактировать ]По Марксу, экономика, основанная на производстве товаров для продажи на рынке, по своей природе склонна к кризисам . С неортодоксальной марксистской точки зрения, прибыль является основным двигателем рыночной экономики, но рентабельность бизнеса (капитала) имеет тенденцию к падению , что периодически создает кризисы, в которых возникает массовая безработица, предприятия терпят крах, оставшийся капитал централизуется и концентрируется, а рентабельность восстанавливается. . В долгосрочной перспективе эти кризисы, как правило, становятся более серьезными, и система в конечном итоге потерпит неудачу. [60]

Некоторые марксистские авторы, такие как Роза Люксембург, рассматривали недостаток покупательной способности рабочих как причину тенденции предложения превышать спрос, создавая кризис, в модели, имеющей сходство с кейнсианской. Действительно, ряд современных авторов пытались объединить взгляды Маркса и Кейнса. Хенрик Гроссман [61] рассмотрел дебаты и противодействующие тенденции, а Пол Мэттик впоследствии подчеркнул основные различия между марксистской и кейнсианской точками зрения. В то время как Кейнс рассматривал капитализм как систему, которую стоит поддерживать и которую можно эффективно регулировать, Маркс рассматривал капитализм как исторически обреченную систему, которую невозможно поставить под контроль общества. [62]

Американский математик и экономист Ричард М. Гудвин формализовал марксистскую модель деловых циклов, известную как модель Гудвина , в которой рецессия была вызвана усилением переговорной позиции рабочих (в результате высокой занятости в периоды бума), что привело к увеличению доли заработной платы в национальном доходе. , подавляя прибыль и приводя к нарушению накопления капитала . Более поздние теоретики, применявшие варианты модели Гудвина, определили как краткосрочные, так и долгосрочные циклы роста и распределения прибыли, основанные на прибыли, в Соединенных Штатах и других странах. [63] [64] [65] [66] [67] Дэвид Гордон предложил марксистскую модель долгосрочных циклов институционального роста в попытке объяснить волну Кондратьева . Этот цикл обусловлен периодическим разрушением социальной структуры накопления — набора институтов, обеспечивающих и стабилизирующих накопление капитала.

Австрийская школа

[ редактировать ]Экономисты неортодоксальной австрийской школы утверждают, что экономические циклы вызваны чрезмерной выдачей кредитов банками в банковских системах с частичным резервированием. По мнению австрийских экономистов, чрезмерная выдача банковских кредитов может усугубиться, если денежно-кредитная политика центрального банка установит процентные ставки слишком низкими, и в результате расширение денежной массы вызовет «бум», при котором ресурсы распределяются неправильно или «неправильно инвестируются» из-за искусственно заниженных процентных ставок. процентные ставки. В конце концов, бум не может быть устойчивым, и за ним следует «спад», при котором неэффективные инвестиции ликвидируются (продаются по цене ниже их первоначальной стоимости) и сокращается денежная масса. [68] [69]

Одна из критических замечаний в адрес австрийской теории делового цикла основана на наблюдении, что Соединенные Штаты в XIX веке переживали периодические экономические кризисы, особенно панику 1873 года , которая произошла до создания центрального банка США в 1913 году. Представители австрийской школы, такие как историк Томас Вудс , утверждают, что эти ранние финансовые кризисы были вызваны попытками правительства и банкиров расширить кредит, несмотря на ограничения, налагаемые преобладающим золотым стандартом, и, таким образом, согласуются с австрийской теорией делового цикла . [70] [71]

Австрийское объяснение делового цикла существенно отличается от общепринятого понимания деловых циклов и обычно отвергается ведущими экономистами. Ведущие экономисты обычно не поддерживают объяснения деловых циклов австрийской школы как на теоретических, так и на практических эмпирических основаниях. [72] [73] [74] [75] [76] [77] Австрийцы утверждают, что экономический цикл «бум-спад» вызван вмешательством правительства в экономику, и что без вмешательства центрального правительства этот цикл был бы сравнительно редким и мягким.

Кривая доходности

[ редактировать ]

Наклон кривой доходности является одним из наиболее мощных предсказателей будущего экономического роста, инфляции и рецессии. [78] Один из показателей наклона кривой доходности (т.е. разница между ставкой по 10-летним казначейским облигациям и ставкой по 3-месячным казначейским облигациям) включен в Индекс финансового стресса, публикуемый Федеральным резервным банком Сент-Луиса . [79] Другая мера наклона (т.е. разница между ставками по 10-летним казначейским облигациям и ставкой по федеральным фондам ) включена в Индекс опережающих экономических индикаторов, публикуемый The Conference Board . [80]

Перевернутая кривая доходности часто является предвестником рецессии . Положительный наклон кривой доходности часто является предвестником инфляционного роста. Работа Артуро Эстреллы и Тобиаса Адриана установила предсказательную силу перевернутой кривой доходности, сигнализирующей о рецессии. Их модели показывают, что когда разница между краткосрочными процентными ставками (они используют 3-месячные казначейские векселя) и долгосрочными процентными ставками (10-летние казначейские облигации) в конце цикла ужесточения Федеральной резервной системы является отрицательной или меньше 93 базисных пункта позитивны в том, что обычно происходит рост безработицы. [81] ФРС Нью-Йорка ежемесячно публикует прогноз вероятности рецессии, полученный на основе кривой доходности и на основе работы Эстреллы.

Всем рецессиям в США с 1970 года (вплоть до 2017 года) предшествовала инвертированная кривая доходности (10-летние против 3-месячных). За тот же период времени каждое появление перевернутой кривой доходности сопровождалось рецессией, как заявил комитет по датированию деловых циклов NBER . [82]

| Событие | Дата начала инверсии | Дата начала рецессии | Время от инверсии до спада Начало | Продолжительность инверсии | Время от начала рецессии до объявления NBER | Время от деинверсии до окончания рецессии | Продолжительность рецессии | Время от окончания рецессии до объявления NBER | Макс. инверсия |

|---|---|---|---|---|---|---|---|---|---|

| Месяцы | Месяцы | Месяцы | Месяцы | Месяцы | Месяцы | Базовые баллы | |||

| рецессия 1970 года | декабрь 1968 г. | Январь 1970 г. | 13 | 15 | ЧТО | 8 | 11 | ЧТО | −52 |

| Рецессия 1974 года | июнь 1973 г. | декабрь 1973 г. | 6 | 18 | ЧТО | 3 | 16 | ЧТО | −159 |

| рецессия 1980 года | ноябрь 1978 г. | февраль 1980 г. | 15 | 18 | 4 | 2 | 6 | 12 | −328 |

| Рецессия 1981–1982 годов | Октябрь 1980 г. | август 1981 г. | 10 | 12 | 5 | 13 | 16 | 8 | −351 |

| рецессия 1990 года | июнь 1989 г. | август 1990 г. | 14 | 7 | 8 | 14 | 8 | 21 | −16 |

| рецессия 2001 года | июль 2000 г. | апрель 2001 г. | 9 | 7 | 7 | 9 | 8 | 20 | −70 |

| Рецессия 2008–2009 гг. | август 2006 г. | Январь 2008 г. | 17 | 10 | 11 | 24 | 18 | 15 | −51 |

| Рецессия 2020–2020 годов | март 2020 г. | апрель 2020 г. | |||||||

| В среднем с 1969 г. | 12 | 12 | 7 | 10 | 12 | 15 | −147 | ||

| Стандартное отклонение с 1969 г. | 3.83 | 4.72 | 2.74 | 7.50 | 4.78 | 5.45 | 138.96 |

Эстрелла и другие предположили, что кривая доходности влияет на деловой цикл через балансы банков (или подобных банкам финансовых учреждений ). [83] Когда кривая доходности перевернута, банки часто платят больше по краткосрочным депозитам (или другим формам краткосрочного оптового финансирования), чем они зарабатывают на долгосрочных кредитах, что приводит к потере прибыльности и нежеланию предоставлять кредиты, что приводит к кредитный кризис . Когда кривая доходности имеет восходящий наклон, банки могут с выгодой принимать краткосрочные депозиты и выдавать долгосрочные кредиты, поэтому они стремятся предоставить кредит заемщикам. В конечном итоге это приводит к кредитному пузырю .

грузинизм

[ редактировать ]Генри Джордж утверждал, что колебания цен на землю являются основной причиной большинства деловых циклов. [84]

Другие факторы

[ редактировать ]Колебания численности населения могут повлиять на бизнес-циклы. [85]

Смягчение экономического спада

[ редактировать ]Многие социальные показатели, такие как психическое здоровье, преступность и самоубийства, ухудшаются во время экономического спада (хотя общая смертность имеет тенденцию падать, а когда она имеет тенденцию к увеличению), она растет). [86] Поскольку периоды экономической стагнации болезненны для многих, кто теряет работу, на правительства часто оказывается политическое давление с целью смягчить рецессию. С 1940-х годов, после Кейнсианской революции , правительства большинства развитых стран рассматривали смягчение делового цикла как часть ответственности правительства в рамках политики стабилизации . [87]

Поскольку, с точки зрения Кейнса, рецессия вызвана неадекватным совокупным спросом, когда происходит рецессия, правительство должно увеличить объем совокупного спроса и вернуть экономику в равновесие. Правительство может сделать это двумя способами: во-первых, увеличив денежную массу (экспансионистская денежно-кредитная политика ) и, во-вторых, увеличив государственные расходы или сократив налоги (экспансионистская фискальная политика).

Напротив, некоторые экономисты, в частности экономист из Новой классической школы Роберт Лукас , утверждают, что издержки благосостояния деловых циклов очень малы или незначительны, и что правительствам следует сосредоточиться на долгосрочном экономическом росте, а не на стабилизации.

Однако даже согласно кейнсианской теории управление экономической политикой для сглаживания этого цикла является сложной задачей в обществе со сложной экономикой. Некоторые теоретики, особенно те, кто верит в марксистскую экономику , считают, что эта трудность непреодолима. Карл Маркс утверждал, что повторяющиеся кризисы экономического цикла являются неизбежным результатом функционирования капиталистической системы . С этой точки зрения, все, что может сделать правительство, — это изменить время наступления экономических кризисов. Кризис может проявиться и в другой форме , например, в виде сильной инфляции или неуклонно растущего государственного дефицита . Хуже того, политика правительства рассматривается как отсрочка кризиса, что делает его более драматичным и, следовательно, более болезненным.

Кроме того, с 1960-х годов экономисты-неоклассики преуменьшали способность кейнсианской политики управлять экономикой. С 1960-х годов такие экономисты, как нобелевские лауреаты Милтон Фридман и Эдмунд Фелпс, обосновали свои аргументы о том, что инфляционные ожидания сводят на нет кривую Филлипса в долгосрочной перспективе . Стагфляция 1970-х годов предоставила поразительную поддержку их теориям, одновременно доказав дилемму для кейнсианской политики, которая, по-видимому, требовала как политики расширения для смягчения рецессии, так и политики сдерживания для снижения инфляции.Фридман зашел так далеко, что заявил, что все, что должен делать центральный банк страны, — это избегать крупных ошибок, которые, по его мнению, они и сделали, очень быстро сократив денежную массу перед лицом краха Уолл-стрит в 1929 году . они создали то, что могло бы стать рецессией в Великую депрессию . [ нужна ссылка ]

Программное обеспечение

[ редактировать ]Ходрик-Прескотт [88] и Кристиано-Фицджеральд [89] фильтры можно реализовать с помощью пакета R mFilter , а фильтры сингулярного спектра [90] [91] можно реализовать с помощью пакета R ASSA .

См. также

[ редактировать ]- Динамическое стохастическое общее равновесие

- Институт исследования экономического цикла

- Информационная революция

- Инвестиции в запасы в течение бизнес-цикла

- Список сырьевых бумов

- Список финансовых кризисов в США

- Тенденция рынка

- Индекс небоскребов

- Стоимость благосостояния бизнес-циклов

- Теория мировых систем

- Цикл Беннера

Примечания

[ редактировать ]- ^ «Объявление Комитета по датированию деловых циклов от 7 января 2008 г.» . www.nber.org . 07.01.2008.

- ^ «Перепроизводство и недостаточное потребление». Архивировано 25 апреля 2009 г. в Wayback Machine , ScarLett, История экономической теории и мысли.

- ^ Батра, Р. (2002). «Экономика в кризисе: серьезные и логические противоречия классической, кейнсианской и популярной моделей торговли».

- ^ «Классические экономисты, хорошие или плохие?» . Архивировано из оригинала 2 октября 2009 г.

- ^ Бенкемун, Рабах (2009). «Шарль Дюнуайе и возникновение идеи экономического цикла». История политической экономии . 41 (2): 271–295. дои : 10.1215/00182702-2009-003 .

- ^ Харви, Эндрю С.; Тримбур, Томас М. (2003). «Фильтры на основе общих моделей для извлечения тенденций и циклов в экономических временных рядах» (PDF) . Обзор экономики и статистики . 85 (2): 244–255. дои : 10.1162/003465303765299774 . S2CID 57567527 .

- ^ М.В. Ли, Экономические колебания . Хомвуд, Иллинойс, Ричард Д. Ирвин, 1955 год.

- ^ Харви, Эндрю С.; Тримбур, Томас М.; ван Дейк, Герман К. (2007). «Тенденции и циклы в экономических временных рядах: байесовский подход» . Журнал эконометрики . 140 (2): 618–649. doi : 10.1016/j.jeconom.2006.07.006 . hdl : 1765/6913 .

- ^ Шумпетер, Дж. А. (1954). История экономического анализа . Лондон: Джордж Аллен и Анвин.

- ^ Китчин, Джозеф (1923). «Циклы и тенденции экономических факторов». Обзор экономики и статистики . 5 (1): 10–16. дои : 10.2307/1927031 . JSTOR 1927031 .

- ^ Кондратьев, Н.Д.; Столпер, ВФ (1935). «Длинные волны в экономической жизни». Обзор экономики и статистики . 17 (6): 105–115. дои : 10.2307/1928486 . JSTOR 1928486 .

- ^ «Заметки о деловом цикле» (PDF) . Архивировано из оригинала (PDF) 25 января 2014 г. Проверено 22 сентября 2014 г.

- ^ Хан, Меджрин (2 февраля 2015 г.). «Самые крупные списания долгов в мировой истории – Телеграф» . Телеграф.co.uk . Архивировано из оригинала 12 января 2022 г. Проверено 10 декабря 2018 г.

- ^ Уэллс, Дэвид А. (1890). Недавние экономические изменения и их влияние на производство и распределение богатства и благосостояние общества . Д. Эпплтона и Ко. Нью-Йорк: ISBN 978-0543724748 .

ПОСЛЕДНИЕ ЭКОНОМИЧЕСКИЕ ИЗМЕНЕНИЯ И ИХ ВЛИЯНИЕ НА РАСПРЕДЕЛЕНИЕ БОГАТСТВА И БЛАГОСОСТОЯНИЕ ОБЩЕСТВА.

- ^ Ротбард, Мюррей (2002). История денег и банковского дела в Соединенных Штатах (PDF) . Людвига фон Мизеса, Инст. ISBN 978-0945466338 . Архивировано (PDF) из оригинала 10 февраля 2014 г.

- ^ Уэллс, Дэвид А. (1890). Недавние экономические изменения и их влияние на производство и распределение богатства и благосостояние общества . Д. Эпплтона и Ко. Нью-Йорк: ISBN 978-0543724748 .

ПОСЛЕДНИЕ ЭКОНОМИЧЕСКИЕ ИЗМЕНЕНИЯ И ИХ ВЛИЯНИЕ НА РАСПРЕДЕЛЕНИЕ БОГАТСТВА И БЛАГОСОСТОЯНИЕ ОБЩЕСТВА.

Вступительная строка Предисловия. - ^ Бодро, Бернар К. (1996). Массовое производство, крах фондового рынка и Великая депрессия . Нью-Йорк, Линкольн, Шанги: Выбор авторов.

- ^ Леберготт, Стэнли (1993). В поисках счастья: американские потребители в двадцатом веке . Принстон, Нью-Джерси: Издательство Принстонского университета. стр. а: адаптировано из рис. 9.1. ISBN 978-0691043227 .

- ^ Шаллат, Тодд (февраль 2004 г.). «Рейн: экобиография, 1815–2000». Публичный историк . 26 (1): 163–164. дои : 10.1525/tph.2004.26.1.163 . ISSN 0272-3433 .

- ^ "Институт инвестиционной компании - Перспектива" (PDF) . Архивировано (PDF) из оригинала 13 марта 2013 г. Проверено 1 августа 2013 г. Циклы фондового рынка 1942–1995 гг.

- ^ «Деловые циклы против циклов бума и спада», Экономические и финансовые кризисы , Palgrave Macmillan, 2015, doi : 10.1057/9781137461902.0009 , ISBN 978-1-137-46190-2

- ^ Борьба с депрессией, New York Times, Кругман, Пол (5 января 2009 г.). «Мнение | Борьба с депрессией» . Нью-Йорк Таймс . Архивировано из оригинала 30 апреля 2011 г. Проверено 15 августа 2009 г.

- ^ Смит, Адриан; Суэйн, Адам (январь 2010 г.). «Глобальный экономический кризис, Восточная Европа и бывший Советский Союз: модели развития и противоречия интернационализации». Евразийская география и экономика . 51 (1): 1–34. дои : 10.2747/1539-7216.51.1.1 . ISSN 1538-7216 . S2CID 154302466 .

- ^ А. Ф. Бернс и В. К. Митчелл, Измерение деловых циклов , Нью-Йорк, Национальное бюро экономических исследований, 1946.

- ^ А. Ф. Бернс, Введение. В: Уэсли К. Митчелл, Что происходит во время деловых циклов: отчет о ходе работы . Нью-Йорк, Национальное бюро экономических исследований, 1951 г.

- ^ «Расширение и сокращение делового цикла США» . НБЭР. Архивировано из оригинала 19 февраля 2009 года . Проверено 20 февраля 2009 г.

- ^ Ян Торе Кловланд «EconPapers: Новые данные о колебаниях ставок морских перевозок в 1850-х годах» . Архивировано из оригинала 22 февраля 2014 г. Проверено 30 июля 2013 г.

- ^ Гамильтон, JD (2008). Нефть и макроэкономика, под ред. С. Н. Дюрлауфа и Л. Е. Блюма, «Новый экономический словарь Пэлгрейва».

- ^ Гублер, М., и Хертвек, М.С. (2013). (стр. 3-6). «Шоки цен на сырьевые товары и деловой цикл: структурные данные для США».

- ^ Тримбур, Томас М. (2010). «Стохастические выбросы и уровни во временных рядах применительно к ценам на нефть». Международный журнал прогнозирования .

- ^ Сток, Дж. Х., и Уотсон, М. В. (1999). (стр. 3–14). «Колебания делового цикла в макроэкономических временных рядах США», Амстердам: Elsevier.

- ^ Людвигсон, Южная Каролина (2004). (стр. 29–45). «Потребительское доверие и потребительские расходы. Журнал экономических перспектив».

- ^ Винтон, Дж., и Ральф, Дж. (2011). (с. 88). «Измерение точности индекса розничных продаж. Обзор экономики и рынка труда».

- ^ Сток, Дж. Х., и Уотсон, М.В. (2003a). (стр. 71–80). «Как показали себя прогнозы по опережающим индикаторам во время рецессии 2001 года? Ежеквартальный экономический журнал - Федеральный резервный банк Ричмонда».

- ^ Банбура А. и Рюстлер Г. (2011). (стр. 333–342). «Взгляд на черный ящик факторной модели: задержки публикаций и роль твердых и мягких данных в прогнозировании ВВП. Международный журнал прогнозирования».

- ^ Совет конференции (2021). https://conference-board.org/data/bci/index.cfm?id=2151 .

- ^ См., например, Коротаев, Андрей В. , и Цирель, Сергей В. Спектральный анализ динамики мирового ВВП: волны Кондратьева, колебания Кузнеца, циклы Жюглара и Китчина в глобальном экономическом развитии и экономический кризис 2008–2009 годов. Архивировано 2010–2006 гг. -15 в Wayback Machine . Структура и динамика . 2010. Том. 4. нет. 1. С. 3–57.

- ^ Орландо, Джузеппе; Зиматоре, Джованна (18 декабря 2017 г.). «Корреляции RQA на временных рядах реальных деловых циклов» . Индийская академия наук – Серия конференций . 1 (1): 35–41. дои : 10.29195/iascs.01.01.0009 .

- ^ Jump up to: а б Орландо, Джузеппе; Зиматоре, Джованна (1 мая 2018 г.). «Количественный анализ повторяемости деловых циклов» . Хаос, солитоны и фракталы . 110 : 82–94. Бибкод : 2018CSF...110...82O . дои : 10.1016/j.chaos.2018.02.032 . ISSN 0960-0779 . S2CID 85526993 .

- ^ скопировано из статьи Википедии Интеллектуальный капитал Влияние интеллектуального капитала на доходность акций фирмы | Свидетельства из Индонезии | Ари Барка Джамиль, Доминик Разафиндрамбинина, Кэролайн Тандинс | Ежеквартальный журнал бизнес-исследований 2013 г., том 5, номер 2

- ^ Мкртчян, Ашот; Дабла-Норрис, Эра; Степанян, Ара (01 марта 2009 г.). «Новая кейнсианская модель армянской экономики» . Рочестер, штат Нью-Йорк. ССНН 1372944 .

{{cite journal}}: Для цитирования журнала требуется|journal=( помощь ) - ^ Мэнкью, Грегори (1989). «Реальные деловые циклы: новая кейнсианская перспектива» . Журнал экономических перспектив . 3 (3): 79–90. дои : 10.1257/jep.3.3.79 . ISSN 0895-3309 . JSTOR 1942761 .

- ^ Шварц, Анна Дж. (1987). Деньги в исторической перспективе . Издательство Чикагского университета. стр. 24–77. ISBN 978-0226742281 .

- ^ Артур Ф. Бернс и Уэсли К. Митчелл. (1946). (стр.3). «Измерение деловых циклов».

- ^ Орландо, Джузеппе; Зиматоре, Джованна (август 2020 г.). «Моделирование делового цикла между финансовыми кризисами и черными лебедями: стохастический процесс Орнштейна – Уленбека против детерминированной хаотической модели Калдора». Хаос: междисциплинарный журнал нелинейной науки . 30 (8): 083129. Бибкод : 2020Хаос..30х3129О . дои : 10.1063/5.0015916 . ПМИД 32872798 . S2CID 235909725 .

- ^ Морган, Мэри С. (1990). История эконометрических идей . Нью-Йорк: Издательство Кембриджского университета. стр. 15–130. ISBN 978-0521373982 .

- ^ Jump up to: а б Драуцбург, Торстен. «Почему рецессии так трудно предсказать? Случайные потрясения и экономические циклы». Экономические взгляды 4, вып. 1 (2019): 1–8.

- ^ Слуцкий, Евгений. «Сумма случайных причин как источник циклических процессов». Эконометрика: Журнал Эконометрического общества (1937): 105–146.

- ^ Чаттерджи, Сатьяджит. «От циклов к потрясениям: прогресс в теории деловых циклов». Бизнес-обзор 3 (2000): 27–37.

- ^ Изабелла Квай. «Первая за последние десятилетия рецессия в Австралии сигнализирует о наступлении более трудных времен». [1] Нью-Йорк Таймс, 09.02.20.

- ^ Таски, Мюрат и Николас Зеванове. «Приведет ли более продолжительное расширение к более серьезной рецессии?» Экономический комментарий 2019-02 (2019).

- ^ Самуэльсон, Пенсильвания (1939). «Взаимодействие мультипликативного анализа и принципа ускорения». Обзор экономической статистики . 21 (2): 75–78. дои : 10.2307/1927758 . JSTOR 1927758 .

- ^ Р. М. Гудвин (1967) «Цикл роста», в CH Feinstein, редактор, «Социализм, капитализм и экономический рост» . Кембридж: Издательство Кембриджского университета

- ^ Jump up to: а б Аджемоглу, Дарон (2018). Макроэкономика . Дэвид И. Лэйбсон, Джон А. Лист (второе изд.). Нью-Йорк. ISBN 978-0-13-449205-6 . OCLC 956396690 .

{{cite book}}: CS1 maint: отсутствует местоположение издателя ( ссылка ) - ^ Вернон, Р. (1966). «Международные инвестиции и международная торговля в товарном цикле» . Ежеквартальный экономический журнал . 5 (2): 22–26. дои : 10.2307/1880689 . JSTOR 1880689 .

- ^ Ревякин, Г. (2017). «Новый подход к природе экономических циклов и их анализу в глобальном контексте» . Эврика: Социальные и гуманитарные науки . 5 : 27–37. дои : 10.21303/2504-5571.2017.00425 .

- ^ Калецкий, Михал (январь 1970 г.). «Политические аспекты полной занятости» . Архивировано из оригинала 7 апреля 2012 года . Проверено 2 мая 2012 г.

- ^ Рогофф, Кеннет; Сиберт, Энн (январь 1988 г.). «Выборы и циклы макроэкономической политики» . Обзор экономических исследований . 55 (181): 1–16. дои : 10.3386/w1838 .

- ^ • Аллан Дрейзен, 2008. «Политические бизнес-циклы», Новый экономический словарь Пэлгрейва , 2-е издание. Абстрактный. Архивировано 29 декабря 2010 г. в Wayback Machine.

• Уильям Д. Нордхаус , 1975. «Политический деловой цикл», Обзор экономических исследований , 42 (2), стр. 169–190 .

• _____, 1989:2. «Альтернативные подходы к политическому деловому циклу», Brookings Papers on Economic Activity , стр . 1–68. - ^ Генрик Гроссманн Закон накопления и краха капиталистической системы (также теория кризиса) , Хиршфельд, Лейпциг, 1929 г.

- ^ Гроссман, Хенрик Закон накопления и разрушения капиталистической системы. Плутон

- ^ Пол Мэттик, Маркс и Кейнс: пределы смешанной экономики , Бостон, Портер Сарджент, 1969.

- ^ Барбоса-Фильо, Нельсон Х.; Тейлор, Лэнс (2006). «Циклы распределения и спроса в экономике США - структуралистская модель Гудвина». Метроэкономика . 57 (3): 389–411. дои : 10.1111/j.1467-999x.2006.00250.x . S2CID 153733257 .

- ^ Питер Флашел, Г. Кауэрманн и Т. Тойбер, «Длинные циклы занятости, инфляции и реальной стоимости заработной платы», специальный выпуск Американского журнала прикладных наук (2008): 69–77

- ^ Мамаду Бобо Диалло и др., «Пересмотр динамического взаимодействия между реальной заработной платой и макроэкономической деятельностью», Исследования в области мировой экономики 2, вып. 1 (апрель 2011 г.)

- ^ Райнер Франке, Питер Флашел и Кристиан Р. Проаньо, «Динамика заработной платы и цен и распределение доходов в полуструктурной модели Кейнса – Гудвина», Структурные изменения и экономическая динамика 17, вып. 4 (декабрь 2006 г.): 452–465.

- ^ Камара Искьердо, Серхио (2013). «Циклическое снижение нормы прибыли как причина кризисов в США (1947–2011)». Обзор радикальной политической экономии . 45 (4): 459–467.

- ^ Блок, Уолтер; Гарщина, Кеннет (20 июля 2005 г.). «Хайек, Деловые циклы и банковское дело с частичным резервированием: продолжение процесса дегомогенизации» (PDF) . www.mises.org . Институт Людвига фон Мизеса. Архивировано (PDF) из оригинала 10 сентября 2013 года . Проверено 28 июля 2014 г.

- ^ Шостак, доктор Франк. «Банковское дело с частичным резервированием и циклы бума и спада» (PDF) . www.mises.org . Институт Людвига фон Мизеса. Архивировано (PDF) из оригинала 14 июля 2012 года . Проверено 28 июля 2014 г.

- ^ Вудс, Томас-младший. «Можем ли мы жить без ФРС?» . www.lewrockwell.com . Лью Роквелл. Архивировано из оригинала 13 марта 2014 года . Проверено 27 июля 2014 г.

- ^ Вудс, Томас-младший «Экономические циклы до появления ФРС» . www.youtube.com . Мизес Медиа. Архивировано из оригинала 12 сентября 2014 года . Проверено 27 июля 2014 г.

- ^ Фридман, Милтон. «Денежно-кредитные исследования Национального бюро, 44-й годовой отчет». Оптимальное количество денег и другие очерки. Чикаго: Олдин. стр. 261–284.

- ^ Фридман, Милтон. «Возвращение к «модели сбора» деловых колебаний». Экономическое расследование: 171–177.

- ^ Килер, Дж.П. (2001). «Эмпирические данные австрийской теории делового цикла». Обзор австрийской экономики . 14 (4): 331–51. дои : 10.1023/А:1011937230775 . S2CID 18902379 .

- ^ Интервью в журнале Barron's Magazine, 24 августа 1998 г., архивировано в Hoover Institution. «Мистер Рынок | Гуверовский институт» . Архивировано из оригинала 31 декабря 2013 г. Проверено 28 сентября 2015 г.

- ^ Николас Калдор (1942). «Профессор Хайек и эффект концертины». Экономика . 9 (36): 359–382. дои : 10.2307/2550326 . JSTOR 2550326 .

- ↑ Р.В. Гаррисон, «Ф.А. Хайек как «мистер Флуктуации:» в защиту «технической экономики» Хайека». Архивировано 8 августа 2011 г. в Wayback Machine , Журнал Общества Хайека (LSE), 5 (2), 1 (2003). .

- ^ Эстрелла, Артуро; Мишкин, Фредерик С. (1998). «Прогнозирование рецессии в США: финансовые переменные как ведущие индикаторы» (PDF) . Обзор экономики и статистики . 80 : 45–61. дои : 10.1162/003465398557320 . S2CID 11641969 .

- ^ «Список рядов данных, используемых для построения индекса финансового стресса ФРБ Сент-Луиса» . Федеральный резервный банк Сент-Луиса. 31 декабря 1993 года. Архивировано из оригинала 2 апреля 2015 года . Проверено 2 марта 2015 г.

- ^ «Описание компонентов» . Индикаторы делового цикла . Совет конференции. Архивировано из оригинала 2 апреля 2015 года . Проверено 2 марта 2015 г.

- ^ Артуро Эстрелла и Тобиас Адриан, Отчет персонала ФРБ Нью-Йорка № 397. Архивировано 6 сентября 2015 г. в Wayback Machine , 2009 г.

- ^ «Даты объявления» . Расширение и сокращение делового цикла США . Комитет по датировке деловых циклов NBER. Архивировано из оригинала 12 октября 2007 года . Проверено 1 марта 2015 г.

- ^ Артуро Эстрелла, Отчет персонала ФРБ Нью-Йорка № 421. Архивировано 21 сентября 2013 г. в Wayback Machine , 2010 г.

- ^ Джордж, Генри. (1881). Прогресс и бедность: исследование причин промышленных депрессий и увеличения нужды с ростом благосостояния; Средство . Кеган Пол (переиздан издательством Cambridge University Press , 2009 г.; ISBN 978-1108003612 )

- ^ Истерлин, Ричард А.; Вахтер, Майкл Л.; Вахтер, Сьюзен М. (1978). «Изменяющееся влияние демографических колебаний на американскую экономику» . Труды Американского философского общества . 122 (3). Американское философское общество: 119–130. ISSN 0003-049X . JSTOR 986545 . Проверено 5 августа 2024 г.

- ^ Рум, К. (2000). «Полезны ли рецессии для вашего здоровья?» (PDF) . Ежеквартальный экономический журнал . 115 (2): 617–650. дои : 10.1162/003355300554872 . S2CID 51729569 .

- ^ Перес, Карлота (март 2013 г.). «Начало золотого века после финансового краха: извлечение уроков из истории». Экологические инновации и социальные переходы . 6 :9–23. Бибкод : 2013EIST....6....9P . дои : 10.1016/j.eist.2012.12.004 . ISSN 2210-4224 .

- ^ Ходрик, Р.; Прескотт, Э. (1997). «Послевоенные бизнес-циклы США: эмпирическое исследование» . Журнал денег, кредита и банковского дела . 29 (1): 1–16. дои : 10.2307/2953682 . JSTOR 2953682 . S2CID 154995815 .

- ^ Кристиано, Л.; Фицджеральд, Т. (2017). «Полосовой фильтр» . Международное экономическое обозрение . 44 (2): 435–465. дои : 10.1111/1468-2354.t01-1-00076 .

- ^ де Карвалью, М.; Руа, А. (2017). «Прогнозирование разрыва производства в США в режиме реального времени: анализ сингулярного спектра в действии» . Международный журнал прогнозирования . 33 : 185–198. doi : 10.1016/j.ijforecast.2015.09.004 . S2CID 44189755 .

- ^ де Карвалью, М.; Родригес, ПК; Руа, А. (2012). «Прогнозирование разрыва производства в США в режиме реального времени: анализ сингулярного спектра в действии» . Письма по экономике . 114 : 32–35. doi : 10.1016/j.ijforecast.2015.09.004 . S2CID 44189755 .

Ссылки

[ редактировать ]- Харви, Эндрю; Тримбур, Томас (2003), «Общие фильтры на основе моделей для извлечения тенденций и циклов в экономических временных рядах» (PDF) , Обзор экономики и статистики , 85 (2): 244–255, doi : 10.1162/003465303765299774 , S2CID 57567527

- Из (2008) Нового экономического словаря Пэлгрейва , 2-е издание:

- Кристофер Дж. Эрцег. «модели денежно-кредитного бизнес-цикла (жесткие цены и заработная плата)». Абстрактный.

- Кристиан Хельвиг . «денежно-деловые циклы (несовершенная информация)». Абстрактный.

- Эллен Р. МакГрэттан «Реальные бизнес-циклы». Абстрактный.

- Экстайн, Отто ; Синай, Аллен (1990). «1. Механизмы делового цикла в послевоенный период» . В Роберте Дж. Гордоне (ред.). Американский деловой цикл: преемственность и изменения . Издательство Чикагского университета. ISBN 978-0226304533 .

- Саммерс, Лоуренс Х. (1986). «Некоторые скептические наблюдения по поводу теории реального делового цикла» (PDF) . Ежеквартальный обзор Федерального резервного банка Миннеаполиса . 10 (осень): 23–27.

Дальнейшее чтение

[ редактировать ]- Бродберри, Стивен; Леннард, Джейсон (2024). « ЕВРОПЕЙСКИЕ БИЗНЕС-ЦИКЛЫ И ЭКОНОМИЧЕСКИЙ РОСТ, 1300-2000 гг .». Исследования по экономической истории: 101602.

Внешние ссылки

[ редактировать ]- Индикаторы делового цикла Conference Board – индикаторы зоны евро, США, Японии, Китая и так далее.

- Исторические документы, относящиеся к прошлым бизнес-циклам, включая диаграммы, публикации данных, выступления и анализ.