Европейский долговой кризис

Эта статья может быть слишком длинной для удобного чтения и навигации . ( январь 2024 г. ) |

| Часть серии о |

| Великая рецессия |

|---|

| Хронология |

Европейский долговой кризис , часто также называемый кризисом еврозоны или европейским кризисом суверенного долга , представлял собой многолетний долговой кризис , который происходил в Европейском Союзе (ЕС) с 2009 года до середины-конца 2010-х годов. Несколько еврозоны государств-членов ( Греция , Португалия , Ирландия , Испания и Кипр ) не смогли погасить или рефинансировать свой государственный долг или спасти банки с чрезмерной задолженностью, находящиеся под их национальным надзором, без помощи третьих сторон, таких как другие страны еврозоны, Европейский Союз. Центральный банк (ЕЦБ) или Международный валютный фонд (МВФ).

Кризис еврозоны был вызван кризисом платежного баланса , который представляет собой внезапную остановку притока иностранного капитала в страны, которые имели значительный дефицит и зависели от иностранного кредитования. Кризис усугубился неспособностью государств прибегнуть к девальвации (снижению стоимости национальной валюты) из-за наличия евро в качестве общей валюты. [ 3 ] [ 4 ] Накопление долга в некоторых членах еврозоны отчасти было связано с макроэкономическими различиями между государствами-членами еврозоны до введения евро. Европейский центральный банк принял процентную ставку, которая стимулировала инвесторов в северных членах еврозоны давать кредиты Югу, в то время как Юг был заинтересован в займах, поскольку процентные ставки были очень низкими. Со временем это привело к накоплению дефицита на Юге, в первую очередь частными экономическими субъектами. [ 3 ] [ 4 ] Отсутствие координации налогово-бюджетной политики между государствами-членами еврозоны способствовало несбалансированности потоков капитала в еврозоне. [ 3 ] [ 4 ] в то время как отсутствие централизации или гармонизации финансового регулирования среди государств еврозоны в сочетании с отсутствием надежных обязательств по предоставлению финансовой помощи банкам стимулировало банки совершать рискованные финансовые операции. [ 3 ] [ 4 ] Подробные причины кризиса различались от страны к стране. В некоторых странах частные долги, возникшие из-за пузыря на рынке недвижимости , были переведены в суверенный долг в результате спасения банковской системы и реакции правительства на замедление экономики после пузыря. Европейские банки владеют значительным объемом суверенного долга, поэтому опасения по поводу платежеспособности банковских систем или суверенных государств усиливаются. [ 5 ]

Начало кризиса произошло в конце 2009 года, когда правительство Греции заявило, что дефицит бюджета намного выше, чем предполагалось ранее. [ 3 ] Греция обратилась за внешней помощью в начале 2010 года, получив пакет помощи ЕС и МВФ в мае 2010 года. [ 3 ] Европейские страны реализовали ряд мер финансовой поддержки, таких как Европейский фонд финансовой стабильности (EFSF) в начале 2010 года и Европейский механизм стабильности (ESM) в конце 2010 года. ЕЦБ также внес свой вклад в разрешение кризиса, снизив процентные ставки и предоставив дешевые кредиты. более одного триллиона евро для поддержания денежных потоков между европейскими банками. 6 сентября 2012 года ЕЦБ успокоил финансовые рынки, объявив о бесплатной неограниченной поддержке всех стран еврозоны, участвующих в программе финансовой помощи / мер предосторожности со стороны EFSF / ESM, посредством некоторого снижения доходности прямых денежных операций (OMT). [ 6 ] Ирландия и Португалия получили помощь ЕС-МВФ в ноябре 2010 и мае 2011 года соответственно. [ 3 ] В марте 2012 года Греция получила вторую помощь. И Испания, и Кипр получили пакеты помощи в июне 2012 года. [ 3 ]

Возвращение к экономическому росту и улучшение структурного дефицита позволили Ирландии и Португалии выйти из своих программ финансовой помощи в июле 2014 года. Греции и Кипру удалось частично восстановить доступ к рынкам в 2014 году. Испания так и не получила официальной программы финансовой помощи. Пакет помощи от ESM был предназначен для фонда рекапитализации банков и не включал финансовую поддержку самого правительства. Кризис имел значительные негативные экономические последствия и последствия для рынка труда: уровень безработицы в Греции и Испании достиг 27%. [ 7 ] и его обвиняли в замедлении экономического роста не только во всей еврозоне, но и во всем Европейском Союзе. Оно оказало серьезное политическое влияние на правящие правительства в 10 из 19 стран еврозоны, способствуя смене власти в Греции, Ирландии, Франции, Италии, Португалии, Испании, Словении, Словакии, Бельгии и Нидерландах, а также за пределами ЕС. еврозона в Великобритании. [ 8 ]

Причины

[ редактировать ]

Кризис еврозоны возник в результате структурной проблемы еврозоны и комбинации сложных факторов. Существует мнение, что корень кризиса еврозоны лежит в кризисе платежного баланса (внезапном прекращении поступления иностранного капитала в страны, зависевшие от иностранного кредитования), и что этот кризис усугубляется тем фактом, что государства не могут прибегнуть к девальвации (снижению стоимости национальной валюты для повышения конкурентоспособности экспорта на внешних рынках). [ 3 ] [ 4 ] Другие важные факторы включают глобализацию финансов ; легкие условия кредитования в период 2002–2008 годов, которые способствовали высокорискованной практике кредитования и заимствования; [ 10 ] финансовый кризис 2007–2008 годов ; дисбалансы международной торговли; пузыри на рынке недвижимости , которые с тех пор лопнули; Великая рецессия 2008–2012 годов; выбор налогово-бюджетной политики, связанный с государственными доходами и расходами; и подходы, используемые государствами для спасения проблемных банковских отраслей и частных держателей облигаций, принимая на себя бремя частного долга или социализируя убытки.

Макроэкономические расхождения среди стран-членов еврозоны привели к несбалансированным потокам капитала между странами-членами. Несмотря на разные макроэкономические условия, Европейский центральный банк мог принять только одну процентную ставку, выбрав такую, которая означала, что реальные процентные ставки в Германии были высокими (по отношению к инфляции) и низкими в южных государствах-членах еврозоны. Это стимулировало инвесторов в Германии кредитовать Юг, тогда как Юг был заинтересован в займах (поскольку процентные ставки были очень низкими). Со временем это привело к накоплению дефицита на Юге, в первую очередь частными экономическими субъектами. [ 3 ] [ 4 ]

Сравнительная политическая экономия объясняет фундаментальные корни европейского кризиса в разнообразии национальных институциональных структур стран-членов (север и юг), которые со временем обусловили тенденции их асимметричного развития и сделали союз восприимчивым к внешним потрясениям. Несовершенство структуры управления Еврозоны, способной эффективно реагировать на ситуацию, усугубило макроэкономические расхождения. [ 11 ]

Государства-члены еврозоны могли бы смягчить дисбаланс в потоках капитала и накоплении долга на Юге путем координации национальной налогово-бюджетной политики. Германия могла бы принять более экспансионистскую фискальную политику (чтобы стимулировать внутренний спрос и сократить отток капитала), а южные государства-члены еврозоны могли бы принять более ограничительную фискальную политику (чтобы сократить внутренний спрос и сократить заимствования у Севера). [ 3 ] [ 4 ] В соответствии с требованиями Маастрихтского договора 1992 года правительства обязались ограничить свои дефицитные расходы и уровни долга. Однако некоторые из подписавших сторон, в том числе Германия и Франция, не смогли удержаться в рамках Маастрихтских критериев и обратились к секьюритизации будущих государственных доходов для сокращения своих долгов и/или дефицитов, уклоняясь от передовой практики и игнорируя международные стандарты. [ 12 ] Это позволило суверенным государствам скрыть уровни своего дефицита и долга с помощью комбинации методов, включая непоследовательный учет, внебалансовые операции и использование сложных структур валюты и кредитных деривативов. [ 12 ] С конца 2009 года, после того как в Греции вновь избрано правительство ПАСОК , оно перестало скрывать свою истинную задолженность и бюджетный дефицит, в обществе возникли опасения по поводу суверенных дефолтов в некоторых европейских государствах , а государственный долг некоторых государств был понижен. Впоследствии кризис распространился на Ирландию и Португалию, одновременно вызвав обеспокоенность по поводу Италии, Испании и европейской банковской системы, а также более фундаментальных дисбалансов внутри еврозоны. [ 13 ] Занижение отчетности было выявлено путем пересмотра прогноза дефицита бюджета на 2009 год с «6–8%» ВВП (не более 3% ВВП было правилом Маастрихтского договора ) до 12,7%, почти сразу после ПАСОК. победил на национальных выборах в Греции в октябре 2009 года . Крупный пересмотр прогнозов дефицита бюджета в сторону повышения из-за международного финансового кризиса не ограничивался Грецией: например, в США прогноз дефицита бюджета на 2009 год был повышен с 407 миллиардов долларов, запланированных в бюджете на 2009 финансовый год, до 1,4 триллиона долларов , тогда как в Соединенном Королевстве окончательный прогноз был более чем в 4 раза выше первоначального. [ 14 ] [ 15 ] В Греции низкий прогноз («6–8%)» сообщался до самого конца года (сентябрь 2009 г.), что явно не соответствовало реальной ситуации.

Фрагментированное финансовое регулирование способствовало безответственному кредитованию в годы, предшествовавшие кризису. В еврозоне каждая страна имела свои собственные финансовые правила, которые позволяли финансовым учреждениям использовать пробелы в мониторинге и регуляторной ответственности, чтобы прибегать к кредитам, которые были высокодоходными, но очень рискованными. Гармонизация или централизация финансового регулирования могла бы облегчить проблему рискованных кредитов. Еще одним фактором, стимулировавшим рискованные финансовые операции, было то, что национальные правительства не могли взять на себя обязательства не оказывать финансовую помощь финансовым учреждениям, взявшим рискованные кредиты, что создавало проблему морального риска . [ 3 ] [ 4 ] Еврозона может стимулировать чрезмерные заимствования через трагедию общего достояния . [ 16 ]

Эволюция кризиса

[ редактировать ]

- < 20%, < 40%, < 60% по Маастрихтским критериям;

- > 80%, > 60% по Маастрихтским критериям;

- нет данных/не в ЕС.

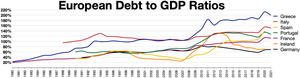

Европейский долговой кризис разразился после Великой рецессии примерно в конце 2009 года и характеризовался чрезмерно высоким структурным дефицитом правительства и растущим уровнем долга. Когда из-за негативных последствий Великой рецессии относительно хрупкий банковский сектор понес большие потери капитала, большинству государств Европы пришлось оказать помощь нескольким наиболее пострадавшим банкам, предоставив некоторым поддерживающие кредиты на рекапитализацию, из-за тесной связи между их выживанием и и финансовая стабильность экономики. По состоянию на январь 2009 года группа из 10 банков Центральной и Восточной Европы уже обратилась за помощью . [ 18 ] В то время Европейская комиссия опубликовала прогноз снижения экономического производства ЕС на 1,8% в 2009 году, что еще больше ухудшило перспективы банков. [ 18 ] [ 19 ] Многие финансируемые государством рекапитализации банков стали одной из причин резкого ухудшения отношения долга к ВВП, которое испытали некоторые европейские правительства после Великой рецессии. Сообщается, что основными коренными причинами четырех кризисов суверенного долга, разразившихся в Европе, были следующие: слабый фактический и потенциальный экономический рост ; конкурентная слабость ; ликвидация банков и государей; ранее существовавшее большое соотношение долга к ВВП; и значительные объемы обязательств (государственного, частного и нечастного сектора). [ 20 ]

В первые несколько недель 2010 года возобновилось беспокойство по поводу чрезмерного государственного долга: кредиторы требовали все более высоких процентных ставок от нескольких стран с более высоким уровнем долга, дефицитом и дефицитом текущего счета . Это, в свою очередь, затруднило четырем из восемнадцати правительств еврозоны финансирование дальнейшего бюджетного дефицита, а также погашение или рефинансирование существующего государственного долга , особенно когда темпы экономического роста были низкими и когда высокий процент долга находился в руках иностранных кредиторов, как в случае Греции и Португалии.

Государства, пострадавшие от кризиса, столкнулись со значительным ростом спредов процентных ставок по государственным облигациям в результате опасений инвесторов по поводу их будущей долговой устойчивости. Четыре государства еврозоны пришлось спасти с помощью программ государственной помощи, которые были предоставлены совместно Международным валютным фондом и Европейской комиссией , при дополнительной поддержке на техническом уровне со стороны Европейского центрального банка . Вместе эти три международные организации, представляющие кредиторов финансовой помощи, получили прозвище « Тройка ».

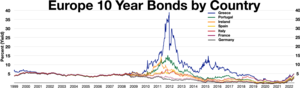

Чтобы бороться с кризисом, некоторые правительства сосредоточили усилия на повышении налогов и снижении расходов, что способствовало социальным волнениям и серьезным дебатам среди экономистов, многие из которых выступают за увеличение дефицита, когда экономика испытывает трудности. Особенно в странах, где дефицит бюджета и суверенный долг резко возросли, кризис доверия возник с расширением спредов доходности облигаций и страхования рисков по CDS между этими странами и другими государствами-членами ЕС , особенно Германией. [ 21 ] По оценкам, к концу 2011 года Германия заработала более 9 миллиардов евро на кризисе , поскольку инвесторы устремились в более безопасные, но с почти нулевой процентной ставкой немецкие федеральные государственные облигации ( бунды ). [ 22 ] К июлю 2012 года Нидерланды, Австрия и Финляндия также получили выгоду от нулевых или отрицательных процентных ставок. Если рассматривать краткосрочные государственные облигации со сроком погашения менее одного года, то в список бенефициаров также входят Бельгия и Франция. [ 23 ] В то время как Швейцария (и Дания) [ 23 ] В равной степени извлекая выгоду из более низких процентных ставок, кризис также нанес ущерб ее экспортному сектору из-за значительного притока иностранного капитала и, как следствие, роста швейцарского франка . В сентябре 2011 года Швейцарский национальный банк удивил валютных трейдеров, заявив, что «он больше не будет терпеть обменный курс евро-франка ниже минимального курса в 1,20 франка», что фактически ослабило швейцарский франк. Это крупнейшая швейцарская интервенция с 1978 года. [ 24 ]

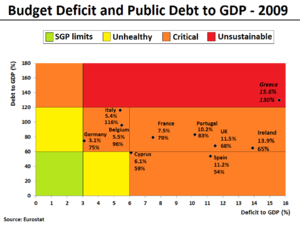

Несмотря на то, что суверенный долг существенно вырос лишь в нескольких странах еврозоны, причем на три наиболее пострадавшие страны — Грецию, Ирландию и Португалию — в совокупности приходится лишь 6% валового внутреннего продукта (ВВП) еврозоны. [ 25 ] это стало воспринимаемой проблемой для региона в целом, [ 26 ] что приводит к опасениям по поводу дальнейшего заражения других европейских стран и возможного распада еврозоны. В общей сложности к концу 2012 года долговой кризис вынудил пять из 17 стран еврозоны обратиться за помощью к другим странам.

В середине 2012 года благодаря успешной бюджетной консолидации и проведению структурных реформ в странах, подвергающихся наибольшему риску, а также различным политическим мерам, принятым лидерами ЕС и ЕЦБ (см. ниже), финансовая стабильность в еврозоне значительно улучшилась, а процентные ставки неуклонно падали. . Это также значительно снизило риск заражения для других стран еврозоны. По состоянию на октябрь 2012 г. [update] только 3 из 17 стран еврозоны, а именно Греция, Португалия и Кипр, все еще боролись с долгосрочными процентными ставками выше 6%. [ 27 ] К началу января 2013 года успешные аукционы по суверенным долгам в еврозоне, но, что наиболее важно, в Ирландии, Испании и Португалии, продемонстрировали уверенность инвесторов в поддержке ЕЦБ. [ 28 ] В ноябре 2013 года ЕЦБ снизил процентную ставку всего до 0,25%, чтобы помочь восстановлению еврозоны. [ 29 ] По состоянию на май 2014 года только две страны (Греция и Кипр) все еще нуждались в помощи третьих сторон. [ 30 ]

Греция

[ редактировать ]

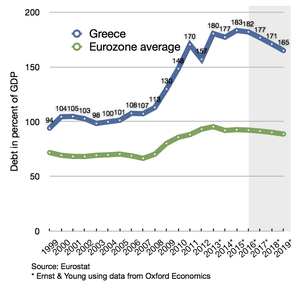

Греческая экономика жила хорошо на протяжении большей части 20-го века, с высокими темпами роста и низким государственным долгом. [ 31 ] К 2007 году (т. е. до мирового финансового кризиса 2007–2008 годов) она по-прежнему оставалась одной из самых быстрорастущих в еврозоне, с соотношением государственного долга к ВВП, не превышавшим 104%. [ 31 ] но это было связано с большим структурным дефицитом . [ 32 ] Поскольку мировая экономика пострадала от финансового кризиса 2007–2008 годов , Греция пострадала особенно сильно, поскольку ее основные отрасли — судоходство и туризм — были особенно чувствительны к изменениям делового цикла. Правительство потратило большие средства на поддержание функционирования экономики, и долг страны соответственно увеличился.

Греческий кризис был спровоцирован потрясениями Великой рецессии , в результате которой дефицит бюджета некоторых западных стран достиг или превысил 10% ВВП. [ 31 ] В случае Греции высокий бюджетный дефицит (которому после нескольких корректировок удалось достичь 10,2% и 15,1% ВВП в 2008 и 2009 годах соответственно) [ 33 ] ) сочеталось с высоким соотношением государственного долга к ВВП (которое до этого было относительно стабильным в течение нескольких лет и составляло чуть выше 100% ВВП, согласно расчетам после всех поправок). [ 31 ] Таким образом, страна, похоже, потеряла контроль над соотношением своего государственного долга к ВВП, которое уже достигло 127% ВВП в 2009 году. [ 34 ] Напротив, Италия смогла (несмотря на кризис) сохранить дефицит бюджета в 2009 году на уровне 5,1% ВВП. [ 33 ] что имело решающее значение, учитывая, что соотношение государственного долга к ВВП было сопоставимо с показателем Греции. [ 34 ] Кроме того, будучи членом еврозоны, Греция практически не обладала самостоятельной гибкостью денежно-кредитной политики . [ нужна ссылка ]

Наконец, произошел эффект разногласий по поводу греческой статистики (из-за вышеупомянутого резкого пересмотра бюджетного дефицита, который привел к увеличению расчетной стоимости греческого государственного долга примерно на 10% , отношение государственного долга к ВВП составило около 100%). до 2007 года), хотя были споры о возможном влиянии сообщений СМИ . Следовательно, Греция была «наказана» рынками, которые увеличили ставки по заимствованиям, что сделало невозможным для страны финансирование своего долга с начала 2010 года.

Несмотря на резкий пересмотр в сторону повышения прогноза дефицита бюджета на 2009 год в октябре 2009 года, ставки по займам Греции первоначально росли довольно медленно. К апрелю 2010 года стало очевидно, что страна становится неспособной брать займы на рынках; 23 апреля 2010 года правительство Греции запросило первоначальный кредит в размере 45 миллиардов евро у ЕС и Международного валютного фонда (МВФ) для покрытия своих финансовых потребностей на оставшуюся часть 2010 года. [ 35 ] Несколько дней спустя Standard & Poor's понизило рейтинг суверенного долга Греции до BB+ или « мусорного » статуса на фоне опасений дефолта . [ 36 ] в этом случае инвесторы могли потерять 30–50% своих денег. [ 36 ] Фондовые рынки мира и евро упали в ответ на понижение рейтинга. [ 37 ]

1 мая 2010 года правительство Греции объявило о серии мер жесткой экономии ( третий пакет мер жесткой экономии за несколько месяцев). [ 38 ] получить трехлетний кредит в размере 110 миллиардов евро ( Первая программа экономической адаптации ). [ 39 ] Некоторые греки встретили это с большим гневом, что привело к массовым протестам , беспорядкам и социальным волнениям по всей Греции. [ 40 ] , «Тройка» трехсторонний комитет, образованный Европейской комиссией , Европейским центральным банком и Международным валютным фондом (ЕК, ЕЦБ и МВФ), предложила Греции второй кредит помощи на сумму 130 миллиардов евро в октябре 2011 года ( Вторая программа экономической стабилизации ), но при этом активация будет зависеть от реализации дальнейших мер жесткой экономии и соглашения о реструктуризации долга. [ 41 ] Удивительно, но премьер-министр Греции Георгиос Папандреу первым ответил на этот призыв, объявив в декабре 2011 года референдум по новому плану финансовой помощи. [ 42 ] [ 43 ] но был вынужден отступить из-за сильного давления со стороны партнеров по ЕС, которые пригрозили задержать просроченный платеж по кредиту в 6 миллиардов евро , который был необходим Греции к середине декабря. [ 42 ] [ 44 ] 10 ноября 2011 года Папандреу подал в отставку после соглашения с партией «Новая демократия» и Народным православным объединением о назначении технократа, не являющегося членом парламента, Лукаса Пападемоса новым премьер-министром временного национального союзного правительства с ответственностью за реализацию необходимых мер жесткой экономии, чтобы проложить путь к путь для второго кредита спасения. [ 45 ] [ 46 ]

Все принятые меры жесткой экономии помогли Греции снизить свой первичный дефицит (то есть дефицит бюджета до выплаты процентов) с 24,7 млрд евро (10,6% ВВП) в 2009 году до всего лишь 5,2 млрд евро (2,4% ВВП) в 2011 году. [ 47 ] [ 48 ] но в качестве побочного эффекта они также способствовали ухудшению рецессии в Греции, которая началась в октябре 2008 года и усугубилась только в 2010 и 2011 годах. [ 49 ] Самый сильный спад ВВП Греции в 2011 году составил -6,9%. [ 50 ] год, когда сезонно скорректированное промышленное производство закончилось на 28,4% ниже, чем в 2005 году, [ 51 ] [ 52 ] и 111 000 греческих компаний обанкротились (на 27% больше, чем в 2010 году). [ 53 ] [ 54 ] В результате греки потеряли около 40% своей покупательной способности с начала кризиса. [ 55 ] они тратят на 40% меньше на товары и услуги, [ 56 ] а уровень безработицы с учетом сезонных колебаний вырос с 7,5% в сентябре 2008 года до рекордного уровня в 27,9% в июне 2013 года. [ 57 ] в то время как уровень безработицы среди молодежи вырос с 22,0% до 62%. [ 58 ] [ 59 ] среди молодежи В 2012 году уровень безработицы достиг 16,1 процента. [ 60 ] [ 61 ] [ 62 ]

В целом доля населения, живущего под «риском бедности или социальной изоляции», не увеличилась заметно в течение первых двух лет кризиса. Этот показатель составил 27,6% в 2009 году и 27,7% в 2010 году (лишь немного хуже, чем в среднем по ЕС-27 (23,4%)). [ 63 ] но в 2011 году эта цифра, по оценкам, резко возросла и превысила 33%. [ 64 ] В феврале 2012 года представитель МВФ, ведущий переговоры о мерах жесткой экономии в Греции, признал, что чрезмерное сокращение расходов наносит ущерб Греции. [ 47 ] МВФ прогнозировал, что к 2014 году экономика Греции сократится на 5,5%. Жесткие меры жесткой экономии привели к фактическому спаду после шести лет рецессии на 17%. [ 65 ]

Некоторые экономические эксперты утверждают, что лучшим вариантом для Греции и остальных стран ЕС было бы организовать «упорядоченный дефолт », позволив Афинам одновременно выйти из еврозоны и вновь ввести свою национальную валюту – драхму – по пониженному курсу. [ 66 ] [ 67 ] Если Греция выйдет из еврозоны, экономические и политические последствия будут разрушительными. По данным японской финансовой компании Nomura, выход приведет к девальвации новой драхмы на 60%. Аналитики французского банка BNP Paribas добавили, что последствия выхода Греции сведут на нет 20% ВВП Греции, увеличит соотношение долга Греции к ВВП до более чем 200% и приведет к резкому росту инфляции до 40–50%. [ 68 ] Также UBS предупредил о гиперинфляции , массовом изъятии банковских вкладов и даже « военных переворотах и возможной гражданской войне, которые могут поразить покидающую страну». [ 69 ] [ 70 ] Национальные центральные банки еврозоны (НЦБ) могут потерять до 100 млрд евро по долговым искам к национальному банку Греции через систему ЕЦБ TARGET2 . Только Немецкому Бундесбанку , возможно, придется списать 27 миллиардов евро. [ 71 ]

Чтобы этого не произошло, Тройка (ЕК, МВФ и ЕЦБ) в конце концов согласилась в феврале 2012 года предоставить второй пакет финансовой помощи на сумму 130 миллиардов евро . [ 72 ] при условии реализации еще одного жесткого пакета мер жесткой экономии, который сократит расходы Греции на 3,3 миллиарда евро в 2012 году и еще на 10 миллиардов евро в 2013 и 2014 годах. [ 48 ]

Затем, в марте 2012 года, правительство Греции, наконец, объявило дефолт по части своего долга – поскольку правительство приняло новый закон, согласно которому частные держатели греческих государственных облигаций (банки, страховщики и инвестиционные фонды) «добровольно» принимали бы своп облигаций с номинальным списанием 53,5%, частично в краткосрочных нотах EFSF, частично в новых греческих облигациях с более низкими процентными ставками и сроком погашения, продленным до 11–30 лет (независимо от предыдущего срока погашения). [ 73 ] Это считалось «кредитным событием», и держателям кредитно-дефолтных свопов выплачивались соответствующие выплаты. [ 74 ] Это была крупнейшая в мире по реструктуризации долга сделка сумму около 206 миллиардов евро . , когда-либо заключенная, затронувшая гособлигации Греции на [ 75 ] Списание долга составило 107 миллиардов евро и привело к временному падению уровня долга Греции примерно с 350 миллиардов евро до 240 миллиардов евро в марте 2012 года (впоследствии он снова вырастет из-за возникших в результате потребностей в рекапитализации банков). прогнозы относительно долговой нагрузки. [ 76 ] [ 77 ] [ 78 ] [ 79 ] В декабре 2012 года правительство Греции выкупило свои облигации на сумму 21 миллиард евро (27 миллиардов долларов) по цене 33 цента за евро. [ 80 ]

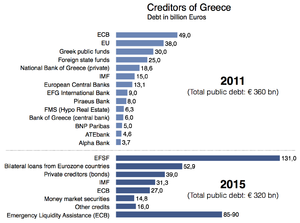

Критики, такие как директор Лондонской школы экономики Греческой обсерватории [ 81 ] утверждают, что миллиарды евро налогоплательщиков спасают не Грецию, а финансовые институты. [ 82 ] Из всех 252 миллиардов евро, полученных в период с 2010 по 2015 год, только 10% пошли на финансирование продолжающегося государственного дефицита на счетах правительства Греции. Большая часть оставшейся суммы пошла прямо на рефинансирование старых запасов государственного долга Греции (в основном из-за высокого дефицита сектора государственного управления, существовавшего в предыдущие годы), который к концу 2009 года в основном принадлежал частным банкам и хедж-фондам. [ 83 ] По данным LSE, «более 80% пакета помощи» будет направлено на рефинансирование дорогого старого долга правительства Греции с наступающим сроком погашения перед частными кредиторами (в основном частными банками за пределами Греции), заменив его новым долгом перед государственными кредиторами на более выгодных условиях. то есть выплатить своим частным кредиторам новые долги, выпущенные новой группой государственных кредиторов, известной как «Тройка». [ 84 ]

Сдвиг обязательств от европейских банков к европейским налогоплательщикам был ошеломляющим. Одно исследование показало, что государственный долг Греции перед иностранными правительствами, включая долг перед кредитным механизмом ЕС/МВФ и долг через Евросистему, увеличился с 47,8 млрд евро до 180,5 млрд евро (+132,7 млрд) в период с января 2010 года по сентябрь 2011 года. [ 85 ] в то время как совокупный риск иностранных банков перед (государственными и частными) греческими предприятиями сократился с более чем 200 миллиардов евро в 2009 году до примерно 80 миллиардов евро (-120 миллиардов евро) к середине февраля 2012 года. [ 86 ] По состоянию на 2015 год [update]78% греческого долга принадлежит учреждениям государственного сектора, в первую очередь ЕС. [ 83 ] Согласно исследованию Европейской школы менеджмента и технологий, только 9,7 млрд евро или менее 5% от первых двух программ помощи пошли в бюджет Греции, в то время как большая часть денег пошла французским и немецким банкам. [ 87 ] (В июне 2010 года иностранные претензии Франции и Германии к Греции составляли 57 миллиардов долларов и 31 миллиард долларов соответственно. Немецкие банки владели 60 миллиардами долларов государственного долга Греции, Португалии, Ирландии и Испании и 151 миллиардом долларов долга банков этих стран) . [ 88 ]

Согласно просочившемуся документу, датированному маем 2010 года, МВФ был полностью осведомлен о том, что программа спасения Греции была направлена на спасение частных европейских банков – в основном из Франции и Германии. Ряд членов Исполнительного совета МВФ из Индии, Бразилии, Аргентины, России и Швейцарии раскритиковали это во внутреннем меморандуме, указав, что греческий долг будет неприемлемым. Однако их французские, немецкие и голландские коллеги отказались сократить греческий долг или заставить (их) частные банки платить. [ 89 ] [ 90 ]

В середине мая 2012 года кризис и невозможность сформировать новое правительство после выборов, а также возможная победа оси, выступающей против жесткой экономии, привели к новым предположениям, что Греции вскоре придется покинуть еврозону . [ 91 ] [ 92 ] [ 93 ] Это явление стало известно как «Грексит» и стало определять поведение международных рынков. [ 94 ] [ 95 ] [ 96 ] Победа правоцентристов на выборах 17 июня с небольшим перевесом дала надежду на то, что Греция выполнит свои обязательства и останется в еврозоне.

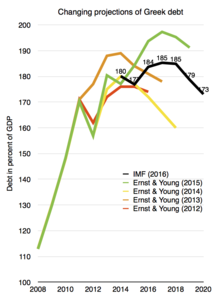

Из-за задержки графика реформ и усугубления экономического спада новое правительство немедленно попросило Тройку предоставить продленный срок с 2015 по 2017 год, прежде чем от него потребуется восстановить бюджет до состояния самофинансирования; что по сути было равносильно запросу на третий пакет финансовой помощи на 2015–2016 годы на сумму 32,6 млрд евро дополнительных кредитов. [ 97 ] [ 98 ] 11 ноября 2012 года, столкнувшись с дефолтом в конце ноября, греческий парламент принял новый пакет мер жесткой экономии на сумму 18,8 млрд евро. [ 99 ] включая «реформу рынка труда» и «среднесрочный финансовый план на 2013–2016 годы». [ 100 ] [ 101 ] Взамен Еврогруппа на следующий день согласилась снизить процентные ставки и продлить сроки погашения долга, а также предоставить Греции дополнительные средства в размере около 10 миллиардов евро для программы выкупа долга . Последнее позволило Греции погасить около половины из 62 миллиардов евро долга, который Афины задолжали частным кредиторам, тем самым сэкономив примерно 20 миллиардов евро от этого долга. Это должно привести к снижению отношения долга Греции к ВВП до 124% к 2020 году и значительно ниже 110% два года спустя. [ 102 ] Без соглашения соотношение долга к ВВП выросло бы до 188% в 2013 году. [ 103 ]

В специальном докладе Financial Times о будущем Европейского Союза утверждается, что либерализация рынков труда позволила Греции сократить разрыв в конкурентоспособности затрат с другими южными странами еврозоны примерно на 50% за последние два года. [ 104 ] Это было достигнуто в первую очередь за счет снижения заработной платы, хотя бизнес отреагировал положительно. [ 104 ] Открытие рынков товаров и услуг оказывается непростой задачей, поскольку заинтересованные группы замедляют реформы. [ 104 ] Самой большой проблемой для Греции является пересмотр налогового администрирования, при этом значительная часть ежегодно начисляемых налогов не выплачивается. [ 104 ] Пол Томсен, представитель МВФ, возглавляющий миссию по спасению Греции, заявил, что «в структурном плане Греция находится более чем на полпути к цели». [ 104 ]

В июне 2013 года поставщик индексов акций MSCI реклассифицировал Грецию как развивающийся рынок, сославшись на неспособность соответствовать критериям доступности рынка по нескольким критериям. [ 105 ]

Оба последних аудиторских отчета по программе финансовой помощи, опубликованные независимо Европейской комиссией и МВФ в июне 2014 года, показали, что даже после перевода запланированных средств финансовой помощи и полной реализации согласованного пакета корректировок в 2012 году возник новый прогнозируемый дефицит финансирования в размере : 5,6 млрд евро в 2014 году, 12,3 млрд евро в 2015 году и 0 млрд евро в 2016 году . Новые прогнозируемые дефициты финансирования необходимо будет либо покрыть за счет дополнительных кредитов правительства на рынках частного капитала, либо компенсировать дополнительными фискальными улучшениями за счет сокращения расходов, повышения доходов или увеличения объема приватизации. [ 106 ] [ 107 ] Благодаря улучшению перспектив греческой экономики с возвращением структурного профицита правительства в 2012 году, возобновлением роста реального ВВП в 2014 году и снижением уровня безработицы в 2015 году, [ 108 ] Правительство Греции могло вернуться на рынок облигаций в течение 2014 года с целью полного финансирования своих новых дефицитов дополнительного финансирования за счет дополнительного частного капитала. В общей сложности 6,1 млрд евро было получено от продажи трехлетних и пятилетних облигаций в 2014 году, и правительство Греции теперь планирует покрыть прогнозируемый дефицит финансирования на 2015 год за счет дополнительных продаж семилетних и десятилетних облигаций в 2014 году. 2015. [ 109 ]

она пострадала от трех различных рецессий Последний пересчет квартальных показателей ВВП Греции с учетом сезонных колебаний показал, что в условиях глобального финансового кризиса : [ 110 ]

- С 3-го квартала 2007 г. по 4-й квартал 2007 г. (продолжительность = 2 квартала)

- Со второго квартала 2008 г. по первый квартал 2009 г. (продолжительность = 4 квартала, что называется частью Великой рецессии )

- С третьего квартала 2009 г. по четвертый квартал 2013 г. (продолжительность = 18 кварталов, что считается частью кризиса еврозоны)

В Греции наблюдался положительный экономический рост в каждом из трех первых кварталов 2014 года. [ 110 ] Возобновление экономического роста, наряду с существующим в настоящее время базовым структурным профицитом бюджета сектора государственного управления, создает основу для того, чтобы соотношение долга к ВВП начало существенное снижение в ближайшие годы. [ 111 ] Это поможет гарантировать, что Греция получит статус «устойчивого долга» и полностью восстановит полный доступ к рынкам частного кредитования в 2015 году. [ а ] Хотя официально прогнозируется, что кризис государственного долга Греции закончится в 2015 году, многие из его негативных последствий (например, высокий уровень безработицы), по прогнозам, все еще будут ощущаться в течение многих последующих лет. [ 111 ]

Во второй половине 2014 года правительство Греции снова провело переговоры с «Тройкой». На этот раз переговоры велись о том, как выполнить требования программы, обеспечить активацию выплаты последнего запланированного транша помощи еврозоне в декабре 2014 года, а также о потенциальном обновлении оставшейся программы помощи на 2015–2016 годы. При расчете влияния бюджетного бюджета на 2015 год, представленного правительством Греции, возникли разногласия: расчеты правительства Греции показали, что он полностью соответствует целям согласованного «Среднесрочного финансового плана на 2013–2016 годы» , в то время как расчеты «Тройки » были менее оптимистичны и сообщили о непокрытом дефиците финансирования в размере 2,5 млрд евро (который должен быть покрыт дополнительными мерами жесткой экономии). Поскольку правительство Греции настаивало на том, что их расчеты более точны, чем расчеты, представленные «тройкой», 21 ноября они представили неизмененный законопроект о бюджете, который должен был проголосовать за него в парламенте 7 декабря. Еврогруппа должна была встретиться и обсудить обновленный обзор программы спасения Греции 8 декабря (который будет опубликован в тот же день), а также потенциальные корректировки остальной программы на 2015–2016 годы. В прессе ходили слухи, что правительство Греции предложило немедленно прекратить ранее согласованную и продолжающуюся программу помощи МВФ на 2015–2016 годы, заменив ее переводом неиспользованных средств рекапитализации банков в размере 11 млрд евро, которые в настоящее время находятся в качестве резерва у МВФ. Греческий фонд финансовой стабильности (HFSF), а также создание новой превентивной кредитной линии с расширенными условиями (ECCL), выпущенной Европейским механизмом стабильности . Инструмент ECCL часто используется в качестве последующей меры предосторожности, когда государство выходит из своей программы государственной помощи, при этом трансферты происходят только в случае возникновения неблагоприятных финансовых/экономических обстоятельств, но с положительным эффектом, заключающимся в том, что он помогает успокоить финансовые рынки по мере того, как Наличие этого дополнительного резервного гарантийного механизма делает среду более безопасной для инвесторов. [ 114 ]

Позитивный экономический прогноз для Греции, основанный на возобновлении сезонно скорректированного роста реального ВВП в течение первых трех кварталов 2014 года, сменился новой четвертой рецессией, начавшейся в четвертом квартале 2014 года. [ 115 ] Эта новая четвертая рецессия широко оценивалась как прямая связь с преждевременными досрочными парламентскими выборами, созванными греческим парламентом в декабре 2014 года, и последующим формированием правительства под руководством СИРИЗА, отказывающегося принять условия текущего соглашения о финансовой помощи. Растущая политическая неопределенность в отношении того, что за этим последует, заставила Тройку приостановить всю запланированную оставшуюся помощь Греции в рамках своей второй программы до тех пор, пока греческое правительство либо не примет ранее согласованные условия условных платежей, либо, альтернативно, не сможет достичь взаимоприемлемого соглашения о каких-то новых условиях. обновленные условия со своими государственными кредиторами. [ 116 ] Этот раскол вызвал новый, все более растущий кризис ликвидности (как для греческого правительства, так и для греческой финансовой системы), что привело к резкому падению цен на акции на Афинской фондовой бирже , в то время как процентные ставки для греческого правительства на рынке частного кредитования подскочили до уровня, снова сделав его недоступен в качестве альтернативного источника финансирования.

Столкнувшись с угрозой суверенного дефолта и потенциальным выходом из еврозоны, правительство Греции в мае 2015 года предприняло некоторые последние попытки заключить соглашение с «тройкой» о некоторых скорректированных условиях, которые Греция должна соблюдать, чтобы активировать передачу. замороженных средств спасения в своей второй программе. При этом Еврогруппа предоставила Греции техническое продление на шесть месяцев своей второй программы финансовой помощи.

5 июля 2015 года граждане Греции решительно проголосовали (61% против 39% при явке 62,5%) за отклонение референдума, который предоставил бы Греции больше помощи со стороны других членов ЕС в обмен на усиление мер жесткой экономии. В результате голосования министр финансов Греции Янис Варуфакис 6 июля ушел в отставку. Греция стала первой развитой страной, не осуществившей платеж МВФ вовремя, в 2015 году (платеж был произведен с 20-дневной задержкой). [ 117 ] [ 118 ] ). В конце концов, в августе 2015 года Греция согласилась на третий пакет помощи.

В период с 2009 по 2017 год госдолг Греции вырос с 300 млрд евро до 318 млрд евро, то есть всего лишь примерно на 6% (отчасти благодаря реструктуризации долга в 2012 году); [ 34 ] [ 119 ] однако за тот же период критическое соотношение долга к ВВП выросло со 127% до 179%. [ 34 ] в основном из-за резкого падения ВВП во время преодоления кризиса . [ 31 ]

Помощь Греции успешно завершилась (как было объявлено) 20 августа 2018 года. [ 120 ]

Ирландия

[ редактировать ]

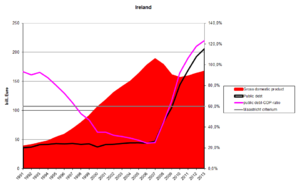

Кризис суверенного долга Ирландии возник не из-за чрезмерных расходов правительства, а из-за того, что государство предоставило гарантии шести основным ирландским банкам, которые финансировали пузырь на рынке недвижимости . 29 сентября 2008 года министр финансов Брайан Ленихан-младший выдал двухлетнюю гарантию вкладчикам и держателям облигаций банков. [ 121 ] Впоследствии гарантии были продлены на новые депозиты и облигации несколько в ином порядке. В 2009 году было создано Национальное агентство по управлению активами (NAMA) для получения крупных кредитов, связанных с недвижимостью, у шести банков по рыночной «долгосрочной экономической стоимости». [ 122 ]

Ирландские банки потеряли около 100 миллиардов евро, большая часть которых связана с невыполнением обязательств по кредитам застройщикам и домовладельцам, выданным в разгар пузыря недвижимости, который лопнул примерно в 2007 году. В 2008 году экономика рухнула. Безработица выросла с 4% в 2006 году до 14% к 2010 году, в то время как национальный бюджет перешел от профицита в 2007 году к дефициту в 32% ВВП в 2010 году, что является самым высоким показателем в истории еврозоны, несмотря на меры жесткой экономии. [ 123 ] [ 124 ]

Поскольку кредитный рейтинг Ирландии быстро падал на фоне растущих оценок банковских потерь, гарантированные вкладчики и держатели облигаций получали наличные в течение 2009–2010 годов, и особенно после августа 2010 года (необходимые средства были заимствованы у центрального банка). Государственный долг быстро рос, было ясно, что правительству придется обратиться за помощью к ЕС и МВФ, в результате чего 67,5 миллиардов евро . 29 ноября 2010 года было заключено соглашение о «спасении» на сумму [ 125 ] Вместе с дополнительными 17,5 миллиардами евро, поступающими из собственных резервов и пенсий Ирландии, правительство получило 85 миллиардов евро . [ 126 ] из которых до 34 миллиардов евро должно было быть использовано для поддержки терпящего крах финансового сектора страны (только около половины этой суммы было использовано таким образом после стресс-тестов, проведенных в 2011 году). [ 127 ] Взамен правительство согласилось сократить дефицит бюджета до уровня ниже трех процентов к 2015 году. [ 127 ] В апреле 2011 года, несмотря на все принятые меры, агентство Moody's понизило рейтинг долга банков до мусорного статуса . [ 128 ]

В июле 2011 года европейские лидеры согласились снизить процентную ставку, которую Ирландия платила по кредиту ЕС/МВФ на помощь, примерно с 6% до 3,5–4%, а также удвоить срок кредита до 15 лет. Ожидалось, что этот шаг позволит стране сэкономить от 600 до 700 миллионов евро в год. [ 129 ] 14 сентября 2011 года, стремясь еще больше облегчить тяжелое финансовое положение Ирландии, Европейская комиссия объявила, что снизит процентную ставку по кредиту в размере 22,5 миллиардов евро , предоставленному Европейским механизмом финансовой стабильности, до 2,59 процента, что составляет процентную ставку. ставка, которую сам ЕС платит за займы на финансовых рынках. [ 130 ]

Отчет Euro Plus Monitor за ноябрь 2011 года свидетельствует об огромном прогрессе Ирландии в борьбе с финансовым кризисом. Ожидается, что страна снова встанет на ноги и будет финансировать себя без какой-либо внешней поддержки, начиная со второй половины 2012 года. [ 131 ] По данным Центра экономических и бизнес-исследований , восстановление Ирландии за счет экспорта «постепенно вытащит ее экономику из корыта». В результате улучшения экономических перспектив стоимость 10-летних государственных облигаций упала с рекордно высокого уровня в 12% в середине июля 2011 года до уровня ниже 4% в 2013 году (см. график «Долгосрочные процентные ставки»).

26 июля 2012 года, впервые с сентября 2010 года, Ирландия смогла вернуться на финансовые рынки, продав долгосрочный государственный долг на сумму более 5 миллиардов евро с процентной ставкой 5,9% для 5-летних облигаций и 6,1% в виде долгосрочного государственного долга. % по 8-летним облигациям, выставленным на продажу. [ 132 ] В декабре 2013 года, после трех лет финансовой поддержки жизни, Ирландия наконец вышла из программы помощи ЕС/МВФ, хотя у нее сохранился долг перед МВФ в размере 22,5 миллиардов евро; в августе 2014 года рассматривалась возможность досрочного погашения в размере 15 миллиардов евро, что позволило бы стране сэкономить 375 миллионов евро на дополнительных сборах. [ 133 ] Несмотря на окончание финансовой помощи, уровень безработицы в стране остается высоким, а заработная плата в государственном секторе по-прежнему примерно на 20% ниже, чем в начале кризиса. [ 134 ] Государственный долг достиг 123,7% ВВП в 2013 году. [ 135 ]

13 марта 2013 года Ирландии удалось восстановить полный доступ к кредитованию на финансовых рынках, когда она успешно выпустила 10-летние облигации на сумму 5 млрд евро с доходностью 4,3%. [ 136 ] Ирландия завершила свою программу финансовой помощи, как и планировалось, в декабре 2013 года без какой-либо необходимости в дополнительной финансовой поддержке. [ 113 ]

Португалия

[ редактировать ]

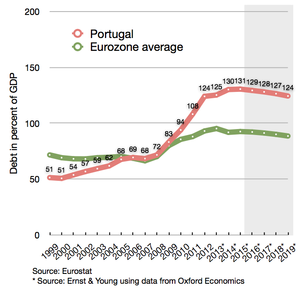

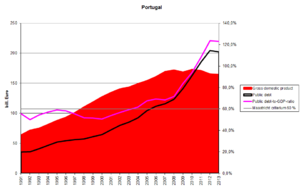

В отличие от других европейских стран, которые также серьезно пострадали от Великой рецессии в конце 2000-х годов и в конечном итоге получили финансовую помощь в начале 2010-х годов (таких как Греция и Ирландия ), Португалия имела характерную особенность: 2000-е годы не были отмечены экономическим ростом, но уже период экономического кризиса, отмеченного застоем, двумя рецессиями (в 2002–2003 гг. [ 137 ] и 2008–09 гг. [ 138 ] Европейского Союза ) и спонсируемая правительством жесткая бюджетная экономия с целью сокращения бюджетного дефицита до пределов, разрешенных Пактом стабильности и роста . [ 139 ] [ 140 ] [ 141 ]

Согласно сообщению Diário de Notícias , [ 142 ] в 1974 и 2010 годах Португалия допустила значительный спад в государственных общественных работах В период между революцией гвоздик и увеличила премии и заработную плату высшего руководства и старших офицеров . Последовательная и продолжительная политика набора персонала привела к увеличению числа увольняемых государственных служащих. Рискованное кредитование , создание государственного долга и европейские фонды структурирования и сплочения плохо управлялись на протяжении почти четырех десятилетий. [ 143 ] Когда глобальный кризис разрушил рынки и мировую экономику вместе с кризисом субстандартного ипотечного кредитования в США и кризисом еврозоны, Португалия была одной из первых экономик, которая уступила, и пострадала очень глубоко.

Летом 2010 года агентство Moody's Португалии Investors Service понизило рейтинг суверенных облигаций . [ 144 ] что привело к усилению давления на государственные облигации Португалии. [ 145 ] В первой половине 2011 года Португалия запросила пакет помощи МВФ-ЕС на сумму 78 миллиардов евро в попытке стабилизировать свои государственные финансы . [ 146 ]

В сентябре 2012 года «Тройка» прогнозировала, что долг Португалии достигнет пика на уровне около 124% ВВП в 2014 году, после чего после 2014 года последует устойчивая траектория снижения. оказалось немного хуже, чем предполагалось вначале, но ситуация была описана как полностью устойчивая и развивающаяся хорошо. В результате, из-за несколько худшей экономической ситуации, стране дали еще один год для сокращения дефицита бюджета до уровня ниже 3% ВВП, перенеся целевой год с 2013 на 2014 год. Прогнозируется дефицит бюджета на 2012 год. закончиться на уровне 5%. Согласно прогнозам, рецессия в экономике продлится до 2013 года, при этом ВВП снизится на 3% в 2012 году и на 1% в 2013 году; за которым последовал возврат к положительному реальному росту в 2014 году. [ 147 ] Уровень безработицы увеличился до более чем 17% к концу 2012 года, но с тех пор постепенно снизился до 10,5% по состоянию на ноябрь 2016 года. [ 148 ]

В рамках программы финансовой помощи Португалия должна была восстановить полный доступ к финансовым рынкам к сентябрю 2013 года. Первый шаг на пути к этой цели был успешно сделан 3 октября 2012 года, когда стране удалось восстановить частичный доступ к рынку, продав серию облигаций с Срок погашения 3 года. Как только Португалия восстановит полный доступ к рынку, измеряемый как момент, когда ей удастся успешно продать серию облигаций с полным 10-летним сроком погашения, ожидается, что она получит выгоду от интервенций ЕЦБ, который объявил о готовности реализовать расширенную поддержку в виде некоторых покупки облигаций, снижающие доходность ( OMT ), [ 147 ] стремясь снизить государственные процентные ставки до устойчивого уровня. Пик 10-летних государственных процентных ставок Португалии пришелся на 30 января 2012 года, когда они достигли 17,3% после того, как рейтинговые агентства понизили кредитный рейтинг правительства до «неинвестиционного уровня» (также называемого «мусорным»). [ 149 ] По состоянию на декабрь 2012 года она сократилась более чем вдвое и составила всего 7%. [ нужна ссылка ] Успешным возвращением на рынок долгосрочного кредитования стал выпуск серии облигаций со сроком погашения 5 лет в январе 2013 года. [ 150 ] и государство восстановило полный доступ к кредитованию, когда 7 мая 2013 года оно успешно выпустило серию облигаций со сроком погашения 10 лет. [ 113 ] [ 151 ]

Согласно специальному докладу Financial Times о будущем Европейского Союза , португальское правительство «добилось прогресса в реформировании трудового законодательства, сократив ранее щедрые выплаты при увольнении более чем наполовину и освободив мелких работодателей от обязательств по коллективным переговорам — всех компонентов португальского евро». Программа спасения на 78 миллиардов долларов». [ 104 ] Кроме того, с 2009 года снизились удельные затраты на рабочую силу, происходит либерализация методов работы и рационализация промышленного лицензирования. [ 104 ]

18 мая 2014 года Португалия вышла из механизма помощи ЕС без дополнительной поддержки. [ 30 ] поскольку он уже восстановил полный доступ к рынкам кредитования еще в мае 2013 года, [ 113 ] а последний выпуск 10-летних государственных облигаций был успешно завершен со ставкой всего 3,59%. [ 152 ] Впереди у Португалии еще много трудных лет. Во время кризиса государственный долг Португалии увеличился с 93 до 139 процентов ВВП. [ 152 ] 3 августа 2014 года Banco de Portugal объявил, что второй по величине банк страны Banco Espírito Santo будет разделен на две части после потери эквивалента 4,8 миллиарда долларов за первые 6 месяцев 2014 года, в результате чего его акции упали на 89 процентов.

Испания

[ редактировать ]

До кризиса Испания имела сравнительно низкий уровень долга среди стран с развитой экономикой. [ 153 ] Ее государственный долг по отношению к ВВП в 2010 году составлял всего 60%, что более чем на 20 пунктов меньше, чем у Германии, Франции или США, и более чем на 60 пунктов меньше, чем у Италии или Греции. [ 154 ] [ 155 ] Долгов удалось избежать благодаря раздуванию налоговых поступлений от пузыря на рынке жилья, что помогло приспособиться к десятилетнему увеличению государственных расходов без накопления долга. [ 156 ] Когда пузырь лопнул, Испания потратила большие суммы денег на помощь банкам. В мае 2012 года Bankia получил помощь в размере 19 миллиардов евро. [ 157 ] в дополнение к предыдущим 4,5 миллиардам евро на поддержку Bankia. [ 158 ] Сомнительные методы бухгалтерского учета скрывали убытки банков. [ 159 ] В сентябре 2012 года регулирующие органы указали, что испанским банкам потребовалось 59 миллиардов евро (77 миллиардов долларов США) дополнительного капитала для компенсации убытков от инвестиций в недвижимость. [ 160 ]

Спасение банков и экономический спад увеличили уровень дефицита и долга страны и привели к существенному понижению ее кредитного рейтинга. Чтобы укрепить доверие к финансовым рынкам, правительство начало вводить меры жесткой экономии и в 2011 году приняло в Конгрессе закон об одобрении поправки к Конституции Испании, требующей сбалансированного бюджета как на национальном, так и на региональном уровне к 2020 году. [ 161 ] Поправка гласит, что государственный долг не может превышать 60% ВВП, хотя исключения будут сделаны в случае природной катастрофы, экономического спада или других чрезвычайных ситуаций. [ 162 ] [ 163 ] Будучи одной из крупнейших экономик еврозоны (больше, чем Греция, Португалия и Ирландия вместе взятые) [ 164 ] ) состояние экономики Испании вызывает особую тревогу у международных наблюдателей. Под давлением США, МВФ, других европейских стран и Еврокомиссии [ 165 ] [ 166 ] испанскому правительству в конечном итоге удалось сократить дефицит с 11,2% ВВП в 2009 году до 7,1% в 2013 году. [ 167 ]

Тем не менее, в июне 2012 года Испания стала главной проблемой еврозоны. [ 168 ] когда проценты по 10-летним облигациям Испании достигли уровня 7%, и она столкнулась с трудностями при доступе к рынкам облигаций. Это привело к тому, что Еврогруппа 9 июня 2012 года предоставила Испании пакет финансовой поддержки на сумму до 100 миллиардов евро. [ 169 ] Средства не будут поступать напрямую в испанские банки, а будут переведены в государственный испанский фонд, ответственный за проведение необходимой рекапитализации банков (FROB), и, таким образом, они будут учитываться как дополнительный суверенный долг в национальном счете Испании. [ 170 ] [ 171 ] [ 172 ] Экономический прогноз, сделанный в июне 2012 года, подчеркнул необходимость согласованного пакета поддержки рекапитализации банков, поскольку прогноз обещал отрицательные темпы роста в 1,7%, рост безработицы до 25% и продолжающуюся тенденцию снижения цен на жилье. [ 164 ] В сентябре 2012 года ЕЦБ снял часть давления со стороны Испании на финансовые рынки, когда он объявил о своем «неограниченном плане покупки облигаций», который будет инициирован, если Испания подпишет новый пакет государственной помощи с EFSF/ESM. [ 173 ] [ 174 ] Строго говоря, Испания не пострадала от кризиса суверенного долга в 2012 году, поскольку пакет финансовой поддержки, полученный ею от ESM, был предназначен для фонда рекапитализации банков и не включал финансовую поддержку самого правительства.

Согласно последнему анализу устойчивости долга, опубликованному Европейской комиссией в октябре 2012 года, бюджетная перспектива Испании, если предположить, что страна будет придерживаться пути бюджетной консолидации и целей, намеченных текущей программой страны EDP, приведет к -Соотношение ВВП достигло своего максимума на уровне 110% в 2018 году, после чего в последующие годы последовала тенденция к снижению. Что касается структурного дефицита, тот же прогноз обещает, что он будет постепенно снижаться до максимального уровня в 0,5%, требуемого Фискальным договором в 2022/2027 году. [ 175 ]

Хотя в Испании уровень безработицы составлял 27%, а экономика сократилась на 1,4% в 2013 году, консервативное правительство Мариано Рахоя пообещало ускорить реформы, согласно специальному докладу Financial Times о будущем Европейского Союза. [ 176 ] «Мадрид пересматривает реформы рынка труда и пенсионной реформы и пообещал к концу этого года либерализовать жестко регулируемые профессии». [ 104 ] Но Испания извлекает выгоду из повышения конкурентоспособности затрат на рабочую силу. [ 104 ] «Они не потеряли долю экспортного рынка», — говорит Эрик Чейни, главный экономист Axa . [ 104 ] «Если кредит снова начнет поступать, Испания может нас удивить». [ 104 ]

23 января 2014 года, когда доверие иностранных инвесторов к стране было восстановлено, Испания официально вышла из механизма помощи ЕС/МВФ. [ 177 ] По итогам марта 2018 года уровень безработицы в Испании снизился до 16,1%. [ 178 ] а долг составляет 98,30% ВВП. [ 179 ]

Кипр

[ редактировать ]

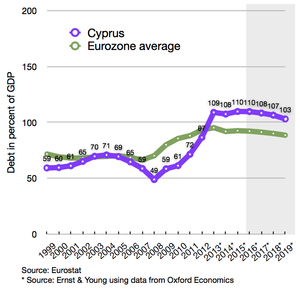

Экономика небольшого острова Кипр с населением 840 000 человек в 2012 году и около него пострадала от нескольких огромных ударов, включая, среди прочего, риск кипрских банков в размере 22 миллиардов евро из- за сокращения греческого долга , понижение кипрской экономики до статуса мусорной. международными рейтинговыми агентствами и неспособностью правительства возместить свои государственные расходы. [ 180 ]

25 июня 2012 года правительство Кипра запросило финансовую помощь у Европейского фонда финансовой стабильности или Европейского механизма стабильности , сославшись на трудности с поддержкой своего банковского сектора из-за воздействия сокращения греческого долга. [ 181 ]

30 ноября Тройка (Европейская комиссия, Международный валютный фонд и Европейский центральный банк) и правительство Кипра согласовали условия финансовой помощи, и осталось согласовать только сумму денег, необходимую для финансовой помощи. [ 182 ] Условия финансовой помощи включают в себя жесткие меры жесткой экономии, в том числе сокращение зарплат госслужащих, социальных пособий, пособий и пенсий, а также увеличение НДС, налогов на табачные изделия, алкоголь и топливо, налогов на лотерейные выигрыши, имущество и более высокие расходы на здравоохранение. [ 183 ] [ 184 ] [ 185 ] По настоянию переговорщиков Комиссии, сначала предложение также включало беспрецедентный единовременный сбор в размере 6,7% для депозитов до 100 000 евро и 9,9% для более высоких депозитов на всех внутренних банковских счетах. [ 186 ] После общественного протеста министры финансов еврозоны были вынуждены изменить сбор, исключив депозиты на сумму менее 100 000 евро и введя более высокий сбор в размере 15,6% на депозиты свыше 100 000 евро (129 600 долларов США) — в соответствии с гарантией минимального депозита ЕС . [ 187 ] Это пересмотренное соглашение также было отклонено парламентом Кипра 19 марта 2013 года 36 голосами против, 19 воздержавшимися и одним не принявшим участие в голосовании. [ 188 ]

Окончательное соглашение было заключено 25 марта 2013 года с предложением закрыть наиболее проблемный Laiki Bank , что помогло значительно сократить необходимую сумму кредита для общего пакета помощи, так что 10 миллиардов евро было достаточно без необходимости взимания общего сбора с банковские депозиты. [ 189 ] Окончательные условия активации пакета помощи были изложены в соглашении о взаимопонимании «Тройки» , которое было полностью одобрено Палатой представителей Кипра 30 апреля 2013 года. Оно включает в себя: [ 189 ] [ 190 ]

- Рекапитализация всего финансового сектора с одновременным закрытием банка Лайки,

- Внедрение системы борьбы с отмыванием денег в кипрских финансовых учреждениях,

- Бюджетная консолидация поможет снизить дефицит государственного бюджета Кипра.

- Структурные реформы для восстановления конкурентоспособности и макроэкономических дисбалансов,

- Программа приватизации.

На этом фоне сейчас прогнозируется, что соотношение кипрского долга к ВВП достигнет максимума на уровне 126% в 2015 году, а затем снизится до 105% в 2020 году, и, таким образом, считается, что оно останется в пределах устойчивой территории. [ 190 ]

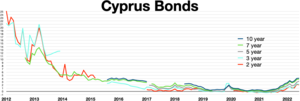

Хотя программа поддержки финансовой помощи предусматривает достаточные финансовые трансферты до марта 2016 года, Кипр начал медленно восстанавливать свой доступ к рынкам частного кредитования уже в июне 2014 года. На тот момент правительство продало облигаций на сумму 0,75 миллиарда евро с пятилетним сроком погашения. с доходностью 4,85%. Ожидается, что где-то в 2015 году произойдет продолжение продажи облигаций с десятилетним сроком погашения, что будет означать восстановление полного доступа к рынку частного кредитования (и ознаменует конец эпохи необходимости финансовой помощи). [ 191 ] Министр финансов Кипра недавно подтвердил, что правительство планирует выпустить две новые европейские среднесрочные облигации (EMTN) в 2015 году, вероятно, незадолго до истечения срока действия еще одной облигации на сумму 1,1 миллиарда евро 1 июля и второй облигации на сумму 0,9 евро. млрд облигаций 1 ноября. [ 192 ] Как было объявлено заранее, к концу апреля 2015 года правительство Кипра выпустило семилетние облигации на сумму 1 млрд евро с доходностью 4,0%. [ 193 ] [ 194 ]

- < 30%, < 60% по Маастрихтским критериям;

- > 90%, > 60% по Маастрихтским критериям

Реакция политики

[ редактировать ]Чрезвычайные меры ЕС

[ редактировать ]В таблице ниже представлен обзор финансовой структуры всех программ финансовой помощи, инициированных для стран-членов ЕС с момента начала мирового финансового кризиса в сентябре 2008 года. Государства-члены ЕС за пределами еврозоны (отмечены желтым цветом в таблице) не имеют доступа к средства, предоставляемые EFSF/ESM, но могут быть покрыты кредитами на спасение от программы платежного баланса ЕС (ПБ), МВФ и двусторонними кредитами (с дополнительной возможной помощью от Всемирного банка/ЕИБ/ЕБРР, если страна классифицируется как страна развития). С октября 2012 года ESM в качестве постоянного нового фонда финансовой стабильности для покрытия любых будущих потенциальных пакетов помощи в еврозоне фактически заменил ныне несуществующие фонды GLF + EFSM + EFSF. Всякий раз, когда обещанные средства в рамках запланированной программы помощи не были переведены в полном объеме, в таблице это отмечается надписью «Y из X» .

| член ЕС | Промежуток времени | МВФ [ 196 ] [ 197 ] (млрд евро) |

Всемирный банк [ 197 ] (млрд евро) |

ЕИБ / ЕБРР (млрд евро) |

двусторонний [ 196 ] (млрд евро) |

ПБ [ 197 ] (млрд евро) |

ГЛФ [ 198 ] (млрд евро) |

ЕФСМ [ 196 ] (млрд евро) |

ЕФФС [ 196 ] (млрд евро) |

ЭСМ [ 196 ] (млрд евро) |

Спасение в целом (млрд евро) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Кипр I 1 | декабря 2011 г.-декабрь 2012 г. | – | – | – | 2.5 | – | – | – | – | – | 2.5 1 |

| Кипр II 2 | с мая 2013 г. по март 2016 г. | 1.0 | – | – | – | – | – | – | – | 9.0 | 10.0 2 |

| Греция I+II 3 | мая 2010 г.-июнь 2015 г. | 32,1 из 48,1 | – | – | – | – | 52.9 | – | 130,9 из 144,6 | – | 215,9 из 245,6 3 |

| Греция III 4 | авг. 2015 г.-август 2018 г. | (доля 86, быть решено октябрь 2015 г.) |

– | – | – | – | – | – | – | (до 86) | 86 4 |

| Венгрия 5 | г. – октябрь 2010 г. | 9,1 из 12,5 | 1.0 | – | – | 5,5 из 6,5 | – | – | – | – | 15,6 из 20,0 5 |

| Ирландия 6 | г. – декабрь 2013 г. | 22.5 | – | – | 4.8 | – | – | 22.5 | 18.4 | – | 68.2 6 |

| Латвия 7 | декабрь 2008 г.-декабрь 2011 г. | 1,1 из 1,7 | 0.4 | 0.1 | 0,0 из 2,2 | 2,9 из 3,1 | – | – | – | – | 4,5 из 7,5 7 |

| Португалия 8 | мая 2011 г. – июнь 2014 г. | 26,5 из 27,4 | – | – | – | – | – | 24,3 из 25,6 | 26.0 | – | 76,8 из 79,0 8 |

| Румыния I 9 | мая 2009 г. – июнь 2011 г. | 12,6 из 13,6 | 1.0 | 1.0 | – | 5.0 | – | – | – | – | 19,6 из 20,6 9 |

| Румыния II 10 | марта 2011 г. – июнь 2013 г. | 0,0 из 3,6 | 1.15 | – | – | 0,0 из 1,4 | – | – | – | – | 1,15 из 6,15 10 |

| Румыния III 11 | октября 2013 г. – сентябрь 2015 г. | 0,0 из 2,0 | 2.5 | – | – | 0,0 из 2,0 | – | – | – | – | 2,5 из 6,5 11 |

| Испания 12 | июля 2012 г.-декабрь 2013 г. | – | – | – | – | – | – | – | – | 41,3 из 100 | 41,3 из 100 12 |

| Общая сумма платежа | Ноябрь 2008 г. – август 2018 г. | 104.9 | 6.05 | 1.1 | 7.3 | 13.4 | 52.9 | 46.8 | 175.3 | 136.3 | 544.05 |

| 1 В конце декабря 2011 года Кипр получил от России двусторонний экстренный кредит в размере 2,5 млрд евро для покрытия дефицита государственного бюджета и рефинансирования государственных долгов с наступающими сроками до 31 декабря 2012 года. [ 199 ] [ 200 ] [ 201 ] Первоначально предполагалось, что кредит должен быть полностью погашен в 2016 году, но в рамках создания следующей второй программы помощи Кипру Россия согласилась на отсроченное погашение восемью траншами два раза в год в течение 2018–2021 годов, одновременно снизив запрашиваемую процентную ставку с 4,5. % до 2,5%. [ 202 ] |

| 2 Когда стало очевидно, что Кипру необходим дополнительный кредит для покрытия финансовых операций правительства в течение 2013–2015 годов, помимо потребностей в дополнительном финансировании для рекапитализации кипрского финансового сектора, переговоры о таком дополнительном пакете помощи начались с «Тройкой» в июне 2012 года. . [ 203 ] [ 204 ] [ 205 ] В декабре 2012 года предварительная оценка показала, что необходимый общий пакет помощи должен иметь размер 17,5 миллиардов евро, включая 10 миллиардов евро на рекапитализацию банков и 6,0 миллиардов евро на рефинансирование долга с наступающим сроком погашения плюс 1,5 миллиарда евро на покрытие дефицита бюджета в 2013+2014+ годах. В результате соотношение кипрского долга к ВВП увеличилось бы примерно до 140%. [ 206 ] Однако окончательный согласованный пакет предусматривал лишь пакет поддержки в размере 10 млрд евро, частично финансируемый МВФ (1 млрд евро) и ЕСМ (9 млрд евро). [ 207 ] потому что удалось достичь соглашения об экономии средств с кипрскими властями, предусматривающего прямое закрытие наиболее проблемного банка Laiki Bank и план принудительной рекапитализации банка Кипра . [ 208 ] [ 209 ] Окончательные условия активации пакета помощи были изложены в соглашении о взаимопонимании «Тройки» в апреле 2013 года и включают: (1) рекапитализацию всего финансового сектора с одновременным закрытием банка «Лайки», (2) реализацию антиденежных мер. система отмывания денег в кипрских финансовых учреждениях, (3) Фискальная консолидация, которая поможет снизить дефицит государственного бюджета Кипра, (4) Структурные реформы для восстановления конкурентоспособности и макроэкономических дисбалансов, (5) Программа приватизации. На этом фоне сейчас прогнозируется, что соотношение кипрского долга к ВВП достигнет максимума на уровне 126% в 2015 году, а затем снизится до 105% в 2020 году, и, таким образом, считается, что оно останется в пределах устойчивой территории. Помощь в размере 10 млрд евро включает 4,1 млрд евро на долговые обязательства (рефинансирование и амортизация), 3,4 млрд евро на покрытие бюджетного дефицита и 2,5 млрд евро на рекапитализацию банков. Эти суммы будут выплачены Кипру регулярными траншами с 13 мая 2013 года по 31 марта 2016 года. Согласно программе, этого будет достаточно, поскольку в течение периода действия программы Кипр дополнительно: получит чрезвычайный доход в размере 1,0 миллиарда евро от приватизации государственных активов; обеспечить автоматическое пролонгирование казначейских векселей с наступающим сроком погашения на сумму 1,0 млрд евро и облигаций с наступающим сроком погашения на сумму 1,0 млрд евро, принадлежащих внутренним кредиторам, снизить потребность в финансировании для рекапитализации банков на 8,7 млрд евро, из которых 0,4 млрд евро — это повторное вливание будущей прибыли, полученной Центральный банк Кипра (вложенный заранее в краткосрочной перспективе путем продажи своего золотого запаса) и 8,3 миллиарда евро, полученные от помощи кредиторов в банке Laiki и Банке Кипра. [ 210 ] Принудительное автоматическое пролонгирование облигаций с наступающим сроком погашения, принадлежащих внутренним кредиторам, было проведено в 2013 году и, по мнению некоторых рейтинговых агентств, приравнивалось к «выборочному дефолту» или «ограничительному дефолту», главным образом потому, что фиксированная доходность новых облигаций не отражала рыночные ставки. — при этом сроки погашения при этом автоматически продлевались. [ 202 ] |

| 3 Многие источники указывают, что первая помощь составила 110 миллиардов евро, а вторая - 130 миллиардов евро. Если вычесть 2,7 миллиарда евро из-за того, что Ирландия+Португалия+Словакия отказались от участия в качестве кредиторов для первой финансовой помощи, и добавить дополнительные 8,2 миллиарда евро, которые МВФ обещал выплатить Греции за 2015-16 годы (посредством продления программы, реализованной в декабре 2012 г.), общий объем средств спасения составляет 245,6 млрд евро. [ 198 ] [ 211 ] Первая помощь привела к выплате 20,1 млрд евро от МВФ и 52,9 млрд евро от GLF в период с мая 2010 года по декабрь 2011 года. [ 198 ] а затем он был технически заменен вторым пакетом помощи на 2012-2016 годы, размер которого составлял 172,6 млрд евро (28 млрд евро от МВФ и 144,6 млрд евро от EFSF), поскольку он включал оставшиеся выделенные суммы из первого пакета помощи. [ 212 ] Все выделенные суммы МВФ были предоставлены греческому правительству для финансирования продолжающейся работы по устранению дефицита государственного бюджета и для рефинансирования государственного долга с наступающими сроками, принадлежащего частным кредиторам и МВФ. Выплаты от EFSF были предназначены для финансирования 35,6 млрд евро реструктурированного государственного долга PSI (в рамках сделки, по которой частные инвесторы взамен согласились на номинальную стрижку, более низкие процентные ставки и более длительные сроки погашения оставшейся основной суммы долга), 48,2 млрд евро на рекапитализацию банков. , [ 211 ] 11,3 млрд евро на второй выкуп долга PSI. [ 213 ] а оставшиеся 49,5 млрд евро были выделены на покрытие продолжающегося дефицита государственного бюджета. [ 214 ] Срок действия объединенной программы должен был истечь в марте 2016 года, после того как МВФ продлил период действия программы дополнительными траншами кредита с января 2015 года по март 2016 года (как средство помочь Греции обслуживать общую сумму процентов, начисленных в течение срока действия уже выданных кредитов МВФ). ), в то время как Еврогруппа в то же время предпочла провести возмещение и отсрочку процентов за пределами своей программы спасения - при этом программу EFSF по-прежнему планируется завершить в декабре 2014 года. [ 215 ] Из-за отказа правительства Греции соблюдать согласованные условные условия для получения продолжения потока финансовой помощи, и МВФ, и Еврогруппа решили заморозить свои программы с августа 2014 года. Чтобы избежать технического истечения срока действия, Еврогруппа отложила дату истечения срока действия. для своей замороженной программы до 30 июня 2015 года, что открывает путь в рамках этого нового срока для возможности сначала пересмотреть условия передачи, а затем, наконец, их соблюдать, чтобы обеспечить завершение программы. [ 215 ] Поскольку Греция в одностороннем порядке вышла из процесса урегулирования пересмотренных условий и продления сроков завершения программы, срок ее действия истек незавершенным 30 июня 2015 года. Таким образом, Греция потеряла возможность получить 13,7 млрд евро оставшихся средств из EFSF (1,0 млрд евро). неиспользованные средства PSI и проценты по облигациям, неиспользованные фонды рекапитализации банков на сумму 10,9 млрд евро и замороженный транш макроэкономической поддержки на сумму 1,8 млрд евро). [ 216 ] [ 217 ] а также потерял оставшиеся 13,561 млрд СДР средств МВФ. [ 218 ] (что равно 16,0 млрд евро по курсу СДР на 5 января 2012 г.) [ 219 ] ), хотя эти потерянные средства МВФ могут быть возмещены, если Греция заключит соглашение о новой третьей программе помощи с ESM – и пройдет первый пересмотр такой программы. |

| 4 Новая третья программа финансовой помощи общей стоимостью 86 миллиардов евро, совместно финансируемая средствами МВФ и ЕСМ, будет выплачиваться траншами с августа 2015 года по август 2018 года. [ 220 ] Программа была одобрена для переговоров 17 июля 2015 года. [ 221 ] и подробно утвержден путем публикации соглашения об объекте ESM 19 августа 2015 года. [ 222 ] [ 223 ] Передача МВФ «оставшейся части замороженной программы I+II» и их новое обязательство также внести часть средств в третью программу помощи зависят от успешного предварительного завершения первого обзора новой третьей программы в октябре 2015 года. . [ 224 ] В связи со срочностью 20 июля 2015 года EFSM немедленно осуществил временный экстренный перевод 7,16 млрд евро в Грецию. [ 225 ] [ 226 ] который был полностью обогнал ESM, когда 20 августа 2015 года был реализован первый транш третьей программы. [ 223 ] Поскольку это временное промежуточное финансирование, а не часть официальной программы финансовой помощи, в таблице не показан этот особый тип передачи EFSM. Кредиты программы имеют средний срок погашения 32,5 года и имеют переменную процентную ставку (в настоящее время 1%). Программа предусматривает перевод до 25 миллиардов евро на цели рекапитализации банков (которые будут использоваться в той мере, в какой это будет сочтено необходимым в ходе ежегодных стресс-тестов Европейского банковского надзора ), а также включает создание нового приватизационного фонда для проведения продажи государственных активов Греции. — из которых первые 25 млрд евро будут использованы для досрочного погашения кредитов, предназначенных для рекапитализации банков. Потенциальное облегчение долгового бремени Греции в виде более длительных льготных и платежных периодов будет рассмотрено европейскими государственными кредиторами после первого обзора новой программы к октябрю-ноябрю 2015 года. [ 223 ] |

| 5 Венгрия восстановилась быстрее, чем ожидалось, и, таким образом, не получила оставшиеся 4,4 миллиарда евро помощи, запланированной на октябрь 2009-октябрь 2010 года. [ 197 ] [ 227 ] МВФ выплатил в общей сложности 7,6 из 10,5 млрд СПЗ. [ 228 ] эквивалентно 9,1 млрд евро из 12,5 млрд евро по текущему обменному курсу. [ 229 ] |

| 6 В Ирландии Национальное агентство по управлению казначейством также заплатило 17,5 млрд евро за программу от имени ирландского правительства, из которых 10 млрд евро были вложены Национальным пенсионным резервным фондом , а оставшиеся 7,5 млрд евро выплачены «внутренними денежными ресурсами». [ 230 ] что помогло увеличить общую сумму программы до 85 млрд евро. [ 196 ] Поскольку эта дополнительная сумма технически является внутренней помощью, она не была добавлена к общей сумме помощи. По состоянию на 31 марта 2014 года все выделенные средства были переведены, при этом EFSF даже выплатил на 0,7 млрд евро больше, так что общая сумма средств незначительно увеличилась с 67,5 млрд евро до 68,2 млрд евро. [ 231 ] |

| 7 Латвия восстановилась быстрее, чем ожидалось, и, таким образом, не получила оставшуюся часть помощи в размере 3,0 млрд евро, первоначально запланированную на 2011 год. [ 232 ] [ 233 ] |

| 8 Португалия завершила свою программу поддержки, как и планировалось, в июне 2014 года, на один месяц позже, чем первоначально планировалось, из-за ожидания вердикта конституционного суда, но не обратившись с просьбой об открытии какой-либо последующей превентивной кредитной линии. [ 234 ] К концу программы все обязательства были перечислены, за исключением последнего транша в 2,6 млрд евро (1,7 млрд от ЕФФМ и 0,9 млрд от МВФ). [ 235 ] которое португальское правительство отказалось получить. [ 236 ] [ 237 ] Причина, по которой трансферты МВФ все же выросли чуть больше, чем первоначально выделенные 26 миллиардов евро, заключалась в том, что они выплачивались в СПЗ вместо евро, а также в некоторых благоприятных изменениях обменного курса евро-СПЗ по сравнению с началом программы. [ 238 ] В ноябре 2014 года Португалия получила последний отложенный транш в размере 0,4 млрд евро от EFSM (постпрограмма). [ 239 ] таким образом общая сумма полученной помощи увеличилась до 76,8 млрд евро из 79,0 млрд евро. |

| 9 Румыния восстановилась быстрее, чем ожидалось, и, таким образом, не получила оставшуюся часть помощи в размере 1,0 млрд евро, первоначально запланированную на 2011 год. [ 240 ] [ 241 ] |

| 10 В период с марта 2011 г. по июнь 2013 г. Румыния имела превентивную кредитную линию на сумму 5,0 млрд евро, из которой можно было использовать деньги в случае необходимости; но совершенно избегал использовать его. [ 242 ] [ 243 ] [ 197 ] [ 244 ] Однако в течение этого периода Всемирный банк поддержал перевод 0,4 млрд евро в виде кредитной программы развития DPL3 и 0,75 млрд евро в качестве финансирования, основанного на результатах, для социальной помощи и здравоохранения. [ 245 ] |

| 11 Румыния имеет вторую превентивную кредитную линию в размере 4 млрд евро, открытую совместно МВФ и ЕС, из которых на долю МВФ приходится 1,75134 млрд СДР = 2 млрд евро, из которой можно получить деньги в случае необходимости в период с октября 2013 года по 30 сентября 2015 года. Кроме того, Всемирный банк также предоставил 1 млрд евро в рамках кредита на политику развития с возможностью отсрочки использования, действующей с января 2013 года по декабрь 2015 года. [ 246 ] Всемирный банк в течение всего периода также продолжит предоставлять ранее обещанную поддержку программе развития в размере 0,891 млрд евро. [ 247 ] [ 248 ] но этот дополнительный перевод не учитывается как «финансовая поддержка» в третьей программе, поскольку это «ранее выделенные суммы». В апреле 2014 года Всемирный банк увеличил свою поддержку, добавив первый кредит в размере 0,75 млрд евро на цели повышения бюджетной эффективности и политики развития . [ 249 ] последний второй транш FEG-DPL на сумму 0,75 млрд евро (стоимостью около 1 млрд долларов США) должен быть заключен в первой половине 2015 года. [ 250 ] По состоянию на май 2014 года деньги из превентивной кредитной линии не были сняты. |

| 12 Пакет поддержки Испании в размере 100 миллиардов евро был предназначен только для рекапитализации финансового сектора. [ 251 ] Первоначально был доступен экстренный счет EFSF на сумму 30 миллиардов евро, но ничего не было использовано, и он был снова закрыт в ноябре 2012 года после того, как его заменила обычная программа рекапитализации ESM. [ 252 ] Первый транш рекапитализации ESM в размере 39,47 млрд евро был одобрен 28 ноября. [ 253 ] [ 254 ] и передан в фонд рекапитализации банков правительства Испании ( FROB ) 11 декабря 2012 года. [ 252 ] Второй транш для банков «категории 2» на сумму 1,86 тыс. евро был одобрен Комиссией 20 декабря. [ 255 ] и окончательно передан ESM 5 февраля 2013 г. [ 256 ] Банки «категории 3» также могли получить третий транш в июне 2013 года, если до этого они не смогли получить достаточное дополнительное финансирование капитала на частных рынках. [ 257 ] Однако в январе 2013 года всем банкам «категории 3» удалось полностью рекапитализироваться через частные рынки и, таким образом, они не будут нуждаться в какой-либо государственной помощи. Таким образом, оставшиеся 58,7 млрд евро первоначального пакета поддержки, как ожидается, не будут активированы, но останутся доступными в качестве фонда с резервами капитала на случай непредвиденных обстоятельств — до 31 декабря 2013 года. [ 251 ] [ 258 ] Всего было переведено 41,3 млрд евро из имеющихся 100 млрд евро. [ 259 ] После запланированного выхода из программы последующая помощь не требовалась. [ 260 ] |

Европейский фонд финансовой стабильности (EFSF)

[ редактировать ]9 мая 2010 года 27 стран-членов ЕС договорились создать Европейский фонд финансовой стабильности — правовой инструмент. [ 261 ] стремясь сохранить финансовую стабильность в Европе, предоставляя финансовую помощь государствам еврозоны, оказавшимся в затруднительном положении. EFSF может выпускать облигации или другие долговые инструменты на рынке при поддержке Управления по управлению долгом Германии для сбора средств, необходимых для предоставления кредитов странам еврозоны, испытывающим финансовые проблемы, рекапитализации банков или покупки суверенного долга. [ 262 ]

Эмиссия облигаций обеспечена гарантиями, предоставленными государствами-членами еврозоны пропорционально их доле в оплаченном капитале Европейского центрального банка . Кредитный потенциал фонда в размере 440 миллиардов евро совместно и по отдельности гарантирован правительствами стран еврозоны и может быть объединен с кредитами на сумму до 60 миллиардов евро от Европейского механизма финансовой стабилизации (зависит от средств, собранных Европейской комиссией с использованием бюджета ЕС). в качестве залога) и до 250 миллиардов евро от Международного валютного фонда (МВФ) для получения системы финансовой безопасности в размере до 750 миллиардов евро. [ 263 ]

EFSF выпустил пятилетние облигации на сумму 5 миллиардов евро в рамках своего первого эталонного выпуска 25 января 2011 года, привлекая портфель заказов на сумму 44,5 миллиарда евро. Эта сумма является рекордной для всех государственных облигаций в Европе и на 24,5 миллиарда евро больше, чем у Европейского механизма финансовой стабилизации (EFSM), отдельного механизма финансирования Европейского Союза, с выпуском на 5 миллиардов евро в первую неделю января 2011 года. [ 264 ]