Обеспечение под залог ипотеки

| Ценные бумаги |

|---|

|

Ценная бумага , обеспеченная ипотекой ( MBS ), — это тип ценной бумаги, обеспеченной активами (« инструмент »), которая обеспечена ипотекой или сбором ипотечных кредитов. Ипотечные кредиты объединяются и продаются группе лиц (правительственному агентству или инвестиционному банку), которые секьюритизируют или упаковывают кредиты в ценные бумаги, которые инвесторы могут купить. Облигации, секьюритизирующие ипотечные кредиты, обычно рассматриваются как отдельный класс, называемый жилым ; [ 1 ] другой класс — коммерческий , в зависимости от того, является ли базовый актив ипотечными кредитами, принадлежащими заемщикам, или активами для коммерческих целей, начиная от офисных помещений и заканчивая многоквартирными домами.

Структура MBS может быть известна как «сквозная» , когда проценты и основная сумма долга от заемщика или покупателя жилья проходят через нее держателю MBS, или она может быть более сложной, состоящей из пула других MBS. Другие типы MBS включают обеспеченные ипотечные обязательства (CMO, часто структурированные как инвестиционные каналы ипотечного кредитования недвижимости) и обеспеченные долговые обязательства (CDO). [ 2 ]

— Ипотечная облигация это облигация, обеспеченная пулом ипотечных кредитов на актив недвижимости, например дом . В более общем плане облигации, обеспеченные залогом конкретных активов, называются ипотечными облигациями. По ипотечным облигациям можно выплачивать проценты ежемесячно, ежеквартально или полугодично. Распространение ипотечных облигаций обычно приписывают Майку Враносу .

Акции субстандартных MBS, выпущенных различными структурами, такими как CMO, не идентичны, а скорее выпускаются в виде траншей (по-французски «кусочки»), каждый из которых имеет разный уровень приоритета в потоке погашения долга, что дает им разные уровни риска и награда. Транши MBS – особенно транши с более низким приоритетом и более высокой процентной ставкой – часто переупаковываются и перепродаются как обеспеченные долговые обязательства. [ 3 ] Эти субстандартные MBS, выпущенные инвестиционными банками, стали серьезной проблемой во время кризиса субстандартного ипотечного кредитования 2006–2008 годов.

Общая номинальная стоимость MBS со временем уменьшается, поскольку, как и в случае с ипотечными кредитами, в отличие от облигаций и большинства других ценных бумаг с фиксированным доходом, основная сумма MBS не выплачивается в виде единого платежа держателю облигации при наступлении срока погашения, а скорее выплачивается. вместе с процентами за каждый периодический платеж (ежемесячный, ежеквартальный и т.д.). Это уменьшение номинальной стоимости измеряется «фактором» MBS, то есть процентом от первоначальной «лицевой стоимости», который еще предстоит погасить.

В Соединенных Штатах MBS могут выпускаться структурами, созданными спонсируемыми государством предприятиями, такими как Fannie Mae или Freddie Mac , или они могут быть «частными торговыми марками», выпущенными структурами, созданными инвестиционными банками.

Секьюритизация

[ редактировать ]

Процесс секьюритизации сложен и во многом зависит от юрисдикции , в которой он проводится. Помимо прочего, секьюритизация распределяет риск и позволяет инвесторам выбирать различные уровни инвестиций и риска. [ 4 ] Основы:

- Ипотечные кредиты ( ипотечные векселя ) приобретаются у банков и других кредиторов и, возможно, передаются компании специального назначения (SPV).

- Покупатель или правопреемник объединяет эти кредиты в коллекции или «пулы».

- Покупатель или правопреемник секьюритизирует пулы путем выпуска ценных бумаг, обеспеченных ипотекой.

В то время как ценные бумаги с ипотечным покрытием (RMBS) обеспечиваются недвижимостью на одну семью, от одной до четырех квартир, ценные бумаги с ипотечным покрытием (CMBS) обеспечиваются коммерческой и многоквартирной недвижимостью, такой как многоквартирные дома, торговая или офисная недвижимость, гостиницы, школы, промышленные объекты и другие коммерческие объекты. CMBS обычно структурируется как другой тип безопасности, чем RMBS.

Эти секьюритизационные трасты могут быть структурированы предприятиями, спонсируемыми государством, а также частными организациями, которые могут предлагать функции повышения кредитоспособности для снижения риска досрочного погашения и дефолта, связанного с этими ипотечными кредитами. Поскольку держатели жилищной ипотеки в Соединенных Штатах имеют возможность платить больше, чем требуется ежемесячный платеж (сокращение) или погасить кредит полностью, как правило, без финансовых штрафов ( предоплата ), ежемесячный денежный поток MBS неизвестен в Таким образом, MBS представляет риск для инвесторов.

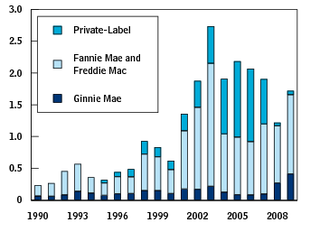

В Соединенных Штатах наиболее распространенные секьюритизационные трасты спонсируются Fannie Mae и Freddie Mac , предприятиями, спонсируемыми правительством США. Джинни Мэй , предприятие, спонсируемое правительством США и пользующееся полной верой и кредитом правительства США, гарантирует своим инвесторам получение своевременных платежей, но покупает ограниченное количество ипотечных векселей. Некоторые частные учреждения также секьюритизируют ипотечные кредиты, известные как ипотечные ценные бумаги «частной торговой марки». [ 5 ] [ 6 ] Выпуск ценных бумаг с ипотечным покрытием под частной торговой маркой резко увеличился в период с 2001 по 2007 год, а затем внезапно прекратился в 2008 году, когда рынки недвижимости начали давать сбои. [ 7 ] Примером эмитента частной торговой марки является инвестиционный канал по ипотеке на недвижимость (REMIC), организация с налоговой структурой, обычно используемая для ОКУ; среди прочего, структура REMIC позволяет избежать так называемого двойного налогообложения. [ 8 ]

Преимущества и недостатки

[ редактировать ]Преимущество секьюритизации ипотечных кредитов в 1970-х годах заключалось в предоставлении большего капитала для жилищного строительства в то время, когда демографический бум бэби-бумеров создал нехватку жилья, а инфляция подрывала традиционный источник жилищного финансирования — сберегательные и кредитные ассоциации (или сберегательные учреждения). , которые ограничивались предоставлением неконкурентоспособных процентных ставок в размере 5,75% по сберегательным счетам и, как следствие, потерей денег вкладчиков в фонды денежного рынка . В отличие от традиционного локализованного, неэффективного ипотечного рынка, где в любой момент времени могла возникнуть нехватка или избыток средств, MBS были национальными и международными по своему охвату и регионально диверсифицированными. [ 9 ] Ценные бумаги, обеспеченные ипотекой, помогли вывести процентные ставки из банковского сектора и способствовали большей специализации финансовых учреждений.

Однако ценные бумаги, обеспеченные ипотекой, возможно, «неумолимо привели к росту субстандартного сектора» и «создали скрытые системные риски». Они также «разрушили связь между заемщиками и кредиторами». Исторически «менее 2% людей потеряли свои дома из-за потери права выкупа», но с секьюритизацией «как только кредитор продал ипотеку, он больше не был заинтересован в том, сможет ли заемщик произвести свои платежи». [ 10 ]

История

[ редактировать ]Среди первых примеров ценных бумаг, обеспеченных ипотекой, в Соединенных Штатах были рабские ипотечные облигации начала 18 века. [ 11 ] и ипотечные облигации фермерских железных дорог середины XIX века, которые, возможно, способствовали панике 1857 года. [ 12 ] В 1920-х годах также существовал обширный коммерческий рынок MBS. [ 13 ]

правительство США

[ редактировать ]В июне 1933 года Закон Гласса-Стиголла был подписан президентом Франклином Д. Рузвельтом . Эта законодательная инициатива отделила коммерческий банкинг от инвестиционного банкинга , обеспечив защиту от возможной коррупции со многими видами инвестиционных ценных бумаг (например, MBS). Несмотря на то, что ипотека с фиксированной процентной ставкой в то время еще не существовала, закон считал незаконным, чтобы банковское учреждение спонсировало долги и разрабатывало инвестиционные механизмы или инструменты маркет-мейкинга как одно и то же лицо. Другими словами, ипотечные ценные бумаги, вероятно, не могли бы существовать в то время (без небольшого изменения законов). [ 14 ]

В рамках « Нового курса» после Великой депрессии федеральное правительство США создало Федеральное жилищное управление (FHA) на основании Национального жилищного закона 1934 года для оказания помощи в строительстве, приобретении и восстановлении жилой недвижимости. [ 15 ] FHA помогло разработать и стандартизировать ипотеку с фиксированной процентной ставкой в качестве альтернативы ипотеке с единовременными выплатами , застраховав ее, а также помогло дизайну ипотеки получить широкое распространение. [ 16 ]

В 1938 году правительство также создало спонсируемую правительством корпорацию Fannie Mae , чтобы создать ликвидный вторичный рынок этих ипотечных кредитов и тем самым освободить кредиторов для выдачи большего количества кредитов, в первую очередь путем покупки ипотечных кредитов, застрахованных FHA. [ 17 ] В рамках Закона о жилищном строительстве и городском развитии 1968 года Fannie Mae была разделена на нынешние Fannie Mae и Ginnie Mae для поддержки ипотечных кредитов, застрахованных FHA, а также ипотечных кредитов, застрахованных Управлением по делам ветеранов (VA) и Управлением фермерских домов (FmHA). при полной вере и кредите правительства США. [ 18 ] В 1970 году федеральное правительство разрешило Fannie Mae приобретать обычные ипотечные кредиты, то есть те, которые не застрахованы FHA, VA или FmHA, и создало Freddie Mac , чтобы выполнять роль, аналогичную роли Fannie Mae. [ 18 ] Джинни Мэй не инвестирует в обычные ипотечные кредиты.

Секьюритизация

[ редактировать ]Джинни Мэй гарантировала первое сквозное ипотечное обеспечение одобренного кредитора в 1968 году. [ 19 ] В 1971 году Freddie Mac выпустила свой первый сквозной ипотечный кредит, названный сертификатом участия , состоящий в основном из обычных ипотечных кредитов. [ 19 ] В 1981 году Fannie Mae выпустила свою первую сквозную ипотечную бумагу, названную ценной бумагой, обеспеченной ипотекой . [ 20 ] В 1983 году Freddie Mac выпустил первое обеспеченное ипотечное обязательство . [ 21 ]

В 1960 году правительство приняло Закон об инвестиционных фондах недвижимости, разрешающий создание инвестиционного фонда недвижимости (REIT) для поощрения инвестиций в недвижимость, а в 1977 году Bank of America выпустил первую сквозную частную торговую марку. [ 22 ] В 1983 году Совет Федеральной резервной системы внес поправки в Положение Т, позволяющие брокерам-дилерам использовать сквозные облигации в качестве маржинального обеспечения , эквивалентные внебиржевым неконвертируемым облигациям . [ 23 ] В 1984 году правительство приняло Закон о расширении вторичного ипотечного рынка , чтобы улучшить конкурентоспособность частных торговых марок. [ 22 ] который объявил признанную на национальном уровне статистическую рейтинговую организацию АА рейтингом ипотечные ценные бумаги с законными инвестициями, эквивалентными казначейским ценным бумагам и другим облигациям федерального правительства для зарегистрированных на федеральном уровне банков (таких как федеральные сберегательные банки и федеральные сберегательные ассоциации ), зарегистрированных на уровне штата финансовых учреждений (таких как как депозитные банки и страховые компании), если только это не было отменено законодательством штата до октября 1991 года (что сделал 21 штат). [ 24 ] ), а также Министерством труда , регулируемые пенсионные фонды . [ 25 ]

Закон о налоговой реформе 1986 года разрешил создание безналогового инвестиционного канала для ипотечных инвестиций (REMIC) специального назначения, специально предназначенного для выдачи пропусков. [ 26 ] Закон о налоговой реформе, возможно, способствовал кризису сбережений и кредитов 1980-х и 1990-х годов, результатом которого стал Закон о реформе, восстановлении и обеспечении исполнения финансовых учреждений 1989 года , который радикально изменил индустрию сбережений и кредитов и ее федеральное регулирование, поощряя выдачу кредитов. [ 27 ] [ 28 ]

Тем не менее, вероятно, наиболее влиятельным действием, которое спровоцировало кризис субстандартного ипотечного кредитования в 2008 году (кроме пренебрежительных действий банковских учреждений), был Закон об ограничении финансовых услуг (также называемый Законом Грэмма-Лича-Блайли ). [ 29 ] Он был подписан законом в 1999 году президентом Клинтоном и разрешал единоличное создание (отдельными банковскими учреждениями) ценных бумаг с ипотечным покрытием в качестве инвестиционных и производных инструментов. Это законодательное решение не просто изменило или уточнило существовавший ранее закон, оно фактически отменило Закон Гласса-Стигола 1933 года, единственную оставшуюся законодательную гарантию, способную предотвратить наступившую катастрофу. [ 30 ]

Кризис субстандартного ипотечного кредитования

[ редактировать ]Низкое качество ценных бумаг, обеспеченных ипотекой, обеспеченных субстандартными ипотечными кредитами, в Соединенных Штатах вызвало кризис , который сыграл важную роль в глобальном финансовом кризисе 2007–2008 годов . К 2012 году рынок высококачественных ценных бумаг с ипотечным покрытием восстановился и стал центром прибыли для банков США. [ 31 ]

Типы

[ редактировать ]

Большинство облигаций, обеспеченных ипотекой, классифицируются как MBS. Это может сбивать с толку, поскольку ценная бумага, полученная на основе MBS, также называется MBS. Чтобы отличить базовую облигацию MBS от других инструментов с ипотечным покрытием, используется сквозной квалификатор , точно так же, как «ванильный» обозначает опцион без особых функций.

Подтипы ценных бумаг, обеспеченных ипотекой, включают:

Сквозные ценные бумаги выпускаются трастом и распределяют денежные потоки из базового пула между держателями ценных бумаг на пропорциональной основе. Траст, выпускающий сквозные сертификаты, облагается налогом в соответствии с правилами доверительного управления Налогового кодекса. Согласно этим правилам, владелец транзитного сертификата облагается налогом как прямой владелец части траста, распределяемого по сертификату. Для того чтобы эмитент был признан трастом для целей налогообложения, в соответствии с трастовым соглашением не может быть существенных полномочий изменять состав пула активов или иным образом реинвестировать полученные платежи, и траст должен иметь, за ограниченными исключениями, только один класс долей собственности. [ 32 ]

- Жилищная ипотечная ценная бумага (RMBS) представляет собой сквозную MBS, обеспеченную ипотекой жилой недвижимости.

- Коммерческая ипотечная ценная бумага (CMBS) представляет собой сквозную MBS, обеспеченную ипотечными кредитами на коммерческую недвижимость. Помимо ипотеки на жилье для одной семьи, Fannie Mae и Freddie Mac также выпускают ценные бумаги для нескольких семей, расширяя разнообразие и охват своей деятельности по секьюритизации.

Обеспеченное ипотечное обязательство , или «платежная облигация», представляет собой долговое обязательство юридического лица, обеспеченное активами, которыми оно владеет. Сквозные облигации обычно делятся на классы с разными сроками погашения и разными приоритетами в получении основной суммы долга и, в некоторых случаях, процентов. [ 33 ] Они часто содержат структуру обеспечения последовательных выплат, при этом выпускаются как минимум два класса ценных бумаг с ипотечным покрытием, причем один класс получает запланированные выплаты основной суммы долга и предоплату раньше любого другого класса. [ 34 ] Платные ценные бумаги классифицируются как долг для целей налога на прибыль. [ 35 ] Лишенная ценная бумага, обеспеченная ипотекой кредита (SMBS), где каждый платеж по ипотеке частично используется для погашения основной суммы , а частично - для выплаты процентов по нему. Эти два компонента можно разделить для создания SMBS, которые имеют два подтипа:

- Ценная бумага, обеспеченная ипотекой (IO), лишенная только процентов, представляет собой облигацию, денежные потоки которой обеспечены процентным компонентом ипотечных платежей владельца недвижимости.

- Ценная бумага с чистой процентной маржой (NIMS) представляет собой ресекьюритизированную остаточную процентную ставку по ценной бумаге, обеспеченной ипотекой. [ 36 ]

- Ценная бумага , обеспеченная ипотекой (PO) с выплатой только основной суммы долга, представляет собой облигацию, денежные потоки которой обеспечены компонентом погашения основной суммы ипотечных платежей владельца недвижимости.

- Ценная бумага, обеспеченная ипотекой (IO), лишенная только процентов, представляет собой облигацию, денежные потоки которой обеспечены процентным компонентом ипотечных платежей владельца недвижимости.

В пуле существует множество базовых классификаций ипотечных кредитов:

Ипотека Prime — это ипотека, соответствующая требованиям первоклассных заемщиков, полная документация (например, подтверждение дохода и активов), сильный кредитный рейтинг и т. д. Ипотечные кредиты Alt-A представляют собой нечеткую категорию, обычно это лучшие заемщики, но в некотором роде не соответствующие требованиям, часто с меньшей документацией (или в каком-то другом смысле: дом для отдыха и т. д.). [ 37 ] Ипотечные кредиты Alt-A, как правило, больше в

Использование

[ редактировать ]

У инициаторов ипотечных кредитов есть множество причин финансировать свою деятельность путем выпуска ценных бумаг с ипотечным покрытием. Ценные бумаги, обеспеченные ипотекой:

- трансформировать относительно неликвидные отдельные финансовые активы в ликвидные и торгуемые инструменты рынка капитала.

- позволить инициаторам ипотечных кредитов пополнять свои средства, которые затем могут быть использованы для дополнительных действий по выдаче ипотечных кредитов

- может использоваться банками Уолл-стрит для монетизации кредитного спреда между выдачей базовой ипотеки (сделка на частном рынке) и доходом, требуемым инвесторами в облигации посредством выпуска облигаций (обычно сделка на публичном рынке)

- часто являются более эффективным и дешевым источником финансирования по сравнению с другими альтернативами финансирования банков и рынков капитала.

- позволяют эмитентам диверсифицировать свои источники финансирования, предлагая альтернативы более традиционным формам долгового и долевого финансирования.

- разрешить эмитентам удалять активы со своего баланса, что может помочь улучшить различные финансовые показатели, более эффективно использовать капитал и добиться соответствия стандартам капитала, основанным на риске.

Высокая ликвидность большинства ценных бумаг, обеспеченных ипотекой, означает, что инвестору, желающему занять позицию , не нужно сталкиваться с трудностями теоретического ценообразования, описанными ниже; цена любой облигации по существу котируется по справедливой стоимости с очень узким спредом спроса/предложения . [ нужна ссылка ]

К причинам (кроме инвестиций или спекуляций ) выхода на рынок можно отнести желание застраховаться от падения ставок досрочного погашения (критический бизнес-риск для любой компании, специализирующейся на рефинансировании).

Размер рынка и ликвидность

[ редактировать ]По состоянию на второй квартал 2011 года общая непогашенная ипотечная задолженность США составляла около 13,7 триллионов долларов. Общий объем ценных бумаг, связанных с ипотекой в США, составил около 8,5 триллионов долларов США, причем около 7 триллионов долларов США были секьюритизированы или гарантированы спонсируемыми государством предприятиями или правительственными учреждениями, а оставшиеся 1,5 триллиона долларов США были объединены частными ипотечными каналами.

По состоянию на 2021 год объем ценных бумаг с ипотечным покрытием (MBS), находящихся в обращении в Соединенных Штатах, превысил 12 триллионов долларов США, что означает значительный рост размера рынка. Это расширение отражает растущую роль MBS в финансировании жилой недвижимости, демонстрируя важность этих ценных бумаг в общей финансовой системе и на рынке жилья.

По данным Ассоциации рынка облигаций, валовой выпуск агентства MBS в США составил:

2005 год: 0,967 триллиона долларов США. 2004 год: 1,019 триллиона долларов США. 2003 год: 2,131 триллиона долларов США. 2002 год: 1,444 триллиона долларов США. 2001 год: 1,093 триллиона долларов США. Эти данные подчеркивают изменчивый характер рынка MBS с течением времени, на который влияют различные экономические условия, процентные ставки и динамика рынка жилья.

Цены

[ редактировать ]Оценка

[ редактировать ]Средневзвешенный срок погашения (WAM) и средневзвешенный купон (WAC) используются для оценки сквозного MBS и формируют основу для расчета денежных потоков от этого переноса ипотечного кредита. Точно так же, как в этой статье облигация описывается как 30-летняя облигация со ставкой купона 6% , в этой статье сквозной MBS описывается как сквозная облигация на сумму 3 миллиарда долларов с сквозной ставкой 6%, WAC 6,5% и 340-процентной ставкой. месяц ВАМ. Коэффициент переноса отличается от WAC; это ставка, которую получил бы инвестор, если бы он/она владел этим сквозным MBS, а сквозная ставка почти всегда меньше WAC. Разница идет на расходы на обслуживание (т.е. затраты, понесенные при сборе платежей по кредиту и передаче платежей инвесторам).

Чтобы проиллюстрировать эти концепции, рассмотрим пул ипотечных кредитов, включающий всего три ипотечных кредита, которые имеют следующие непогашенные остатки по ипотечным кредитам, ставки по ипотечным кредитам и количество месяцев, оставшихся до погашения:

| Заем | Невыплаченный остаток по ипотеке | Ипотека ставка |

Оставшийся месяцев до погашения |

Процент от общего баланса пула в размере 900 000 долларов США кредита ( взвешивание ) |

|---|---|---|---|---|

| Кредит 1 | $200,000 | 6.00% | 300 | 22.2 2 % |

| Кредит 2 | $400,000 | 6.25% | 260 | 44.4 4 % |

| Кредит 3 | $300,000 | 6.50% | 280 | 33.3 3 % |

| Общий пул | $900,000 | WAC: 6,27 7 % | ВАМ: 275,5 5 | 100% |

Средневзвешенный срок погашения

[ редактировать ]Средневзвешенный срок погашения (WAM) сквозных MBS представляет собой среднее значение сроков погашения ипотечных кредитов в пуле, взвешенное по их остаткам на момент выпуска MBS. Обратите внимание, что это среднее значение по ипотечным кредитам, в отличие от таких понятий, как средневзвешенный срок и продолжительность , которые представляют собой средние значения по выплатам по одному кредиту.

Веса рассчитываются путем деления каждой непогашенной суммы кредита на общую сумму непогашенного ипотечного пула (т. е. 900 000 долларов США). Эти суммы представляют собой непогашенные суммы при выпуске или запуске MBS. WAM для приведенного выше примера вычисляется следующим образом:

WAM = (22,2 2 % × 300) + (44,4 4 % × 260) + (33,3 3 % × 280) = 66,6 6 + 115,5 5 + 93,3 3 = 275,5 5 месяцев

Еще одним часто используемым показателем является средневзвешенный возраст кредита .

Средневзвешенный купон

[ редактировать ]Средневзвешенный купон (WAC) сквозного MBS представляет собой среднее значение купонов ипотечных кредитов в пуле, взвешенное по их первоначальным остаткам на момент выпуска MBS. Для приведенного выше примера это:

WAC = (22,2 2 % × 6,00 %) + (44,4 4 % × 6,25 %) + (33,3 3 % × 6,50 %) = 1,3 3 % + 2,7 7 % + 2,16 6 % = 6,27 7 %

Теоретическое ценообразование

[ редактировать ]Оценка «ванильных» корпоративных облигаций основана на двух источниках неопределенности: риске дефолта (кредитный риск) и подверженности процентным ставкам (IR). [ 38 ] MBS добавляет третий риск: досрочное погашение ( предоплата ). Число домовладельцев, секьюритизирующих жилые MBS, которые вносят предоплату, увеличивается при снижении процентных ставок. Одной из причин этого явления является то, что домовладельцы могут рефинансировать кредит по более низкой фиксированной процентной ставке . Коммерческие MBS часто снижают этот риск, используя защиту вызовов . [ 39 ]

Поскольку эти два источника риска (IR и предоплата) связаны, решение математических моделей стоимости MBS является сложной проблемой в финансах . Уровень сложности возрастает по мере усложнения модели IR и усложнения зависимости IR от предоплаты до такой степени, что решение в закрытой форме (т. е. такое, которое можно было бы записать) широко не известно. В моделях этого типа численные методы позволяют получить приблизительные теоретические цены. Они также необходимы в большинстве моделей, которые определяют кредитный риск как стохастическую IR функцию с корреляцией . Практики обычно используют специализированные методы Монте-Карло или модифицированные численные решения биномиального дерева.

Риск процентной ставки и риск досрочного погашения

[ редактировать ]Теоретические модели ценообразования должны учитывать связь между процентными ставками и скоростью досрочного погашения кредита. Предоплата по ипотеке обычно производится в связи с продажей дома или в связи с тем, что домовладелец рефинансирует новую ипотеку, предположительно с более низкой ставкой или более коротким сроком. Досрочное погашение классифицируется как риск для инвестора MBS, несмотря на то, что он получает деньги, поскольку оно имеет тенденцию происходить, когда плавающие ставки падают, а фиксированный доход по облигации становится более ценным (отрицательная выпуклость ). Другими словами, полученные доходы необходимо будет реинвестировать под более низкую процентную ставку. [ 8 ] Отсюда и термин «риск досрочного погашения» .

Профессиональные инвесторы обычно используют модели арбитражного ценообразования для оценки MBS. Эти модели используют сценарии процентных ставок, соответствующие текущей кривой доходности , в качестве движущих сил эконометрических моделей предоплаты, которые моделируют поведение домовладельцев как функцию прогнозируемых ставок по ипотечным кредитам. Учитывая рыночную цену, модель создает спред с поправкой на опционы — показатель оценки, который учитывает риски, присущие этим сложным ценным бумагам. [ 40 ]

Существуют и другие факторы, определяющие функцию досрочного погашения (или риск досрочного погашения), независимые от процентной ставки , такие как:

- экономический рост, который коррелирует с увеличением оборота на рынке жилья

- цен на жилье инфляция

- безработица

- регуляторный риск (если требования к займам или налоговое законодательство в стране изменятся, это может глубоко изменить рынок)

- демографические тенденции и меняющийся профиль неприятия риска , что может сделать ипотеку с фиксированной процентной ставкой относительно более или менее привлекательной.

Кредитный риск

[ редактировать ]Кредитный риск ценных бумаг, обеспеченных ипотекой, зависит от вероятности того, что заемщик выплатит обещанные денежные потоки (основную сумму и проценты) вовремя. Кредитный рейтинг MBS достаточно высок, поскольку:

- Большинство ипотечных кредитов включают исследование способности заемщика погасить ипотечный кредит и стараются предоставить кредит только кредитоспособным заемщикам. Важным исключением из этого правила являются кредиты «без документов» или «с низким уровнем документов».

- Некоторые эмитенты MBS, такие как Fannie Mae , Freddie Mac и Ginnie Mae , дают гарантии от риска дефолта домовладельцев. В случае с Джинни Мэй эта гарантия подкреплена полной верой и доверием федерального правительства США. [ 41 ] Это не относится к Fannie Mae и Freddie Mac, но эти две организации имеют кредитные линии в федеральном правительстве США; однако эти кредитные линии чрезвычайно малы по сравнению со средней суммой денег, обращающейся через эти организации за один день деятельности. Кроме того, Fannie Mae и Freddie Mac обычно требуют частного ипотечного страхования по кредитам, по которым заемщик предоставляет первоначальный взнос в размере менее 20% от стоимости недвижимости.

- Объединение множества ипотечных кредитов с некоррелированными вероятностями дефолта создает облигацию с гораздо меньшей вероятностью полного дефолта, в которой ни один домовладелец не может производить свои платежи (см. Copula ). Хотя нейтральный к риску кредитный спред теоретически идентичен между ипотечным ансамблем и средней ипотекой в нем, вероятность катастрофических потерь снижается.

- Если владелец недвижимости не выполняет свои обязательства, имущество остается в качестве залога . Хотя цены на недвижимость могут опускаться ниже стоимости первоначального кредита, это повышает надежность гарантий платежей и предотвращает дефолт заемщика.

Если бы MBS не был обеспечен первоначальной недвижимостью и гарантиями эмитента, рейтинг облигаций был бы намного ниже. Частично причина заключается в ожидаемом неблагоприятном отборе против заемщиков с улучшающейся кредитной историей (из MBS, объединенных по первоначальному кредитному качеству), у которых будет стимул для рефинансирования (в конечном итоге присоединения к пулу MBS с более высоким кредитным рейтингом).

Реальные цены

[ редактировать ]Из-за разнообразия типов MBS существует большое разнообразие источников ценообразования. В целом, чем более однородным или ликвидным является MBS, тем выше прозрачность или доступность цен. [ 42 ] Большинство трейдеров и финансовых менеджеров используют Bloomberg и Intex для анализа пулов MBS и более эзотерических продуктов, таких как CDO , хотя такие инструменты, как The Yield Book от Citi , Barclays POINT и AnSer от BlackRock, также распространены на Уолл-стрит, особенно для менеджеров с несколькими классами активов. . Некоторые учреждения также разработали собственное проприетарное программное обеспечение.

Продукты со сложной структурой, как правило, продаются реже и требуют большего количества переговоров. Цены на эти более сложные MBS, а также на CMO и CDO, как правило, более субъективны и часто доступны только у дилеров. [ 42 ]

На цену пула MBS влияет скорость предоплаты, обычно измеряемая в единицах CPR или PSA . Когда ипотека рефинансируется или заемщик вносит предоплату в течение месяца, размер досрочного погашения увеличивается.

Если инвестор приобрел пул с премией (>100), как это обычно бывает с более высокими купонами, то он рискует получить досрочное погашение. Если цена покупки составляла 105, инвестор теряет 5 центов за каждый доллар предоплаты, что может существенно снизить доходность. Это, вероятно, произойдет, поскольку держатели ипотечных кредитов с более высокими купонами могут иметь больший стимул для рефинансирования.

И наоборот, держателю облигаций может быть выгодно, чтобы заемщик осуществил досрочное погашение, если пул MBS с низким купоном был куплен со скидкой (<100). Это связано с тем, что когда заемщик выплачивает ипотечный кредит, он или она делает это по «номинальной стоимости». Если инвестор покупает облигацию по цене 95 центов за доллар, то, поскольку заемщик вносит предоплату, инвестор получает обратно весь доллар, увеличивая свою доходность. Однако это менее вероятно, поскольку заемщики с ипотечными кредитами с низкими купонами имеют меньше стимулов для рефинансирования или вообще не имеют их.

На цену пула MBS также влияет остаток кредита. Общими спецификациями для пулов MBS являются диапазоны сумм кредита, которые должна пройти каждая ипотека в пуле. Как правило, MBS с высокой премией (высоким купоном), обеспеченные ипотечными кредитами, с первоначальным балансом кредита не более 85 000 долларов США, требуют самых больших выплат. Даже если заемщик платит доходность выше рыночной, его или ее отговаривают от рефинансирования небольшого остатка кредита из-за высоких фиксированных затрат.

Небольшой остаток по кредиту: < 85 000 долларов США

Средний остаток кредита: 85 000–110 000 долларов США.

Большой остаток по кредиту: 110 000–150 000 долларов США.

Сверхвысокий остаток кредита: 150 000–175 000 долларов США.

Новые сегменты баланса кредита:

$175,000–$200,000

$200,000–$225,000

$225,000–$250,000

$250,000–$275,000

Будет объявлено позднее: > 275 000 долларов США.

Множество факторов затрудняет расчет стоимости ценных бумаг MBS. Часто участники рынка не приходят к единому мнению, что приводит к большим различиям в котируемых ценах на один и тот же инструмент. Специалисты-практики постоянно пытаются улучшить модели предоплаты и надеются измерить значения входных переменных, подразумеваемых рынком. Различные премии за ликвидность для связанных инструментов и изменение ликвидности с течением времени усложняют эту задачу. Одним из факторов, используемых для выражения цены ценных бумаг MBS, является коэффициент пула .

Электронные системы регистрации и регистрации ипотеки

[ редактировать ]Одним из важнейших компонентов системы секьюритизации на рынке США является Система электронной регистрации ипотечных кредитов (MERS), созданная в 1990-х годах, которая создала частную систему, в которой базовые ипотечные кредиты переуступались и переназначались вне традиционного процесса регистрации на уровне округа. Легитимность и общая точность этой альтернативной системы регистрации столкнулись с серьезными проблемами с началом ипотечного кризиса: по мере того, как суды США наводняются делами о взыскании долга , недостатки модели MERS становятся очевидными, и как местные, так и федеральные правительства начали предпринимать действия через собственные иски и отказ (в некоторых юрисдикциях) судов признать юридическую силу заданий MERS. [ 43 ] [ 44 ] Переуступка документов по ипотеке (доверительному договору) и векселю (обязательству по выплате долга) за пределами традиционных окружных судов США (и без уплаты регистрационного сбора) может быть оспорена в судебном порядке. Юридические несоответствия в MERS изначально казались тривиальными, но они могут отражать дисфункциональность всей индустрии секьюритизации ипотечных кредитов в США.

См. также

[ редактировать ]- Примечания

- Жилищные кредиты Банка Америки

- Долларовый ролл

- Льюис Раньери , отец MBS

- Новый век

- Жилищный пузырь в США

Ссылки

[ редактировать ]- ^ Мурад, Чоудри (2013). Механика секьюритизации: практическое руководство по структурированию и закрытию сделок с ценными бумагами, обеспеченными активами . Серия Wiley Finance. ISBN 9781118234549 . Проверено 2 октября 2019 г.

- ^ Лемке, Линс и Пикард, Ценные бумаги, обеспеченные ипотекой , главы 4 и 5 (Thomson West, изд. 2013 г.).

- ^ Как ценные бумаги, обеспеченные ипотекой, могут обрушить экономику США? | Джош Кларк| Как все работает.

- ^ Лемке, Линс и Пикард, Ценные бумаги, обеспеченные ипотекой , Глава 1 (Thomson West, изд. 2013 г.).

- ^ «Ипотечные ценные бумаги» . Комиссия по ценным бумагам и биржам США .

- ^ «Глоссарий рисков» .

- ^ «Бюджет и экономические перспективы: 2010–2020 финансовые годы - CBO» . Cbo.gov. 26 января 2010 г. Проверено 23 августа 2014 г.

- ^ Jump up to: а б Лемке, Линс и Пикард, Ценные бумаги, обеспеченные ипотекой , Глава 4 (Thomson West, ред. 2013 г.).

- ^ Все дьяволы здесь , Маклин и Ночера, с. 5.

- ^ Все дьяволы здесь , Маклин и Ночера, с. 19.

- ^ «Опора на рабство на довоенном Юге» (PDF) . Йель.edu . Проверено 04 июля 2020 г.

- ^ Томпсон, Ховард Э.; Риддио, Тимоти Дж. (18 апреля 2012 г.). «Снова дежавю: агентство, неопределенность, рычаги воздействия и паника 1857 года». Гонконгский институт монетарных и финансовых исследований . Рочестер, Нью-Йорк. ССНН 2042316 .

- ^ «Секьюритизация в 1920-е годы» . Nber.org . Проверено 23 августа 2014 г.

- ^ Бенстон, Джордж Дж. (1990), Разделение коммерческого и инвестиционного банкинга: пересмотр и пересмотр закона Гласса-Стигола, Нью-Йорк: Oxford University Press, ISBN 978-0-19-520830-6.

- ^ Фабоцци и Модильяни 1992 , стр. 18–19.

- ^ Фабоцци и Модильяни 1992 , с. 19.

- ^ Фабоцци и Модильяни 1992 , стр. 19–20.

- ^ Jump up to: а б Фабоцци и Модильяни 1992 , с. 20.

- ^ Jump up to: а б Фабоцци и Модильяни 1992 , с. 21.

- ^ Фабоцци и Модильяни 1992 , с. 23.

- ^ Фабоцци и Модильяни 1992 , с. 25.

- ^ Jump up to: а б Фабоцци и Модильяни 1992 , с. 31.

- ^ Фабоцци и Модильяни 1992 , с. 34.

- ↑ В 21 штат, использовавший положения об освобождении, вошли Аляска, Арканзас, Колорадо, Коннектикут, Делавэр, Флорида, Джорджия, Иллинойс, Канзас, Мэриленд, Мичиган, Миссури, Небраска, Нью-Гэмпшир, Нью-Йорк, Северная Каролина, Огайо, Южная Дакота, Юта, Вирджиния и Западная Вирджиния.

- ^ Фабоцци и Модильяни 1992 , с. 32.

- ^ Фабоцци и Модильяни 1992 , стр. 33–34.

- ^ Себула, Ричард Дж.; Хун, Чао-шунь (1992). Сберегательно-кредитный кризис . п. 57. ИСБН 978-0-8403-7620-6 .

Закон о налоговой реформе 1986 года существенно снизил стоимость недвижимости и ослабил прибыльность сберегательных и кредитных учреждений...

- ^ Фабоцци и Модильяни 1992 , с. 26.

- ^ 2014. ^ Петерс, Герхард; Вулли, Джон Т. «Уильям Дж. Клинтон: «Заявление о подписании Закона Грэма-Лича-Блайли», 12 ноября 1999 г.». Проект американского президентства. Калифорнийский университет – Санта-Барбара. Архивировано из оригинала 7 февраля 2016 года.

- ^ Барт, Джеймс Р.; Брамбо-младший, Р. Дэн; Уилкокс, Джеймс А. (2000), «Отмена закона Гласса-Стигола и появление широкой банковской деятельности», Журнал экономических перспектив.

- ^ Питер Ивис (8 августа 2012 г.). «При низких ставках банки увеличивают ипотечную прибыль» (блог Dealbook) . Нью-Йорк Таймс . Проверено 9 августа 2012 г.

- ^ Траст должен соответствовать ограничениям Treas. Рег. § 301.7701-4(c) для предотвращения переквалификации траста в качестве юридического лица для целей налогообложения.

- ^ Джозеф Г. Хобрич , Производная механика: CMO , Экономический комментарий, Федеральный резервный банк Кливленда, выпуск QI, страницы 13-19, (1995).

- ^ Эти ценные бумаги называются ценными бумагами с быстрой и медленной выплатой.

- ^ IRC § 385.

- ^ Кейт Л. Красни, «Правовая структура ценных бумаг с чистой процентной маржой», Журнал структурированного финансирования , весна 2007 г., Vol. 13, № 1: с. 54-59, дои : 10.3905/jsf.2007.684867 .

- ^ «Путешествие в зону Alt-A: краткое руководство по ипотечным кредитам Alt-A» (PDF) . Исследование фиксированного дохода Nomura. Архивировано из оригинала (PDF) 1 сентября 2006 г.

- ^ Росс, Стивен А.; и др. (2004). Основы корпоративных финансов, четвертое издание . МакГроу-Хилл/Ирвин. стр. 158, 186. ISBN. 0-07-251076-5 .

- ^ ЛаКур-Литтл, Майкл. «Защита вызова в ипотечных договорах» (PDF) . АРЕУЭА. п. 2 . Проверено 30 ноября 2012 г.

- ^ Хейр 2001 , с. 29.

- ^ «Ценные бумаги, обеспеченные ипотекой, приносят достойную доходность» . США сегодня . 21 октября 2010 г.

- ^ Jump up to: а б Лемке, Линс и Пикард, Ценные бумаги, обеспеченные ипотекой , Глава 5 (Thomson West, ред. 2013 г.).

- ^ [1] Архивировано 25 ноября 2011 года в Wayback Machine .

- ^ «Банк HSBC США, Северная Каролина против Тахера (2011, Нью-Йорк, протокол 51208 (U))» . Nycourts.gov . Проверено 23 августа 2014 г.

Библиография

[ редактировать ]- Фабоцци, Фрэнк Дж .; Модильяни, Франко (1992). Рынки ипотечных и ипотечных ценных бумаг . Бостон, Массачусетс: Издательство Гарвардской школы бизнеса. ISBN 978-0-87584-322-3 .

- Хайре, Лахбир (2001). Руководство Salomon Smith Barney по ценным бумагам, обеспеченным ипотекой и активами . Уайли. ISBN 978-0-471-38587-5 .

- Лемке, Томас П.; Линс, Джеральд Т.; Пикард, Мари Э. (2017). Ценные бумаги с ипотечным покрытием . Томсон Уэст.

Внешние ссылки

[ редактировать ]- Винк, Деннис и Тибо, Андре (2008). «Сравнение ABS, MBS и CDO: эмпирический анализ» Журнал структурированных финансов

- Основы MBS от Mortgage News Daily, комментарий MBS

- Что такое ипотечное обеспечение? Крис Уилсон, в журнале Slate Magazine

- TBA Торговля и ликвидность на агентском рынке MBS, Федеральный резервный банк Нью-Йорка

| Базы данных органов управления : Национальные |

|---|