Международное налоговое планирование

| Часть серии о |

| Налогообложение |

|---|

|

| Аспект фискальной политики |

Международное налоговое планирование, также известное как международные налоговые структуры или расширенное всемирное планирование ( EWP ), является элементом международного налогообложения, созданным для реализации директив нескольких налоговых органов после мировой рецессии 2008 года .

История

[ редактировать ]В 2010 году в США был принят Закон о налогообложении иностранных счетов (FATCA). Позже Организация экономического сотрудничества и развития (ОЭСР) расширила эти директивы и предложила новую международную систему автоматического обмена информацией, известную как Общий стандарт отчетности (CRS). Организация также попыталась ограничить способность компаний переносить прибыль в страны с низкими налогами - практика, известная как размывание базы и перемещение прибыли (BEPS). [ 1 ] [ 2 ] Целью этого всемирного обмена налоговой информацией является налоговая прозрачность, поэтому требуется обмен значительным объемом информации. В результате возникают опасения по поводу конфиденциальности и утечки данных в заинтересованных отраслях. EWP стал важным элементом повестки дня ОЭСР после череды просочившихся разоблачений о различных юрисдикциях, включая « Люксембургские утечки» , «Панамские документы» и «Райские документы» . В декабре 2017 года министры финансов Евросоюза внесли в черный список 17 стран за отказ сотрудничать в расследовании дела о налоговых убежищах. [ 3 ]

Принципы

[ редактировать ]

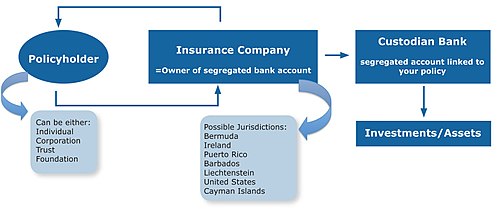

EWP позволяет организации-плательщику налогов упростить свою существующую структуру и свести к минимуму обязательства по отчетности в соответствии с Законом о соблюдении налогового законодательства по иностранным счетам (FATCA) и CRS. В основе EWP лежит правильно построенный полис частного страхования жизни (PPLI), который позволяет налогоплательщикам использовать нормативную базу страхования жизни для структурирования активов в соответствии с потребностями планирования клиента. Эти международные активы также могут соответствовать требованиям налоговых органов по всему миру. EWP также обеспечивает преимущества защиты активов и конфиденциальности, которые изложены в шести принципах EWP ниже. Другие элементы структуры EWP могут включать гражданство клиента, страну происхождения, фактическое место жительства, правила страхования всех соответствующих юрисдикций, требования к налоговой отчетности и цели клиента.

Планирование с доверием и фондами часто предлагает лишь ограниченные возможности налогового планирования, тогда как EWP обеспечивает налоговый щит. Добавление политики PPLI, принадлежащей нужной организации в соответствующей юрисдикции, создает заметную возможность планирования. [ 4 ]

Функции

[ редактировать ]Конфиденциальность

[ редактировать ]EWP обеспечивает конфиденциальность и соблюдение налогового законодательства. Это также усиливает защиту от утечки данных и укрепляет семейную безопасность. [ 5 ] [ 6 ] EWP позволяет создать систему, соответствующую требованиям налогообложения, которая по-прежнему уважает основные права на неприкосновенность частной жизни. EWP решает проблемы юридических фирм и международных специалистов по планированию по поводу некоторых аспектов CRS, связанных с конфиденциальностью их клиентов. [ 7 ] [ 8 ] [ 9 ] EWP помогает обеспечить конфиденциальность и благополучие семей, защищая их финансовые отчеты и обеспечивая их соответствие налоговому законодательству.

Защита активов

[ редактировать ]EWP защищает активы с помощью законодательства о сегрегированных счетах, используя преимущества страхования жизни. Эта структура использует законы о защите активов в юрисдикциях проживания, чтобы защитить эти активы от претензий кредиторов. [ 10 ] Траст со своими собственными положениями о защите активов все равно может получить дополнительную защиту с помощью этой политики. [ 11 ]

Планирование преемственности

[ редактировать ]EWP включает передачу активов без правил принудительного наследования непосредственно бенефициарам с использованием контролируемого и упорядоченного плана. Этот элемент EWP предоставляет владельцу богатства способ принять план наследования в соответствии с его / ее желаниями без соблюдения правил принудительного наследования в родной стране. Этот план должен быть скоординирован со всеми аспектами правильно структурированной политики PPLI вместе с другими элементами финансового и юридического планирования владельца богатства.

Налоговый щит

[ редактировать ]EWP добавляет отсрочку уплаты налогов , льготы по налогу на прибыль, налог на наследство и возможности налогового планирования династии. Активы, имеющиеся в договоре страхования жизни, считаются отсроченными по налогу в большинстве юрисдикций по всему миру. [ 12 ] Аналогичным образом, правильно составленная политика PPLI защищает активы от всех налогов. В большинстве случаев после смерти застрахованного пособие выплачивается в виде необлагаемого налогом пособия в случае смерти. [ 13 ]

Соответствие упрощено

[ редактировать ]EWP упрощает отчетность перед налоговыми органами и управление активами, коммерческое содержание структур. Кроме того, страховая компания считается бенефициарным владельцем активов. [ 14 ] Этот подход значительно упрощает обязательства по отчетности перед налоговыми органами, поскольку активы в полисе хранятся на отдельных счетах и могут быть распределены по нескольким юрисдикциям по всему миру.

Заменитель доверия

[ редактировать ]EWP создает жизнеспособную структуру в соответствии со специальными правилами страхования для юрисдикций гражданского права. Это также создает новую роль для коммерческих трастовых компаний. В большинстве юрисдикций гражданского права трасты плохо признаны, а трастовое законодательство недостаточно развито. [ 15 ] В результате компании с иностранными трастами в этих юрисдикциях гражданского права сталкиваются с препятствиями.

См. также

[ редактировать ]Ссылки

[ редактировать ]- ^ «Размывание базы и перемещение прибыли – ОЭСР» . www.oecd.org . Проверено 22 мая 2017 г.

- ^ «ОЭСР движется к ограничению уклонения от уплаты налогов транснациональными корпорациями» . Уолл Стрит Джорнал . 7 июня 2017 г.

- ^ «ЕС внес 17 стран в черный список налоговых убежищ» . Файнэншл Таймс . 5 декабря 2017 г.

- ^ «Мощные стратегии частного страхования жизни с использованием трастов» . Март 2016.

- ^ Лоури, Кирк (2005). Решение PPLI: обеспечение накопления богатства, налоговой эффективности и защиты активов посредством частного страхования жизни . США: Блумберг. ISBN 1-57660-173-0 .

- ^ Браунинг, Линнли (9 февраля 2011 г.). «Безналоговое страхование жизни: неиспользованная инвестиция для богатых». Нью-Йорк Таймс .

- ^ Найт, Эндрю (ноябрь 2016 г.). «Есть ли место для планирования конфиденциальности в прозрачном для налогообложения мире?» . Международные инвестиции .

- ^ Гарнхэм, Кэролайн (июль 2016 г.). «Богатые люди, FATCA и CRS: конфиденциальность мертва?» . Частный клиентский центр .

- ^ Нозеда, Филиппо (июнь 2016 г.). «CRS и бенефициарная собственность» . Мартиндейл.com .

- ^ Лури (2005). Решение PPLI . Уильямс, «Юрисдикция — дома или вдали?». п. 285.

- ^ Лури (2005). Решение PPLI . Ротшильд и Рубин, «Защита активов: богатство вне досягаемости». п. 50.

- ^ Лури (2005). Решение PPLI . Бортник, «Налоговый менеджмент: создание богатства, снижение налогов». п. 31.

- ^ Лури (2005). Решение PPLI . Бортник, «Налоговый менеджмент: создание богатства, снижение налогов». п. 31.

- ^ «Соответствующее решение» (PDF) . Taxlinked.net .

- ^ Пигера, Властимил (декабрь 2014 г.). «Признание доверия в юрисдикциях гражданского права» . Замечания по делу Olsen v. Норвегия .

Дальнейшее чтение

[ редактировать ]- Сорб, Стефан; Йоханссон, Оса (16 февраля 2017 г.). «Международное налоговое планирование и инвестиции в основной капитал (Рабочие документы Департамента экономики ОЭСР)». Издательство ОЭСР, Париж (1361): 1–20.