Кризис субстандартного ипотечного кредитования

| Часть серии о |

| Великая рецессия |

|---|

| Хронология |

Американский кризис субстандартного ипотечного кредитования — многонациональный финансовый кризис , который произошел в период с 2007 по 2010 год и способствовал глобальному финансовому кризису 2007–2008 годов . Кризис привел к серьезному экономическому спаду , в результате которого миллионы людей потеряли работу, а многие предприятия обанкротились . Правительство США вмешалось в ряд мер по стабилизации финансовой системы, включая Программу помощи проблемным активам (TARP) и Закон о восстановлении и реинвестировании Америки (ARRA).

Крах пузыря на рынке жилья в Соединенных Штатах и высокие процентные ставки привели к тому, что беспрецедентное количество заемщиков не смогли выплатить ипотечные кредиты и стали неплатежеспособными. В конечном итоге это привело к массовой потере права выкупа и девальвации ценных бумаг, связанных с жильем . Жилищный пузырь, предшествовавший кризису, финансировался с помощью ипотечных ценных бумаг (MBS) и обеспеченных долговых обязательств (CDO), которые изначально предлагали более высокие процентные ставки (т.е. более высокую доходность), чем государственные ценные бумаги, а также привлекательные рейтинги риска от рейтинговых агентств . Несмотря на высокий рейтинг, большая часть этих финансовых инструментов состояла из высокорисковых субстандартных ипотечных кредитов .

Хотя элементы кризиса впервые стали более заметными в 2007 году, несколько крупных финансовых учреждений рухнули в конце 2008 года, что привело к значительному нарушению потока кредитов предприятиям и потребителям и началу серьезной глобальной рецессии. В частности, Lehman Brothers , крупный ипотечный кредитор, объявил о банкротстве в сентябре 2008 года . Причин кризиса было много: комментаторы возлагали разную степень вины на финансовые учреждения, регулирующие органы, кредитные агентства, государственную жилищную политику и потребителей, среди прочих. [2] Двумя непосредственными причинами были рост субстандартного кредитования и рост спекуляций на рынке жилья. Инвесторы, даже имеющие кредитный рейтинг «премиальный» или низкий уровень риска, имели гораздо больше шансов объявить дефолт, чем неинвесторы, когда цены падали. Эти изменения были частью более широкой тенденции снижения стандартов кредитования и ипотечных продуктов с более высоким риском, что способствовало увеличению задолженности американских домохозяйств.

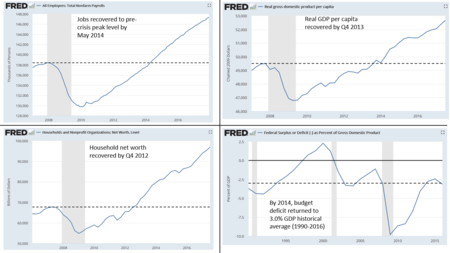

Кризис имел серьезные и долгосрочные последствия для экономики США и Европы. США вступили в глубокую рецессию: в 2008 и 2009 годах было потеряно почти 9 миллионов рабочих мест, что составляет примерно 6% рабочей силы. Число рабочих мест не возвращалось к докризисному пику декабря 2007 года до мая 2014 года. [3] Чистый капитал домохозяйств США сократился почти на 13 триллионов долларов (20%) по сравнению с докризисным пиком второго квартала 2007 года и восстановился к четвертому кварталу 2012 года. [4] Цены на жилье в США упали в среднем почти на 30%, а фондовый рынок США упал примерно на 50% к началу 2009 года, при этом в сентябре 2012 года акции вернулись на уровень декабря 2007 года. [5] По одной из оценок, потери производства и доходов из-за кризиса составляют «по крайней мере 40% валового внутреннего продукта 2007 года ». [6] Европа также продолжала бороться со своим собственным экономическим кризисом : в период с 2008 по 2012 год наблюдался рост безработицы и серьезные проблемы в банковской сфере, оцениваемые в 940 миллиардов евро. [7] По состоянию на январь 2018 года средства финансовой помощи США были полностью возмещены правительством с учетом процентов по кредитам. В общей сложности 626 миллиардов долларов было инвестировано, предоставлено взаймы или предоставлено в рамках различных мер по спасению, а 390 миллиардов долларов были возвращены в Казначейство. Казначейство заработало еще 323 миллиарда долларов в виде процентов по кредитам финансовой помощи, в результате чего по состоянию на январь 2021 года прибыль составила 109 миллиардов долларов. [8]

Предыстория и хронология событий

[ редактировать ]

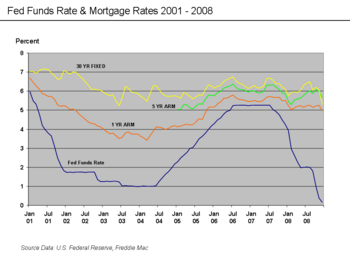

Непосредственной причиной кризиса стал лопнувший пузырь на рынке жилья в США , пик которого пришелся примерно на 2006 год. [10] [11] Увеличение кредитных льгот, таких как легкие первоначальные условия и долгосрочная тенденция роста цен на жилье, побудили заемщиков брать на себя рискованные ипотечные кредиты в ожидании, что они смогут быстро рефинансировать на более легких условиях. Однако, как только процентные ставки в 2006–2007 годах во многих частях США начали расти, а цены на жилье начали умеренно падать, заемщики не смогли рефинансировать. Дефолты и активность по взысканию долгов резко возросли, поскольку истекли льготные первоначальные условия, цены на жилье упали, а по ипотечным кредитам с регулируемой ставкой процентные ставки (ARM) были повышены.

Поскольку цены на жилье упали, глобальный спрос инвесторов на ценные бумаги, связанные с ипотекой, испарился. Это стало очевидным к июлю 2007 года, когда инвестиционный банк Bear Stearns объявил о крахе двух его хедж-фондов. Эти фонды инвестировали в ценные бумаги, стоимость которых основывалась на ипотечных кредитах. Когда стоимость этих ценных бумаг упала, инвесторы потребовали от этих хедж-фондов дополнительного обеспечения. Это привело к каскаду продаж этих ценных бумаг, что еще больше снизило их стоимость. Экономист Марк Занди написал, что это событие 2007 года стало «возможно, непосредственным катализатором» последовавшего за этим разрушения финансового рынка. [12]

Несколько других факторов подготовили почву для роста и падения цен на жилье и связанные с ним ценные бумаги, которыми широко владеют финансовые компании. В годы, предшествовавшие кризису, США получили большие суммы иностранных денег от быстрорастущих экономик Азии и стран-производителей/экспортеров нефти. Этот приток средств в сочетании с низкими процентными ставками в США в период с 2002 по 2004 год способствовал облегчению условий кредитования, что привело к возникновению жилищных и кредитных пузырей . Кредиты различных типов (например, ипотечные, кредитные карты и автомобили) было легко получить, и потребители взяли на себя беспрецедентную долговую нагрузку. [13] [14]

В рамках жилищного и кредитного бума количество финансовых соглашений, называемых ценными бумагами с ипотечным покрытием (MBS), стоимость которых определяется выплатами по ипотечным кредитам и ценами на жилье, значительно возросло. Такие финансовые инновации позволили учреждениям и инвесторам по всему миру инвестировать в рынок жилья США. Поскольку цены на жилье снизились, крупные мировые финансовые институты, которые занимали и инвестировали значительные средства в MBS, сообщили о значительных потерях. Дефолты и убытки по другим видам кредитов также значительно возросли, поскольку кризис распространился с рынка жилья на другие части экономики. Общие потери оцениваются в триллионы долларов США по всему миру. [15]

В то время как жилищный и кредитный пузыри росли, ряд факторов привел к тому, что финансовая система стала все более хрупкой. Политики не осознавали все более важную роль, которую играют финансовые институты, такие как инвестиционные банки и хедж-фонды , также известные как теневая банковская система . Эти организации не подпадали под те же правила, что и депозитарные банки. Кроме того, теневые банки смогли скрыть степень принятия рисков от инвесторов и регулирующих органов за счет использования сложных внебалансовых деривативов и секьюритизации. [16] Экономист Гэри Гортон назвал аспекты кризиса 2007–2008 годов « набегом » на теневую банковскую систему. [17]

Сложность этих внебалансовых механизмов и имеющихся ценных бумаг, а также взаимосвязь между более крупными финансовыми учреждениями сделали практически невозможным их реорганизацию посредством банкротства, что способствовало необходимости государственной помощи. [16] Некоторые эксперты полагают, что эти теневые учреждения стали столь же важны, как коммерческие (депозитные) банки в предоставлении кредитов экономике США, но на них не распространялись такие же правила. [18] Эти учреждения, а также некоторые регулируемые банки также взяли на себя значительное долговое бремя при предоставлении кредитов, описанных выше, и не имели финансовой подушки, достаточной для покрытия крупных дефолтов по кредитам или убытков MBS. [19]

Потери, понесенные финансовыми учреждениями по своим ипотечным ценным бумагам, повлияли на их способность кредитовать, замедляя экономическую активность. Первоначально межбанковское кредитование прекратилось, а затем пострадали кредиты нефинансовым фирмам. Обеспокоенность по поводу стабильности ключевых финансовых учреждений побудила центральные банки принять меры по предоставлению средств для стимулирования кредитования и восстановления доверия к рынкам коммерческих бумаг , которые являются неотъемлемой частью финансирования деловых операций. Правительства также оказали помощь ключевым финансовым учреждениям, взяв на себя значительные дополнительные финансовые обязательства.

Риски для экономики в целом, вызванные спадом на рынке жилья и последующим кризисом финансового рынка, были основными факторами в нескольких решениях центральных банков по всему миру о снижении процентных ставок и правительствах о реализации пакетов экономических стимулов. Последствия кризиса для мировых фондовых рынков были драматичными. В период с 1 января по 11 октября 2008 года владельцы акций американских корпораций понесли убытки примерно в 8 триллионов долларов, поскольку стоимость их активов снизилась с 20 до 12 триллионов долларов. Потери в других странах составили в среднем около 40%. [20]

Потери на фондовых рынках и снижение стоимости жилья оказывают дальнейшее понижательное давление на потребительские расходы, которые являются ключевым двигателем экономики. [21] Лидеры крупных развитых и развивающихся стран встретились в ноябре 2008 года и марте 2009 года, чтобы сформулировать стратегии преодоления кризиса. [22] Различные решения были предложены правительственными чиновниками, руководителями центральных банков, экономистами и руководителями предприятий. [23] [24] [25] В США в июле 2010 года был подписан Закон Додда-Фрэнка о реформе Уолл-стрит и защите потребителей, направленный на устранение некоторых причин кризиса.

Причины

[ редактировать ]Обзор

[ редактировать ]

Кризис можно объяснить несколькими факторами, которые сложились на протяжении ряда лет. Предлагаемые причины включают неспособность домовладельцев производить выплаты по ипотечным кредитам (в первую очередь из-за обнуления ипотечных кредитов с плавающей процентной ставкой, чрезмерного расширения заемщиками, хищнического кредитования и спекуляций), чрезмерного строительства в период бума, рискованных ипотечных продуктов, увеличения власти инициаторов ипотечных кредитов, высокого личного и уровни корпоративного долга, финансовые продукты, которые распределяли и, возможно, скрывали риск дефолта по ипотечным кредитам, денежно-кредитную и жилищную политику, которая поощряла принятие рисков и увеличение долга, дисбалансы в международной торговле и ненадлежащее государственное регулирование. [26] [27] [28] [29] [30] Чрезмерная потребительская задолженность по жилью, в свою очередь, была вызвана обеспеченными ипотечными ценными бумагами , кредитно-дефолтными свопами и обеспеченными долговыми обязательствами подсекторами финансовой индустрии, , которые предлагали иррационально низкие процентные ставки и иррационально высокие уровни одобрения потребителям субстандартных ипотечных кредитов, подлежащих выплате в часть ошибочных финансовых моделей. [31] [32] Потребители долга действовали в своих рациональных интересах, поскольку они не могли проверить непрозрачную и ошибочную методологию ценообразования рисков финансовой отрасли. [33]

Среди важных катализаторов субстандартного кризиса были приток денег из частного сектора, выход банков на рынок ипотечных облигаций, государственная политика, направленная на расширение домовладения, спекуляции многих покупателей жилья и хищническая практика кредитования ипотечных кредиторов. в частности, ипотека с регулируемой процентной ставкой, ссуда 2–28 , которую ипотечные кредиторы продавали прямо или косвенно через ипотечных брокеров. [34] [35] : 5–31 На Уолл-стрит и в финансовой индустрии моральный риск лежит в основе многих причин. [36]

В своей «Декларации Саммита по финансовым рынкам и мировой экономике» от 15 ноября 2008 г. лидеры « Большой двадцатки» назвали следующие причины:

В период сильного глобального роста, растущих потоков капитала и продолжительной стабильности в начале этого десятилетия участники рынка стремились к более высокой доходности без адекватной оценки рисков и не смогли проявить должную осмотрительность. В то же время слабые стандарты андеррайтинга, необоснованная практика управления рисками, все более сложные и непрозрачные финансовые продукты и, как следствие, чрезмерное кредитное плечо в совокупности создали уязвимости в системе. Политики, регулирующие и надзорные органы в некоторых развитых странах не смогли должным образом оценить и устранить риски, возникающие на финансовых рынках, не идти в ногу с финансовыми инновациями и не принять во внимание системные последствия внутренних регуляторных мер. [37]

Председатель Федеральной резервной системы Бен Бернанке дал показания в сентябре 2010 года о причинах кризиса. Он написал, что существовали потрясения или триггеры (т. е. конкретные события, вызвавшие кризис) и уязвимости (т. е. структурные слабости финансовой системы, регулирования и надзора), которые усилили потрясения. Примеры триггеров включают: потери по субстандартным ипотечным ценным бумагам, начавшиеся в 2007 году, и наступление на теневую банковскую систему , начавшееся в середине 2007 года, что отрицательно повлияло на функционирование денежных рынков. Примеры уязвимостей в частном секторе включают: зависимость финансовых учреждений от нестабильных источников краткосрочного финансирования, таких как соглашения РЕПО или РЕПО; недостатки в управлении корпоративными рисками; чрезмерное использование кредитного плеча (заимствование для инвестиций); и ненадлежащее использование деривативов в качестве инструмента принятия чрезмерных рисков. Примеры уязвимостей в государственном секторе включают: законодательные пробелы и конфликты между регулирующими органами; неэффективное использование регулирующих полномочий; и неэффективные возможности кризисного управления. Бернанке также обсудил « Слишком большой, чтобы обанкротиться » институты, денежно-кредитная политика и торговый дефицит. [38]

В мае 2010 года Уоррен Баффет и Пол Волкер по отдельности описали сомнительные предположения или суждения, лежащие в основе финансовой и экономической системы США, которые способствовали кризису. Эти предположения включали: 1) Цены на жилье не упадут резко; [39] 2) Свободные и открытые финансовые рынки, поддерживаемые сложной финансовой инженерией, будут наиболее эффективно поддерживать эффективность и стабильность рынка, направляя средства на наиболее прибыльное и продуктивное использование; 3) Концепции, заложенные в математике и физике, могут быть напрямую адаптированы к рынкам в форме различных финансовых моделей, используемых для оценки кредитного риска; 4) Экономические дисбалансы, такие как большой торговый дефицит и низкие нормы сбережений, указывающие на чрезмерное потребление, были устойчивыми; и 5) Более жесткое регулирование теневой банковской системы и рынков деривативов не требовалось. [40] Экономисты, опрошенные Чикагским университетом в 2017 году, оценили факторы, вызвавшие кризис, в порядке важности: 1) Несовершенство регулирования и надзора в финансовом секторе; 2) Недооценка рисков в финансовой инженерии (например, CDO); 3) Мошенничество с ипотекой и плохие стимулы; 4) Решения о краткосрочном финансировании и соответствующие действия на этих рынках (например, РЕПО); и 5) неудачи кредитно-рейтинговых агентств. [41]

США Комиссия по расследованию финансового кризиса сообщила о своих выводах в январе 2011 года. Она пришла к выводу, что «кризиса можно было избежать и он был вызван: широко распространенными сбоями в финансовом регулировании, включая неспособность Федеральной резервной системы остановить волну токсичных ипотечных кредитов; драматическими сбоями в корпоративном управлении». включая слишком много финансовых фирм, действующихбезрассудно и брать на себя слишком большой риск; Взрывоопасное сочетание чрезмерных заимствований и риска со стороны домохозяйств и Уолл-стрит, которое поставило финансовую систему на путь столкновения с кризисом; Ключевые политики плохо подготовились к кризису, не имея полного понимания финансовой системы, которую они курировали; и систематические нарушения подотчетности и этики на всех уровнях». [42]

Рассказы

[ редактировать ]

Существует несколько «нарративов», пытающихся поместить причины кризиса в контекст, с частично совпадающими элементами. Пять таких рассказов включают в себя:

- Это было эквивалентно набегу банков на теневую банковскую систему , в которую входят инвестиционные банки и другие недепозитные финансовые организации. Эта система выросла и стала конкурировать с депозитарной системой по своим масштабам, но не подвергалась таким же нормативным гарантиям. [17] [43]

- Экономику двигал пузырь на рынке жилья. Когда он лопнул, частные инвестиции в жилищное строительство (т.е. жилищное строительство) упали почти на 4% ВВП, а потребление, вызванное пузырем жилищного богатства, также замедлилось. Это создало разрыв в годовом спросе (ВВП) почти в 1 триллион долларов. Правительство не желало компенсировать этот дефицит частного сектора. [44] [45]

- Рекордные уровни задолженности домохозяйств , накопленные за десятилетия, предшествовавшие кризису, привели к рецессии баланса (похожей на долговую дефляцию ), как только в 2006 году цены на жилье начали падать. период, в течение которого уровень долга снижается. [46] [43]

- Спекуляции на рынке жилья с использованием высоких уровней ипотечной задолженности привели к тому, что многие инвесторы с ипотечными кредитами высшего качества (т. е. инвесторы, находящиеся в середине распределения кредитного рейтинга) объявили дефолт и лишили права выкупа инвестиционной недвижимости, когда цены на жилье упали; вина за «субстандартные» домовладельцы (т.е. те, кто находится в нижней части распределения кредитного рейтинга) была преувеличена. [47] [48]

- Политика правительства, которая поощряла владение жильем даже для тех, кто не мог себе этого позволить, способствовала снижению стандартов кредитования, неустойчивому росту цен на жилье и увеличению задолженности. [49]

В основе повествований № 1-3 лежит гипотеза о том, что растущее неравенство доходов и стагнация заработной платы побуждали семьи увеличивать свой долг домохозяйств , чтобы поддерживать желаемый уровень жизни, разжигая пузырь. Кроме того, эта большая доля доходов, поступающих наверх, увеличила политическую власть деловых кругов, которые использовали эту власть для дерегулирования или ограничения регулирования теневой банковской системы. [50] [51] [52]

Рынок жилья

[ редактировать ]Бум и спад

[ редактировать ]

По мнению Роберта Дж. Шиллера и других экономистов, рост цен на жилье, превышающий общий уровень инфляции, не является устойчивым в долгосрочной перспективе. С конца Второй мировой войны до начала жилищного пузыря в 1997 году цены на жилье в США оставались относительно стабильными. [53] : 19–21 Пузырь характеризовался более высоким уровнем долга домохозяйств и более низким уровнем сбережений, немного более высоким уровнем владения жильем и, конечно же, более высокими ценами на жилье. Этому способствовали низкие процентные ставки и большой приток иностранных средств, которые создали легкие условия кредитования. [54]

В период с 1997 по 2006 год (пик жилищного пузыря) цена типичного американского дома выросла на 124%. [55] Многие исследовательские статьи подтверждают сроки возникновения пузыря на рынке жилья в США (возникшего в 2002 году и рухнувшего в 2006–2007 годах) до краха индустрии субстандартного ипотечного кредитования. [56] [57] С 1980 по 2001 год отношение медианных цен на жилье к медианному доходу домохозяйства (показатель способности купить дом) колебалось от 2,9 до 3,1. В 2004 году он вырос до 4,0, а к 2006 году достиг 4,6. [58] Жилищный пузырь был более выражен в прибрежных районах, где возможность строительства нового жилья была ограничена географическими ограничениями или ограничениями в землепользовании. [59] Этот пузырь на рынке жилья привел к тому, что немало домовладельцев рефинансировали свои дома по более низким процентным ставкам или финансировали потребительские расходы, взяв вторую ипотеку , обеспеченную ростом цен. США Долг домохозяйств в процентах от годового располагаемого личного дохода составлял 127% в конце 2007 года по сравнению с 77% в 1990 году. [60] [61]

В то время как цены на жилье росли, потребители экономили меньше [62] и как брать взаймы, так и тратить больше. Долг домохозяйств вырос с 705 миллиардов долларов в конце 1974 года (60% располагаемого личного дохода) до 7,4 триллиона долларов в конце 2000 года и, наконец, до 14,5 триллионов долларов в середине 2008 года (134% располагаемого личного дохода). [63] В 2008 году типичное домохозяйство в США владело 13 кредитными картами, при этом 40% домохозяйств имели остаток по сравнению с 6% в 1970 году. [64]

Свободные денежные средства, использованные потребителями в результате извлечения собственного капитала, удвоились с 627 миллиардов долларов в 2001 году до 1,428 миллиардов долларов в 2005 году по мере образования пузыря на рынке жилья, что в общей сложности составило почти 5 триллионов долларов за этот период. [65] [66] [67] Задолженность по ипотечным кредитам в США по отношению к ВВП увеличилась в среднем с 46% в 1990-е годы до 73% в 2008 году, достигнув 10,5 триллионов долларов (~ 14,6 триллионов долларов в 2023 году). [68] С 2001 по 2007 год ипотечный долг в США почти удвоился, а сумма ипотечного долга на одно домохозяйство выросла более чем на 63%, с $91 500 до $149 500, при практически неизменной заработной плате. [2] Экономист Тайлер Коуэн объяснил, что экономика сильно зависела от извлечения собственного капитала: «В период 1993–1997 годов домовладельцы извлекли из своих домов сумму, эквивалентную 2,3–3,8% ВВП. К 2005 году эта цифра увеличилась. до 11,5% ВВП». [69]

Этот взрыв кредитов и цен на жилье привел к строительному буму и, в конечном итоге, к избытку непроданных домов, что привело к тому, что цены на жилье в США достигли пика и начали снижаться в середине 2006 года. [70] Легкий кредит и вера в то, что цены на жилье будут продолжать расти, побудили многих субстандартных заемщиков получить ипотечные кредиты с регулируемой процентной ставкой . Эти ипотечные кредиты соблазняли заемщиков процентной ставкой ниже рыночной в течение некоторого заранее определенного периода, за которой следовали рыночные процентные ставки на оставшуюся часть срока ипотеки.

Уровень владения жильем в США увеличился с 64% в 1994 году (примерно на том же уровне, что и с 1980 года) до рекордно высокого уровня в 69,2% в 2004 году. [71] Субстандартное кредитование внесло основной вклад в увеличение доли домовладельцев и общего спроса на жилье, что привело к росту цен.

Заемщики, которые не смогут производить более высокие платежи после окончания первоначального льготного периода, планировали рефинансировать свои ипотечные кредиты после года или двух повышения курса. В результате падения цен на жилье возможности заемщиков по рефинансированию стали более трудными. Заемщики, которые оказались не в состоянии избежать более высоких ежемесячных платежей за счет рефинансирования, начали объявлять дефолт.

Поскольку все больше заемщиков перестали платить по ипотечным кредитам, количество случаев потери права выкупа и предложения домов на продажу увеличилось. домовладельцев Это оказало понижательное давление на цены на жилье, что еще больше снизило капитал . Снижение выплат по ипотечным кредитам также снизило стоимость ценных бумаг, обеспеченных ипотекой, что подорвало чистую стоимость и финансовое здоровье банков. Этот порочный круг лежал в основе кризиса. [72]

К сентябрю 2008 года средние цены на жилье в США снизились более чем на 20% по сравнению с пиком середины 2006 года. [73] [74] Такое значительное и неожиданное снижение цен на жилье означает, что многие заемщики имеют нулевой или отрицательный собственный капитал в своих домах, а это означает, что их дома стоили меньше, чем их ипотечные кредиты. По состоянию на март 2008 года примерно 8,8 миллиона заемщиков – 10,8% всех домовладельцев – имели отрицательный капитал в своих домах, и, как полагают, к ноябрю 2008 года это число выросло до 12 миллионов. К сентябрю 2010 года 23% всех домов в США были стоит меньше, чем ипотечный кредит. [75]

У заемщиков в этой ситуации есть стимул объявить дефолт по своим ипотечным кредитам, поскольку ипотека обычно представляет собой долг без права регресса, обеспеченный имуществом. [76] Экономист Стэн Лейбовиц утверждал в Wall Street Journal, что, хотя только 12% домов имели отрицательный собственный капитал, на них приходилось 47% случаев потери права выкупа во второй половине 2008 года. а не тип кредита, кредитоспособность заемщика или платежеспособность. [77]

Увеличение темпов потери права выкупа увеличивает количество домов, выставленных на продажу. Количество новых домов, проданных в 2007 году, было на 26,4% меньше, чем в предыдущем году. К январю 2008 года запасы непроданных новых домов в 9,8 раз превышали объем продаж в декабре 2007 года, что является самым высоким значением этого показателя с 1981 года. [78] Кроме того, почти четыре миллиона существующих домов были выставлены на продажу. [79] из которых примерно 2,2 миллиона были вакантными. [80]

Избыток непроданных домов снизил цены на жилье. По мере снижения цен все больше домовладельцев подвергались риску дефолта или потери права выкупа. Ожидается, что цены на жилье будут продолжать снижаться до тех пор, пока количество непроданных домов (пример избыточного предложения) не снизится до нормального уровня. [81] В отчете за январь 2011 года говорилось, что стоимость домов в США упала на 26% по сравнению с пиком в июне 2006 года по ноябрь 2010 года, что больше, чем падение на 25,9% в период с 1928 по 1933 год, когда произошла Великая депрессия . [82]

С сентября 2008 по сентябрь 2012 года в США было совершено около 4 миллионов обращений за выкупом. По состоянию на сентябрь 2012 года около 1,4 миллиона домов, или 3,3% всех домов с ипотекой, находились на той или иной стадии обращения взыскания по сравнению с 1,5 миллионами, или 3,5. %, в сентябре 2011 года. В сентябре 2012 года 57 000 домов были лишены права выкупа; это меньше, чем 83 000 в сентябре прошлого года, но значительно выше среднего показателя за 2000–2006 годы, составляющего 21 000 завершенных случаев потери права выкупа в месяц. [83]

Спекуляции домовладельцев

[ редактировать ]Спекулятивные заимствования в сфере жилой недвижимости были названы фактором, способствующим кризису субстандартного ипотечного кредитования. [84] В 2006 году 22% купленных домов (1,65 миллиона единиц) были предназначены для инвестиционных целей, а еще 14% (1,07 миллиона единиц) были приобретены в качестве домов для отдыха. В 2005 году эти цифры составляли 28% и 12% соответственно. Другими словами, рекордный уровень – почти 40% купленных домов не предназначались для использования в качестве основного жилья. Дэвид Лерея, в то время главный экономист Национальной ассоциации риэлторов , заявил, что в 2006 году спад инвестиций в покупки был ожидаемым: «Спекулянты покинули рынок в 2006 году, что привело к падению инвестиционных продаж гораздо быстрее, чем на первичном рынке». [85]

Цены на жилье почти удвоились в период с 2000 по 2006 год, что совершенно отличается от исторического роста цен примерно на уровне инфляции. Хотя дома традиционно не рассматривались как инвестиции, подлежащие спекуляции, во время жилищного бума такое поведение изменилось. Средства массовой информации широко сообщали о том, что кондоминиумы покупались во время строительства, а затем «перепродавались» с целью получения прибыли, хотя продавец никогда в них не жил. [86] Некоторые ипотечные компании выявили риски, присущие этой деятельности, еще в 2005 году, после выявления инвесторов, занимающих позиции с высокой долей заемных средств в нескольких объектах недвижимости. [87]

В одном исследовании NBER 2017 года утверждалось, что инвесторы в недвижимость (т. е. те, кто владеет более чем 2 домами) виноваты в кризисе больше, чем субстандартные заемщики: «Рост числа дефолтов по ипотечным кредитам во время кризиса был сконцентрирован в середине распределения кредитного рейтинга, и в основном приходится на инвесторов в недвижимость» и что «рост кредита в период с 2001 по 2007 год был сконцентрирован в сегменте премиум-класса, а долг перед заемщиками с высоким уровнем риска [субстандартным] был практически постоянным для всех категорий долга в течение этого периода». Авторы утверждают, что эта версия, движимая инвесторами, более точна, чем обвинение в кризисе заемщиков с низкими доходами и субстандартных кредитов. [47] В исследовании ФРС 2011 года был сделан аналогичный вывод: «В штатах, которые пережили крупнейшие жилищные бумы и спады, на пике рынка почти половина ипотечных кредитов была связана с инвесторами. инвесторы взяли на себя большее кредитное плечо, что способствовало более высокому уровню дефолтов». В исследовании ФРС сообщается, что доля выданных инвесторам ипотечных кредитов выросла с 25% в 2000 году до 45% в 2006 году в Аризоне, Калифорнии, Флориде и Неваде в целом, где рост цен на жилье во время пузыря (и снижение во время спада) был наиболее выраженным. В этих штатах уровень просрочек инвесторов вырос примерно с 15% в 2000 году до более 35% в 2007 и 2008 годах. [88]

Экономист Роберт Шиллер утверждал, что спекулятивные пузыри подпитываются «заразительным оптимизмом, на первый взгляд невосприимчивым к фактам, который часто проявляется, когда цены растут. Пузыри — это прежде всего социальные явления; пока мы не поймем и не займемся психологией, которая их подпитывает, они будут продолжайте формироваться». [89] Кейнсианский экономист Хайман Мински описал, как спекулятивные заимствования способствовали росту долга и, в конечном итоге, падению стоимости активов. [90]

Уоррен Баффет свидетельствовал Комиссии по расследованию финансового кризиса : «Это был величайший пузырь, который я когда-либо видел в своей жизни... Вся американская общественность в конечном итоге оказалась охвачена убеждением, что цены на жилье не могут резко упасть». [39]

Высокорисковые ипотечные кредиты и практика кредитования/заимствования

[ редактировать ]

За годы, предшествовавшие кризису, поведение кредиторов резко изменилось. Кредиторы предлагали все больше и больше кредитов заемщикам с более высоким риском. [26] [91] Стандарты кредитования особенно ухудшились в период с 2004 по 2007 год, поскольку доля рынка ипотечного кредитования спонсируемых государством предприятий (GSE) (т.е. доля Fannie Mae и Freddie Mac , которые специализировались на обычных, соответствующих требованиям , не субстандартных ипотечных кредитах) снизилась, а доля частных секьюритизаторов выросла. , что составляет более половины секьюритизации ипотечных кредитов. [26]

В 1994 году доля субстандартных ипотечных кредитов выросла с 5% от общего числа выданных (35 миллиардов долларов США). [92] [93] до 20% (600 миллиардов долларов) в 2006 году. [93] [94] [95] Еще одним индикатором «классического» кредитного цикла «бум-спад» стало сокращение разницы между процентными ставками по субстандартным и первоклассным ипотечным кредитам («субстандартная надбавка») в период с 2001 по 2007 год. [96]

Помимо рассмотрения заемщиков с более высоким риском, кредиторы предлагали все более рискованные варианты кредитов и стимулы для заимствований. В 2005 году средний первоначальный взнос для покупателей жилья, впервые покупающих жилье, составлял 2%, при этом 43% этих покупателей вообще не вносили первоначальный взнос. [97] Для сравнения, в Китае требования к первоначальному взносу превышают 20%, причем для неосновного жилья суммы выше. [98]

Чтобы создать больше ипотечных кредитов и большего количества ценных бумаг, правила квалификации ипотечных кредитов становились все более мягкими. Во-первых, кредиты «заявленный доход, подтвержденные активы» (SIVA) заменили подтверждение дохода «заявлением» о нем. Затем кредиты «без дохода, подтвержденные активы» (NIVA) устранили требования к подтверждению занятости. Заемщикам нужно было только предъявить подтверждение наличия денег на своих банковских счетах. «Нет дохода, нет активов» (NINA) или кредиты ниндзя устранили необходимость доказывать или даже указывать какие-либо принадлежащие активы. Все, что требовалось для ипотеки, — это кредитный рейтинг. [99]

Виды ипотеки также стали более рискованными. Ипотека с регулируемой процентной ставкой (ARM) позволяла домовладельцу выплачивать только проценты (а не основную сумму) по ипотеке в течение первоначального «пробного» периода. Еще более льготным оказался кредит с «вариантом оплаты», при котором домовладелец имеет возможность производить ежемесячные платежи, которые даже не покрывают проценты за первый двух- или трехлетний первоначальный период кредита. Почти каждый десятый ипотечный заемщик в 2005 и 2006 годах брал эти кредиты «варианта ARM». [2] и примерно одна треть ARM, выпущенных в период с 2004 по 2006 год, имела «дразнящие» ставки ниже 4%. По истечении начального периода ежемесячные платежи могут удвоиться. [93] или даже тройное. [100]

Доля субстандартных кредитов ARM, выданных людям с кредитным рейтингом, достаточно высоким, чтобы претендовать на обычные ипотечные кредиты на более выгодных условиях, увеличилась с 41% в 2000 году до 61% к 2006 году. Кроме того, ипотечные брокеры в некоторых случаях получали стимулы от кредиторов предлагать субстандартные ипотечные кредиты ARM. даже тем, чьи кредитные рейтинги заслуживают соответствующего (т. е. не субстандартного) кредита. [101]

ипотечного андеррайтинга В период бума стандарты резко снизились. Использование автоматизированных утверждений по кредитам позволило выдавать кредиты без соответствующей проверки и документации. [102] В 2007 году 40% всех субстандартных кредитов были получены в результате автоматического андеррайтинга. [103] [104] Председатель Ассоциации ипотечных банкиров заявил, что ипотечные брокеры, хотя и получают прибыль от бума ипотечного кредитования, не делают достаточно, чтобы проверить, смогут ли заемщики погасить долг. [105] Ипотечное мошенничество со стороны кредиторов и заемщиков значительно возросло. [106]

В январе 2011 года Комиссия по расследованию финансового кризиса сообщила, что многие ипотечные кредиторы приняли на веру квалификацию нетерпеливых заемщиков, часто с «сознательным игнорированием» платежеспособности заемщика. Почти 25% всех ипотечных кредитов, выданных в первой половине 2005 года, были кредитами «только под проценты». В том же году 68% кредитов «варианта ARM», выданных Countrywide Financial и Washington Mutual, предъявляли низкие требования к документации или вообще не требовали ее. [2]

По крайней мере, одно исследование показало, что снижение стандартов было вызвано переходом секьюритизации ипотечных кредитов от жестко контролируемой дуополии к конкурентному рынку, на котором инициаторы ипотечных кредитов имели наибольшее влияние. [26] Худшие годы ипотечного кредитования совпали с периодами, когда спонсируемые государством предприятия (в частности, Fannie Mae и Freddie Mac) были наиболее слабыми, а инициаторы ипотечных кредитов и секьюритизаторы под частными торговыми марками были наиболее сильными. [26]

В программе, удостоенной премии Пибоди , корреспонденты NPR рассмотрели вопрос о том, почему существует рынок некачественных секьюритизаций частных торговых марок. Они утверждали, что «Гигантский пул денег» (представленный 70 триллионами долларов в мировых инвестициях с фиксированным доходом) стремился к более высокой доходности, чем те, которые предлагались казначейскими облигациями США в начале десятилетия. Кроме того, этот денежный пул увеличился примерно вдвое с 2000 по 2007 год, однако предложение относительно безопасных, приносящих доход инвестиций росло не так быстро. Инвестиционные банки на Уолл-стрит ответили на этот спрос финансовыми инновациями, такими как ценные бумаги, обеспеченные ипотекой (MBS) и обеспеченные долговые обязательства (CDO), которым рейтинговые агентства присвоили безопасные рейтинги.

По сути, Уолл-стрит связала этот пул денег с ипотечным рынком в США, при этом огромные комиссионные начислялись всем участникам цепочки поставок ипотечных кредитов, от ипотечного брокера, продающего кредиты, до небольших банков, которые финансировали брокеров, до гигантских инвестиционных компаний. за ними стоят банки. Примерно к 2003 году предложение ипотечных кредитов, выданных по традиционным стандартам кредитования, было исчерпано. Однако продолжающийся высокий спрос на MBS и CDO начал снижать стандарты кредитования, пока ипотечные кредиты все еще можно было продавать по цепочке поставок. В конце концов, этот спекулятивный пузырь оказался нежизнеспособным. NPR описал это так: [107]

Проблема заключалась в том, что, хотя цены на жилье зашкаливали, люди больше не зарабатывали денег. С 2000 по 2007 год средний доход домохозяйства оставался неизменным. И чем больше росли цены, тем более хрупким становилось все это. Независимо от того, насколько мягкими были стандарты кредитования, независимо от того, сколько экзотических ипотечных продуктов было создано, чтобы втиснуть людей в дома, которые они не могли себе позволить, независимо от того, что делала ипотечная машина, люди просто не могли ее развернуть. К концу 2006 года средний дом стоил почти в четыре раза больше, чем зарабатывал средняя семья. Исторически это было от двух до трех раз. И ипотечные кредиторы заметили то, чего они почти никогда раньше не видели. Люди закрывали дом, подписывали все документы по ипотеке, а затем не выплачивали самый первый платеж. Никакой потери работы, никакой неотложной медицинской помощи, они оказались под водой еще до того, как начали. И хотя никто не мог этого услышать, вероятно, это был момент, когда лопнул один из крупнейших спекулятивных пузырей в американской истории.

Рынок субстандартной ипотеки

[ редактировать ]

У субстандартных заемщиков обычно ухудшается кредитная история и снижается платежеспособность. Субстандартные кредиты имеют более высокий риск дефолта , чем кредиты, выданные первоклассным заемщикам. [108] Если заемщик не вносит своевременные платежи по ипотечному кредиту поставщику услуг по кредиту (банку или другой финансовой фирме), кредитор может завладеть имуществом в процессе, называемом обращением взыскания .

По состоянию на март 2007 года стоимость американских субстандартных ипотечных кредитов оценивалась в 1,3 триллиона долларов (~ 1,84 триллиона долларов в 2023 году). [109] с более чем 7,5 миллионами субстандартных ипотечных кредитов первого залога в обращении. [110] В период с 2004 по 2006 год доля субстандартных ипотечных кредитов по отношению к общему количеству выданных варьировалась от 18% до 21% по сравнению с менее чем 10% в 2001–2003 годах и в течение 2007 года. [111] [112] Большинство субстандартных кредитов было выдано в Калифорнии. [113] Бум ипотечного кредитования, включая субстандартное кредитование, также был вызван быстрым расширением числа небанковских независимых ипотечных кредиторов, которые, несмотря на свою меньшую долю (около 25% в 2002 году) на рынке, способствовали примерно 50% роста ипотечного кредитования. Кредит с 2003 по 2005 год. [114] В третьем квартале 2007 года на субстандартные ипотечные кредиты ARM, составляющие лишь 6,9% непогашенных ипотечных кредитов США, также приходилось 43% случаев потери права выкупа, начавшихся в этом квартале. [115]

К октябрю 2007 года примерно 16% субстандартных ипотечных кредитов с регулируемой процентной ставкой (ARM) либо просрочены на 90 дней, либо кредитор начал процедуру обращения взыскания , что примерно в три раза превышает показатель 2005 года. [116] К январю 2008 года уровень просрочек вырос до 21%. [117] а к маю 2008 г. она составила 25%. [118]

По данным RealtyTrac , стоимость всех непогашенных жилищных ипотечных кредитов, которые американские домохозяйства должны приобрести для приобретения жилья максимум четырьмя семьями, составила 9,9 триллиона долларов США на конец 2006 года и 10,6 триллиона долларов США на середину 2008 года. [119] В 2007 году кредиторы начали процедуры обращения взыскания почти на 1,3 миллиона объектов недвижимости, что на 79% больше, чем в 2006 году. [120] В 2008 году это число увеличилось до 2,3 миллиона, что на 81% больше, чем в 2007 году. [121] и снова до 2,8 миллиона в 2009 году, что на 21% больше, чем в 2008 году. [122]

К августу 2008 года 9,2% всех непогашенных ипотечных кредитов в США были либо просроченными, либо находились под залогом. [123] К сентябрю 2009 года этот показатель вырос до 14,4%. [124] В период с августа 2007 г. по октябрь 2008 г. 936 439 домов в США были лишены права выкупа. [125] Потеря права выкупа сконцентрирована в определенных штатах как с точки зрения количества, так и скорости подачи заявок на выкуп. [126] В 2008 году на долю десяти штатов пришлось 74% заявок на взыскание долгов; две верхние (Калифорния и Флорида) составили 41%. В девяти штатах средний уровень потери права выкупа по стране превысил 1,84% домохозяйств. [127]

Ипотечное мошенничество и грабительское кредитование

[ редактировать ]«ФБР определяет ипотечное мошенничество как «намеренное искажение фактов, введение в заблуждение или упущение заявителя или других заинтересованных сторон, на которое опирается кредитор или андеррайтер для предоставления финансирования, покупки или страхования ипотечного кредита». [128] В 2004 году Федеральное бюро расследований предупредило об «эпидемии» ипотечного мошенничества, важном кредитном риске нестандартного ипотечного кредитования, который, по их словам, может привести к «проблеме, которая может иметь такое же воздействие, как ссудно-сберегательный кризис». [129] [130] [131] [132] Несмотря на это, администрация Буша не позволила штатам расследовать и преследовать хищнических кредиторов, ссылаясь на закон о банках 1863 года, «чтобы выносить официальные заключения, отменяющие все государственные законы о хищническом кредитовании, тем самым делая их недействующими». [133]

В январе 2011 года Комиссия по расследованию финансового кризиса сообщила, что: «... ипотечное мошенничество... процветало в условиях падения стандартов кредитования и слабого регулирования. аффилированные лица, связанные с мошенничеством с ипотечными кредитами, выросли в 20 раз в период с 1996 по 2005 год, а затем снова увеличились более чем вдвое в период с 2005 по 2009 год. По данным одного исследования, убытки в результате мошенничества с ипотечными кредитами, выданными в период с 2005 по 2007 год, составляют 112 миллиардов долларов США.

« Хищническое кредитование описывает несправедливые, вводящие в заблуждение или мошеннические действия некоторых кредиторов в процессе выдачи кредита». Кредиторы выдавали кредиты, которые, как они знали, заемщики не могли себе позволить, и это могло привести к огромным потерям для инвесторов в ипотечные ценные бумаги». [2]

Финансовые рынки

[ редактировать ]Бум и крах теневой банковской системы

[ редактировать ]

Комиссия по расследованию финансового кризиса сообщила в январе 2011 года:

В начале 20-го века мы создали ряд защитных мер – Федеральную резервную систему как кредитора последней инстанции , федеральное страхование вкладов, обширные правила – чтобы обеспечить защиту от паники, которая регулярно преследовала банковскую систему Америки в 19-м веке. век. Тем не менее, за последние 30 с лишним лет мы допустили рост теневой банковской системы – непрозрачной и обремененной краткосрочной задолженностью – которая соперничала по размеру с традиционной банковской системой. Ключевые компоненты рынка – например, многотриллионный рынок репо-кредитования, внебалансовые предприятия и использование внебиржевых деривативов – были скрыты от глаз без защиты, которую мы создали для предотвращения финансовых кризисов. . У нас была финансовая система 21-го века с гарантиями 19-го века. [135]

В своей речи в июне 2008 года президент Федерального резервного банка Нью-Йорка Тимоти Гайтнер , который позже стал министром финансов, возложил значительную вину за замораживание кредитных рынков на «набег» на предприятия «параллельной» банковской системы, а также называется теневой банковской системой . Эти организации стали иметь решающее значение для кредитных рынков, поддерживающих финансовую систему, но не подвергались такому же регулирующему контролю, как депозитарные банки. Кроме того, эти предприятия были уязвимы, поскольку они брали краткосрочные займы на ликвидных рынках для покупки долгосрочных, неликвидных и рискованных активов. Это означало, что сбои на кредитных рынках заставят их подвергнуться быстрому сокращению доли заемных средств , что приведет к продаже их долгосрочных активов по заниженным ценам. [18]

репо и другие формы теневого банкинга составляют примерно 60% «общей банковской системы США» По словам нобелевского лауреата по экономике Пола Кругмана, . [136] Гайтнер описал его «сущности»:

В начале 2007 года коммерческие бумаги, обеспеченные активами , структурированные инвестиционные инструменты, привилегированные ценные бумаги с аукционной ставкой, облигации с тендерными опционами и векселя до востребования с плавающей процентной ставкой, имели совокупный размер активов примерно 2,2 триллиона долларов США (~ 3,12 триллиона долларов США в 2023 году). Активы, профинансированные за ночь в рамках трехстороннего репо, выросли до $2,5 трлн. Активы хедж-фондов выросли примерно до $1,8 трлн. Совокупные балансы пяти крупнейших инвестиционных банков того времени составляли 4 триллиона долларов. Для сравнения, совокупные активы пяти крупнейших банковских холдингов США на тот момент составляли чуть более 6 триллионов долларов, а совокупные активы всей банковской системы — около 10 триллионов долларов.

Он заявил, что «совместным эффектом этих факторов стала финансовая система, уязвимая для самоусиливающихся цен на активы и кредитных циклов». [18] Кругман назвал бегство из теневой банковской системы «сердцевиной того, что произошло», вызвавшего кризис.

Поскольку теневая банковская система расширилась и стала конкурировать или даже превосходить по значимости традиционную банковскую систему, политики и правительственные чиновники должны были осознать, что они воссоздают тот тип финансовой уязвимости, которая сделала возможной Великую депрессию – и они должны были отреагировать расширением регулирования и сеть финансовой безопасности для покрытия этих новых институтов. Влиятельные деятели должны были провозгласить простое правило: все, что делает то же, что и банк, все, что необходимо спасать в кризисы, как это делают банки, должно регулироваться как банк.

Он назвал это отсутствие контроля «злонамеренным пренебрежением». [137] [138]

Рынки секьюритизации, поддерживаемые теневой банковской системой, начали закрываться весной 2007 года и практически закрылись осенью 2008 года. Таким образом, более трети частных кредитных рынков стали недоступными в качестве источника средств. [139] По данным Института Брукингса , традиционная банковская система не имеет капитала, чтобы закрыть этот разрыв по состоянию на июнь 2009 года: «Потребуется несколько лет высоких прибылей, чтобы создать достаточный капитал для поддержки этого дополнительного объема кредитования». Авторы также указывают, что некоторые формы секьюритизации «вероятно исчезнут навсегда, став результатом чрезмерно мягких условий кредитования». [140]

Экономист Гэри Гортон писал в мае 2009 года:

В отличие от исторической банковской паники XIX и начала XX веков, нынешняя банковская паника является массовой, а не розничной. В предыдущих эпизодах вкладчики бежали в свои банки и требовали наличные в обмен на свои текущие счета. Неспособная удовлетворить эти требования, банковская система стала неплатежеспособной. Нынешняя паника привела к тому, что финансовые фирмы «набегли» на другие финансовые фирмы, не продлевая соглашения о продаже и обратном выкупе (репо) или не увеличивая маржу репо («стрижка»), что привело к массовому сокращению доли заемных средств и привело к неплатежеспособности банковской системы. [17]

Председатель ФРС Бен Бернанке заявил в интервью FCIC в 2009 году, что 12 из 13 крупнейших финансовых учреждений США находились под угрозой банкротства в 2008 году. В отчете FCIC не указано, какая из 13 фирм, по мнению Бернанке, не находится в опасности. неудачи. [141]

Экономист Марк Занди дал показания Комиссии по расследованию финансового кризиса в январе 2010 года:

Рынки секьюритизации также остаются ослабленными, поскольку инвесторы ожидают увеличения потерь по кредитам. Инвесторы также не уверены в предстоящих изменениях в законодательстве и правилах бухгалтерского учета, а также в реформах регулирования. Выпуск частных облигаций жилых и коммерческих ценных бумаг, обеспеченных ипотекой, ценных бумаг, обеспеченных активами, и CDO достиг своего пика в 2006 году и составил около 2 триллионов долларов США. В 2009 году объем частного выпуска составил менее 150 миллиардов долларов США, и почти все они были обеспечены активами. Выпуск поддержан программой TALF Федеральной резервной системы для помощи кредиторам кредитных карт, автомобилей и малого бизнеса. Выпуск жилых и коммерческих ценных бумаг с ипотечным покрытием и CDO остается бездействующим. [142]

Журнал The Economist сообщил в марте 2010 года: «Bear Stearns и Lehman Brothers были небанковскими организациями, которые пострадали от молчаливого бегства среди панических кредиторов однодневного РЕПО , многие из которых представляли собой фонды денежного рынка, неуверенные в качестве секьюритизированного залога, который они держали. погашение этих фондов после банкротства Lehman заморозило краткосрочное финансирование крупных фирм». [143]

Секьюритизация

[ редактировать ]

Секьюритизация – объединение банковских кредитов для создания обращающихся облигаций – началась в ипотечной отрасли в 1970-х годах, когда спонсируемые государством предприятия (GSE) начали объединять относительно безопасные, традиционные, « соответствующие » или «простые» ипотечные кредиты, создавать « обеспеченные ипотекой» ценных бумаг » (MBS) из пула, продать их инвесторам, гарантируя эти ценные бумаги/облигации от дефолта по базовым ипотечным кредитам. [26] [144] Эта модель «от источника к распространению» имела преимущества перед старой моделью «от источника к удержанию». [145] когда банк выдал кредит заемщику/домовладельцу и сохранил за собой кредитный риск (дефолт). Секьюритизация исключила кредиты из балансов банка, что позволило банку продолжать соблюдать законы о требованиях к капиталу. Дополнительные кредиты могут быть выданы на доходы от продажи MBS. Ликвидность . национального и даже международного ипотечного рынка позволяла капиталу течь туда, где ипотека пользовалась спросом и не хватало финансирования Однако секьюритизация создала моральный риск : банку/учреждению, выдающему кредит, больше не нужно было беспокоиться о том, будет ли ипотека погашена. [146] – предоставление им стимула для оформления ипотечных сделок, но не для обеспечения их кредитного качества. [147] [148] Банкиров больше не было рядом, чтобы решать проблемы заемщиков и минимизировать неплатежи в ходе ипотечного кредитования. [149]

Учитывая высокие первоначальные взносы и кредитные рейтинги соответствующих ипотечных кредитов, используемых GSE, эта опасность была минимальной. [150] Однако инвестиционные банки хотели выйти на рынок и избежать конкуренции с GSE. [146] Они сделали это, развивая ценные бумаги, обеспеченные ипотекой, на более рискованных, но не соответствующих требованиям субстандартных и альтернативных рынках. В отличие от GSE [151] эмитенты, как правило, не гарантировали ценные бумаги от дефолта по базовым ипотечным кредитам. [26]

Что действительно сделали эти «частные торговые марки» или «неагентские» создатели, так это использовали « структурированное финансирование » для создания ценных бумаг. Структурирование включало «разбиение» объединенных ипотечных кредитов на «транши», каждый из которых имел разный приоритет в ежемесячном или квартальном потоке основной суммы и процентов. [9] [152] Транши сравнивали с «ведрами», собирающими «воду» основной суммы долга и процентов. Более старшие ведра не делились водой с теми, кто находился внизу, пока не наполнялись до краев и не переливались через край. [153] Это придало верхним корзинам/траншам значительную кредитоспособность (теоретически), что позволило бы им получить самые высокие кредитные рейтинги «тройной А», что сделало их пригодными для продажи на денежном рынке и пенсионным фондам , которые в противном случае не занимались бы субстандартными ипотечными ценными бумагами.

Чтобы использовать транши MBS с более низким приоритетом окупаемости, которые не могут иметь рейтинг тройного А и которые консервативный рынок с фиксированным доходом не будет покупать, инвестиционные банки разработали еще одну ценную бумагу, известную как обеспеченные долговые обязательства (CDO). Хотя рынок CDO был меньше, он имел решающее значение, поскольку, если не были найдены покупатели для траншей, не относящихся к тройному А или «мезонинных» траншей, вообще было бы невыгодно выпускать ценные бумаги, обеспеченные ипотекой. [154] [155] Эти CDO объединили оставшиеся транши с рейтингами BBB, A- и т. д. и выпустили новые транши – 70%. [156] до 80% [157] из них рейтинговые агентства получили рейтинг тройной А. Оставшиеся 20–30% мезонинных траншей иногда скупались другими CDO для создания так называемых ценных бумаг « CDO-Squared », которые также давали транши с рейтингом в основном тройной А. [158]

Позже этот процесс был назван «отмыванием рейтингов». [159] или способ превращения "шлака в золото" [160] некоторыми деловыми журналистами, но в то время это было оправдано верой в то, что цены на жилье всегда будут расти. [161] [162] Модель , используемая андеррайтерами, рейтинговыми агентствами и инвесторами для оценки вероятности дефолта по ипотечным кредитам, была основана на истории кредитно-дефолтных свопов , которая, к сожалению, началась «менее десятилетия, в период резкого роста цен на жилье». [163]

Кроме того, модель, которая постулировала, что корреляция рисков дефолта среди кредитов в пулах секьюритизации может быть измерена простым, стабильным и понятным числом, подходящим для управления рисками или оценки. [163] - также предполагалось показать, что ипотечные кредиты в пулах CDO были хорошо диверсифицированы или «некоррелированы». Например, считалось, что дефолты по ипотечным кредитам в Орландо не влияют на рынок недвижимости в Лагуна-Бич по всей стране, то есть не коррелируют с ним . Когда цены скорректировались (т.е. пузырь лопнул), возникших в результате дефолтов оказалось не только больше, чем прогнозировалось, но и гораздо более коррелированные. [163]

Еще одной инновационной ценной бумагой, подвергшейся критике после того, как лопнул пузырь, стали синтетические CDO . Синтетические CDO дешевле и проще в создании, чем первоначальные «наличные» CDO, они не обеспечивали финансирование жилищного строительства, а инвесторы, покупавшие синтетические CDO, фактически обеспечивали страховку (в форме «свопов кредитного дефолта») от дефолта по ипотеке. Ипотечные кредиты, которые они застраховали, представляли собой «наличные» CDO, на которые «ссылались» синтетики. Таким образом, вместо того, чтобы предоставлять инвесторам выплаты процентов и основной суммы долга из траншей MBS, выплаты были эквивалентны страховым взносам от страховых «покупателей». [164] Если упомянутые CDO объявили дефолт, инвесторы потеряли свои инвестиции, которые были выплачены покупателям страховок. [165]

В отличие от настоящего страхования, кредитно-дефолтные свопы не регулировались, чтобы гарантировать, что поставщики имеют резервы для оплаты расчетов или что покупатели владеют недвижимостью (MBS), которую они страхуют, то есть не просто делают ставку на дефолт по ценной бумаге. [166] Поскольку синтетика «ссылается» на другой (наличный) CDO, можно сделать так, чтобы более одной – а на самом деле множество – синтетики ссылались на один и тот же оригинал, умножая эффект в случае дефолта по ссылочной ценной бумаге. [167] [168] Как и в случае с MBS и другими CDO, рейтинг «три А» для «больших кусков» [169] синтетических ценных бумаг имели решающее значение для успеха ценных бумаг из-за незнания покупателей/инвесторов о рынке ипотечных ценных бумаг и доверия к рейтингам кредитно-рейтинговых агентств. [170]

Секьюритизация начала набирать обороты в середине 1990-х годов. Общий объем выпущенных ценных бумаг с ипотечным покрытием почти утроился в период с 1996 по 2007 год и составил 7,3 триллиона долларов США. Секьюритизированная доля субстандартных ипотечных кредитов (т.е. тех, которые были переданы сторонним инвесторам через MBS) увеличилась с 54% в 2001 году до 75% в 2006 году. [96] В середине 2000-х годов, когда рынок жилья достиг своего пика, доля рынка секьюритизации GSE резко сократилась, в то время как секьюритизация субстандартных ипотечных кредитов с более высоким риском и частных торговых марок ипотеки Alt-A резко выросла. [26] Поскольку дефолты по ипотечным кредитам начали расти, они оказались среди ипотечных кредитов, секьюритизированных частными банками. Ипотечные кредиты GSE – секьюритизированные или нет – продолжали работать лучше, чем остальной рынок. [26] [171] Компенсация сокращения рынка CDO наличными [172] к 2006 году синтетика была доминирующей формой CDO, [173] ценится « условно » [174] оценивается в 5 триллионов долларов. [173]

К осени 2008 года, когда рынок секьюритизации «застопорился» и инвесторы «больше не давали кредиты по любой цене», секьюритизированное кредитование составляло около 10 триллионов долларов из примерно 25 триллионов долларов американского кредитного рынка (то есть то, что «американские домовладельцы, потребители и корпорации задолжали»). [139] [140] В феврале 2009 года Бен Бернанке заявил, что рынки секьюритизации остаются фактически закрытыми, за исключением соответствующих ипотечных кредитов, которые могут быть проданы Fannie Mae и Freddie Mac. [175]

По мнению экономиста А. Майкла Спенса : «Когда ранее некоррелированные риски смещаются и становятся сильно коррелированными… модели диверсификации терпят неудачу». «Важная задача на будущее — лучше понять эту динамику как аналитическую основу системы раннего предупреждения о финансовой нестабильности». [176]

Критикуя аргумент о том, что сложная структурированная секьюритизация инвестиций сыграла важную роль в ипотечном кризисе, Пол Кругман указывает, что фирмы Уолл-стрит, выпускающие ценные бумаги, «держали самые рискованные активы в своих собственных бухгалтерских книгах» и что ни один из столь же катастрофических пузырей в европейском жилищном секторе или В коммерческой недвижимости США использовались ценные бумаги со сложной структурой. Кругман согласен с тем, что «можно спорить о том, что финансовые инновации... распространили крах на финансовые учреждения по всему миру», а присущая им фрагментация кредитов сделала «очистку» после кризиса посредством пересмотра долговых обязательств чрезвычайно трудной. [136]

Уровень задолженности финансовых учреждений и стимулы

[ редактировать ]

Комиссия по расследованию финансового кризиса сообщила в январе 2011 года, что: «С 1978 по 2007 год сумма долга финансового сектора выросла с 3 триллионов долларов до 36 триллионов долларов, что более чем вдвое превышает долю валового внутреннего продукта. Фирмы Уолл-стрит изменились: от относительно стабильных частных партнерств к публичным корпорациям, принимающим на себя все более разнообразные риски. К 2005 году 10 крупнейших коммерческих банков США владели 55% активов отрасли, что более чем вдвое превышает уровень 1990 года. Накануне кризиса 2006 года прибыль финансового сектора составляла 27% всей прибыли корпораций в США по сравнению с 15% в 1980 году». [2]

Многие финансовые учреждения , в частности инвестиционные банки , выпустили большие объемы долговых обязательств в течение 2004–2007 годов и инвестировали полученные доходы в ценные бумаги, обеспеченные ипотекой (MBS), по сути делая ставку на то, что цены на жилье будут продолжать расти, а домохозяйства будут продолжать зарабатывать свои деньги. выплаты по ипотеке. Заимствование под более низкую процентную ставку и инвестирование доходов под более высокую процентную ставку является формой финансового рычага . Это аналогично тому, как человек берет вторую ипотеку на свое жилье, чтобы инвестировать в фондовый рынок. Эта стратегия оказалась прибыльной во время жилищного бума, но привела к большим потерям, когда цены на жилье начали снижаться и начался дефолт по ипотечным кредитам. Начиная с 2007 года финансовые учреждения и индивидуальные инвесторы, владеющие MBS, также понесли значительные убытки из-за невыплат по ипотечным кредитам и, как следствие, снижения стоимости MBS. [177]

(SEC) 2004 года Решение Комиссии по ценным бумагам и биржам США , связанное с правилом чистого капитала, позволило инвестиционным банкам США выпускать значительно больше долговых обязательств, которые затем использовались для покупки MBS. В 2004–2007 годах каждый из пяти крупнейших инвестиционных банков США значительно увеличил свой финансовый рычаг (см. диаграмму), что увеличило их уязвимость к снижению стоимости MBS. Эти пять учреждений сообщили о долге на сумму более 4,1 триллиона долларов за 2007 финансовый год, что составляет около 30% номинального ВВП США за 2007 год. Кроме того, процент выданных субстандартных ипотечных кредитов от общего числа выданных увеличился с менее 10% в 2001–2003 годах до 18–20%. с 2004 по 2006 год, частично за счет финансирования инвестиционных банков. [111] [112]

В течение 2008 года три крупнейших инвестиционных банка США либо обанкротились ( Lehman Brothers ), либо были проданы по бросовой цене другим банкам ( Bear Stearns и Merrill Lynch ). Эти неудачи усилили нестабильность в мировой финансовой системе . Остальные два инвестиционных банка, Morgan Stanley и Goldman Sachs , решили стать коммерческими банками, тем самым подвергнув себя более строгому регулированию. [178] [179]

За годы, предшествовавшие кризису, четыре крупнейших банка-депозитария США перевели забалансовые активы и пассивы на сумму около 5,2 триллиона долларов США в компании специального назначения или другие организации теневой банковской системы . Это позволило им, по сути, обойти существующие правила, касающиеся минимальных коэффициентов достаточности капитала, тем самым увеличив кредитное плечо и прибыль во время бума, но увеличив потери во время кризиса. Новое руководство по бухгалтерскому учету потребует от них вернуть некоторые из этих активов в свои бухгалтерские балансы в течение 2009 года, что значительно снизит их коэффициент достаточности капитала. По оценкам одного информационного агентства, эта сумма составляет от 500 миллиардов до 1 триллиона долларов. Этот эффект рассматривался как часть стресс-тестов, проведенных правительством в 2009 году. [180]

Мартин Вольф писал в июне 2009 года: «...огромная часть того, что банки делали в начале этого десятилетия – внебалансовые механизмы, деривативы и сама «теневая банковская система» – заключалась в том, чтобы найти способ регулирование раунда». [181]

Контрольно-ревизионная служба штата Нью-Йорк сообщила, что в 2006 году руководители Уолл-стрит получили домой бонусы на общую сумму 23,9 миллиарда долларов (~34,8 миллиарда долларов в 2023 году). «Трейдеры с Уолл-стрит думали о бонусе в конце года, а не о долгосрочном здоровье своей фирмы. Долгосрочные обязательства Самым убедительным свидетельством является то, что большинство людей в верхах банков на самом деле не понимали, как эти [инвестиции] работали». [58] [182]

Поощрительная компенсация трейдеров была сосредоточена на комиссиях, получаемых от сборки финансовых продуктов, а не на эффективности этих продуктов и прибыли, полученной с течением времени. Их бонусы были в значительной степени ориентированы на наличные деньги, а не на акции, и не подлежали « возврату » (взысканию бонуса с сотрудника фирмой) в случае, если созданные MBS или CDO не оправдали себя. Кроме того, повышенный риск (в виде финансового рычага), принятый на себя крупными инвестиционными банками, не был должным образом учтен при выплате вознаграждения топ-менеджерам. [183]

Кредитно-дефолтные свопы

[ редактировать ]Кредитно-дефолтные свопы (CDS) — это финансовые инструменты, используемые в качестве хеджирования и защиты держателей долговых обязательств, в частности инвесторов MBS, от риска дефолта или спекулянтов для получения прибыли от дефолта. Поскольку чистая стоимость банков и других финансовых учреждений ухудшилась из-за убытков, связанных с субстандартными ипотечными кредитами, возросла вероятность того, что тем, кто обеспечивает защиту, придется платить своим контрагентам. Это создало неопределенность во всей системе, поскольку инвесторы задавались вопросом, какие компании должны будут платить, чтобы покрыть дефолт по ипотеке.

Как и все свопы и другие производные финансовые инструменты , CDS можно использовать либо для хеджирования рисков (в частности, для страхования кредиторов от дефолта), либо для получения прибыли от спекуляций. Объем непогашенных CDS увеличился в 100 раз с 1998 по 2008 год, при этом оценки долга, покрываемого контрактами CDS, по состоянию на ноябрь 2008 года варьировались от 33 до 47 триллионов долларов США. [184] : 73 CDS слабо регулируются, в основном из-за Закона о модернизации товарных фьючерсов 2000 года . По состоянию на 2008 год не существовало центральной клиринговой палаты, которая могла бы выполнять CDS в случае, если сторона CDS окажется неспособной выполнить свои обязательства по контракту CDS. Требуемое раскрытие обязательств, связанных с CDS, подверглось критике как неадекватное. Страховые компании, такие как American International Group (AIG), MBIA и Ambac, столкнулись с понижением рейтингов, поскольку широко распространенные дефолты по ипотечным кредитам увеличили их потенциальную подверженность потерям по CDS. Этим фирмам пришлось получить дополнительные средства (капитал) для компенсации этого риска. Наличие у AIG CDS, застраховавших MBS на сумму 440 миллиардов долларов, привело к тому, что она обратилась за помощью к федеральному правительству и получила ее. [185] Страховые компании-монолины прекратили свою деятельность в 2008–2009 годах.

Когда в сентябре 2008 года инвестиционный банк Lehman Brothers обанкротился, существовала большая неопределенность относительно того, какие финансовые фирмы будут обязаны выполнять контракты CDS по его облигациям на сумму 600 миллиардов долларов (~ 834 миллиарда долларов в 2023 году). [186] [187] Большие убытки Merrill Lynch в 2008 году были частично объяснены падением стоимости ее нехеджированного портфеля обеспеченных долговых обязательств (CDO) после того, как AIG прекратила предлагать CDS на CDO Merrill. Утрата доверия торговых партнеров к платежеспособности Merrill Lynch и ее способности рефинансировать краткосрочную задолженность привела к ее приобретению Bank of America . [188] [189]

Экономист Джозеф Стиглиц резюмировал, как кредитно-дефолтные свопы способствовали системному кризису: «При таком сложном переплетении ставок огромной величины никто не мог быть уверен в финансовом положении кого-либо еще – или даже в своем собственном положении. рынки замерли». [190]

Автор Майкл Льюис писал, что CDS позволяли спекулянтам делать ставки на одни и те же ипотечные облигации и CDO. Это аналогично разрешению многим людям покупать страховку на один и тот же дом. Спекулянты, покупавшие страховку CDS, делали ставку на то, что произойдут значительные дефолты, в то время как продавцы (такие как AIG ) были уверены, что этого не произойдет. Теоретически бесконечная сумма может быть поставлена на одни и те же ценные бумаги, связанные с жильем, при условии, что будут найдены покупатели и продавцы CDS. [191]

Производные финансовые инструменты, такие как CDS, не регулировались или почти не регулировались. Несколько источников отметили неспособность правительства США контролировать или даже требовать прозрачности финансовых инструментов, известных как деривативы . [192] [193] [194] Статья-расследование 2008 года, опубликованная в The Washington Post, показала, что ведущие правительственные чиновники того времени (председатель правления Федеральной резервной системы Алан Гринспен , министр финансов Роберт Рубин и SEC председатель Артур Левитт ) яростно выступали против любого регулирования деривативов. В 1998 году Бруксли Э. Борн , глава Комиссии по торговле товарными фьючерсами , представил программный документ с просьбой высказать мнение регулирующих органов, лоббистов и законодателей по вопросу о том, следует ли сообщать о деривативах, продавать их через центральный механизм или следует ли требовать требования к капиталу. требоваться от своих покупателей. Гринспен, Рубин и Левитт оказали на нее давление, чтобы она отозвала газету, а Гринспен убедил Конгресс принять резолюцию, запрещающую CFTC регулировать деривативы еще на шесть месяцев – когда истечет срок полномочий Борна. [193] В конечном итоге именно крах особого вида деривативов, ценных бумаг, обеспеченных ипотекой , спровоцировал экономический кризис 2008 года. [194]

Кроме того, Чикагское общественное радио, Huffington Post и ProPublica сообщили в апреле 2010 года, что участники рынка, в том числе хедж-фонд Magnetar Capital , поощряют создание CDO, содержащих ипотечные кредиты низкого качества, чтобы они могли делать ставки против них, используя CDS. NPR сообщило, что Magnetar поощрял инвесторов покупать CDO, одновременно делая ставки против них, не раскрывая последнюю ставку. [168] [195] [196] Инструменты, называемые синтетическими CDO , которые представляют собой портфели кредитно-дефолтных свопов, также фигурировали в обвинениях SEC против Goldman-Sachs в апреле 2010 года. [197]

В январе 2011 года Комиссия по расследованию финансового кризиса сообщила, что CDS внесли значительный вклад в кризис. Компании смогли продать инвесторам защиту от дефолта по ипотечным ценным бумагам, помогая запустить и расширить рынок для новых, сложных инструментов, таких как CDO. Это еще больше раздуло пузырь на рынке жилья. Они также увеличили потери от краха пузыря на рынке жилья, разрешив несколько ставок на одни и те же ценные бумаги, и помогли распространить эти ставки по всей финансовой системе. Компании, продающие защиту, такие как AIG , не были обязаны выделять достаточный капитал для покрытия своих обязательств в случае значительных дефолтов. Поскольку многие CDS не торговались на биржах, обязательства ключевых финансовых учреждений стало трудно измерить, что создало неопределенность в финансовой системе. [2]

Неточные кредитные рейтинги

[ редактировать ]

Кредитно-рейтинговые агентства – фирмы, которые оценивают долговые инструменты / ценные бумаги в соответствии со способностью должника расплатиться с кредиторами – оказались под пристальным вниманием во время и после финансового кризиса за присвоение рейтингов инвестиционного уровня MBS и CDO на основе рискованных субстандартных ипотечных кредитов, которые позже дефолт. Десятки исков инвесторы подали против рейтинговых агентств « большой тройки » — Moody's Investors Service , Standard & Poor's и Fitch Ratings . [198] Комиссия по расследованию финансового кризиса (FCIC) [199] пришел к выводу, что «неудачи» рейтинговых агентств «большой тройки» были «важными винтиками в колесе финансового разрушения» и «ключевыми факторами финансового кризиса». [2] Экономист Джозеф Стиглиц назвал их «одними из главных виновников» финансового кризиса. [200] Другие назвали свои рейтинги «катастрофически вводящими в заблуждение» ( комиссар США по ценным бумагам и биржам) . [201] ), их выступление «ужасное» ( The Economist журнал [202] ). Есть признаки того, что некоторые участники рейтингования субстандартных ценных бумаг в то время знали, что процесс рейтингования ошибочен. [203] [204]

Положение трех агентств «между эмитентами и инвесторами ценных бумаг» [205] «превратили» их в «ключевых» игроков в жилищном пузыре и финансовом кризисе, согласно Отчету о расследовании финансового кризиса . Большинство инвесторов на рынке с фиксированным доходом не имели опыта работы в ипотечном бизнесе – не говоря уже о том, чтобы иметь дело со сложностью пулов ипотечных кредитов и приоритетом траншей ценных бумаг MBS и CDO – и просто искали независимую сторону, которая могла бы оценивать ценные бумаги. [206] Между тем, по словам одного эксперта, предполагаемым независимым партиям инвестиционные банки платили "большие гонорары" "за получение желаемых рейтингов". [206]

Кроме того, большая часть рынка долговых ценных бумаг – многие денежные рынки и пенсионные фонды – были ограничены в своих уставах владением только самыми безопасными ценными бумагами, то есть ценными бумагами, которые рейтинговые агентства обозначили как «три А». Следовательно, нестандартные ценные бумаги не могли быть проданы без рейтингов (обычно двух из) трех агентств. [207]

С 2000 по 2007 год одно из крупнейших агентств – Moody's – оценило около 45 000 ипотечных ценных бумаг. [208] – более половины из них получили оценку «три А». [209] К декабрю 2008 года на рынке облигаций США в обращении находилось более 11 триллионов долларов структурированных финансовых ценных бумаг (~ 15,00 долларов США в 2023 году). [208] Но по мере нарастания бума стандарты ипотечного андеррайтинга ухудшились. По оценкам, к 2007 году покупателям жилья и владельцам жилья с плохой кредитной историей и недокументированными доходами было выдано кредитов на сумму 3,2 триллиона долларов (~ 4,53 триллиона долларов в 2023 году), которые были объединены в MBS и CDO и получили высшие рейтинги. [210] обратиться к глобальным инвесторам.

Когда по этим ипотечным кредитам начался дефолт, три агентства были вынуждены вернуться и пересмотреть свои рейтинги. С осени 2007 года по середину 2008 года агентства понизили рейтинг траншей MBS почти на 2 триллиона долларов. [211] К концу 2008 года 80% CDO по стоимости [212] рейтинг «три А» был понижен до уровня «мусор». [213] Банковские списания и убытки по этим инвестициям составили 523 миллиарда долларов. [210] [214] [215]

Критики, такие как FCIC, утверждают, что ошибочные кредитные рейтинги возникли из-за «неправильных компьютерных моделей, давления со стороны финансовых фирм, которые заплатили за рейтинги, неустанного стремления к доле рынка, нехватки ресурсов для выполнения работы, несмотря на рекордные прибыли, и отсутствия значимого общественного контроля». [2]

Структурированные инвестиции были очень выгодны для агентств и к 2007 году составляли чуть менее половины общего дохода рейтингов Moody's и весь рост доходов. [216] Но прибыль не была гарантирована, и эмитенты натравливали агентства друг на друга, «присматриваясь» к лучшим рейтингам, иногда открыто угрожая прекратить бизнес после недостаточно щедрых рейтингов. [217] Таким образом, возник конфликт интересов между уступчивыми клиентами – для которых более высокие рейтинги означали более высокие доходы – и точной оценкой долга в пользу покупателя долга/инвесторов – которые приносили нулевой доход агентствам. [218]

Несмотря на прибыльность трех крупных кредитных агентств, операционная рентабельность Moody's стабильно превышала 50%, что выше, чем у знаменитых успешных ExxonMobil или Microsoft. [219] – Зарплаты и бонусы неуправленческого персонала были значительно ниже, чем в банках Уолл-стрит, а их сотрудники жаловались на переутомление.

Это побудило аналитиков рейтинговых агентств искать работу в тех банках Уолл-стрит, которые выпускали ипотечные ценные бумаги и которые были особенно заинтересованы в знаниях аналитиков о том, какие критерии их бывшие работодатели использовали для оценки ценных бумаг. [220] [221] Внутренняя информация, представляющая интерес для эмитентов ценных бумаг, стремящихся найти лазейки, включала тот факт, что рейтинговые агентства смотрели на средний кредитный рейтинг пула заемщиков, а не на то, насколько он был рассредоточен; что агентства игнорировали семейный доход заемщика или продолжительность кредитной истории (что объясняет большое количество иммигрантов с низкими доходами, получивших ипотеку, - людей, «которые ни разу не смогли погасить долг, потому что им никогда не давали ссуду»); что агентства были безразличны к вопросам кредитоспособности ипотечных кредитов с регулируемой процентной ставкой и низкими ставками, «тихой второй» ипотеки или ипотеки без документации . [222]

По состоянию на 2010 год практически все расследования рейтинговых агентств, как уголовные, так и гражданские, находятся на ранних стадиях. [223] В Нью-Йорке прокуратура штата проверяет, были ли восемь банков [224] обманом заставили рейтинговые агентства завышать рейтинги инвестиций, связанных с субстандартными кредитами. [225] В десятках исков, поданных против них инвесторами по поводу недостоверных рейтингов [198] рейтинговые агентства защищались, используя Первую поправку , согласно которой кредитный рейтинг — это мнение, защищенное как свобода слова. [226] В 2013 году газета McClatchy Newspapers обнаружила, что с тех пор, как в 2006 году был принят Закон о реформе кредитно-рейтинговых агентств, «появилось мало конкуренции» «в рейтинге видов сложных ипотечных ценных бумаг, крах которых привел к финансовому кризису 2007 года». Доля рынка выдающихся кредитных рейтингов «Большой тройки» практически не сократилась, увеличившись с 98% до 97%. [227]

Государственная политика

[ редактировать ]

Чрезмерное государственное регулирование, неудачное регулирование и дерегулирование были названы причинами кризиса. Увеличение количества домовладельцев было целью нескольких президентов, включая Рузвельта, Рейгана, Клинтона и Джорджа Буша . [228]

Снижение регулирования финансовых учреждений

[ редактировать ]Те из нас, кто заботился об интересах кредитных учреждений для защиты акционерного капитала, включая меня, находятся в состоянии шока и недоверия.

был предпринят ряд шагов по дерегулированию За годы, предшествовавшие кризису, банковских учреждений. Кроме того, крупные инвестиционные банки, обанкротившиеся во время кризиса, не подпадали под действие правил, применяемых к депозитным банкам. В своих показаниях перед Конгрессом Комиссия по ценным бумагам и биржам (SEC) и Алан Гринспен заявили, что им не удалось разрешить саморегулирование инвестиционных банков. [230] [231]